10 años después del colapso de Lehman: cinco gráficos para tener en cuenta

La quiebra de Lehman Brothers, uno de los mayores bancos de inversión estadounidenses, conmocionó a los mercados globales. Este 15 de septiembre se han cumplido 10 años desde el colapso de la entidad. Su desaparición solo fue la punta del iceberg. Nos dimos cuenta rápidamente de que no solo su balance estaba en riesgo, sino todo el sistema financiero. Desde Schroders analizamos el impacto que ha tenido en la última década.

¿Hemos aprendido la lección de la deuda?

El catalizador de la crisis fue la caída del mercado inmobiliario estadounidense pero la causa principal fue el fácil acceso al dinero barato y las hipotecas subprime. Animados por los políticos y las instituciones que ofrecían crédito barato, los inversores asumieron riesgos excesivos tirando de endeudamiento.

Una década después, la deuda sigue subiendo a toda velocidad en muchos países. Los tipos de interés, aunque han empezado a subir en EE.UU. y Reino Unido, están en zona de mínimos históricos.

"El mundo no ha aprendido la lección sobre el crédito. En los años transcurridos desde la crisis, hemos visto tipos de interés en mínimos, lo que supone costes de financiación tan bajos que las personas no están prestando atención a todo lo que se están endeudando", explica Matthew Dobbs, director de Global Small Caps en Schroders. "Incrementar el dinero barato puso una tirita en la herida de la crisis, pero también facilitó que la deuda siguiese aumentando".

¿El crecimiento económico global se ha vuelto dependiente de QE?

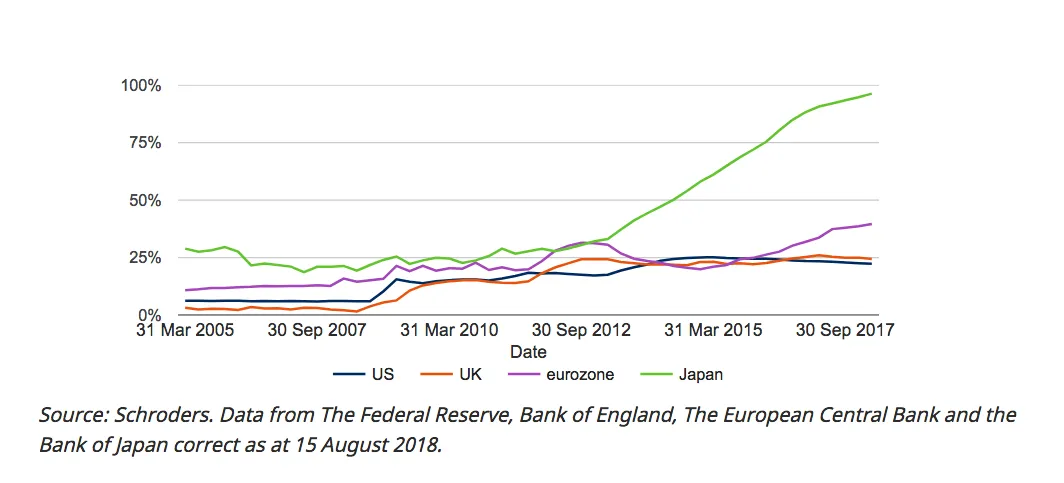

Durante estos 10 años nos hemos acostumbrado a los bajos tipos de interés y a las políticas monetarias expansivas de los bancos centrales, que se han dedicado a inyectar dinero en el sistema financiero a través de la compra de activos, principalmente bonos. Esto ha ayudado a estabilizar la economía y a engrosar los balances de los bancos.

Como se puede ver en el gráfico a continuación, el mejor ejemplo de este desarrollo lo ha experimentado Japón, donde el balance del Banco de Japón (BoJ) representa el 96,3% del PIB, frente al 19,3% de junio de 2008.

Mientras tanto, en la eurozona, el balance del Banco Central Europeo representa el 36,6% del PIB, frente al 14,5% de mediados de 2008. El balance del Banco de Inglaterra (BoE) representa el 24,4% del PIB del Reino Unido, desde el 1,6%. Para la Reserva Federal de los EE. UU. (Fed), la cifra es del 22.3%, en comparación con el 6%.

La Fed finalizó su programa de expansión cuantitativa en 2014. No obstante, los programas QE permanecen abiertos en Japón y Europa. Los efectos se ven claramente en el siguiente gráfico.

¿Los mercados se vuelven dependientes de QE?

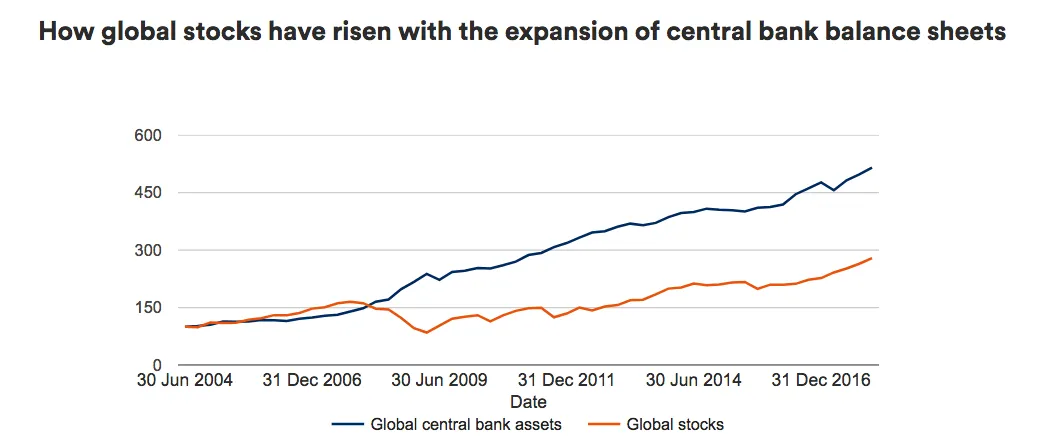

No es solo el crecimiento global el que se ha visto afectado por estos estímulos. El objetivo principal de QE era reducir el coste de la deuda al presionar la rentabilidad de los bonos gubernamentales y corporativos. Sin embargo, el efecto causó tal impacto que aumentó el valor de los mercados bursátiles, los bonos, las vivienda o los automóviles.

El siguiente gráfico ilustra cómo el aumento en los precios de los activos, en este caso las acciones mundiales, ha seguido de cerca la expansión de los balances de los bancos centrales.

Entonces, ¿qué ocurre cuando se cortan los estímulos?

"Todavía tenemos que aprender cuáles serán los efectos a largo plazo del ajuste cuantitativo. Los gobiernos, los hogares y el sector empresarial están hoy más apalancados que antes de la crisis, lo que hace que el sistema sea potencialmente muy sensible a los tipos de interés en alza", explica Robin McDonald.

Por su parte, Andrew Lyddon, gestor de fondos del equipo Schroders Equity Value, afirma: "Los mercados están impulsados por los humanos, que lamentablemente demostramos una y otra vez que tenemos poca memoria. Nos dejamos llevar por la euforia en los tiempos de bonanza y tenemos miedo cuando hay volatilidad y nerviosismo".

Ganadores y perdedores tras la crisis

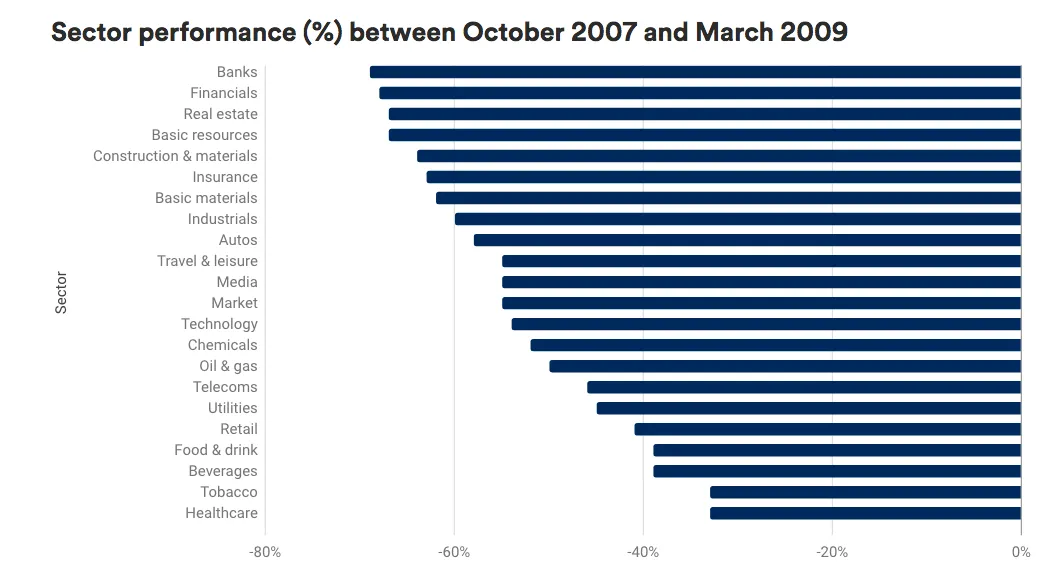

En 2008, en el punto álgido de la crisis, incluso los sectores más defensivos se vieron afectados por la situación económica. Como se esperaba, los bancos sufrieron un gran golpe pero, tal y como muestra el siguiente gráfico, sectores como el de sanidad o el tabaco registraron pérdidas superiores al 30%. La venta fue indiscriminada, lo que también es sintomático del último final de un mercado alcista.

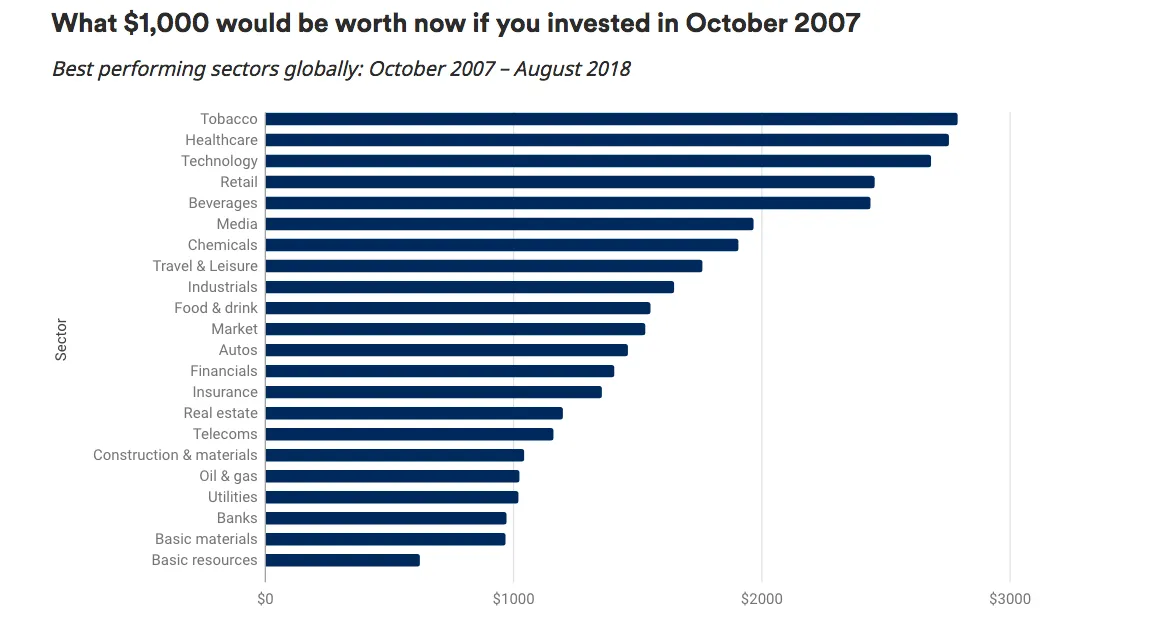

Pero desde entonces hasta hoy la recuperación ha sido contundente para la gran mayoría de industrias, lo que resulta alentador. El siguiente gráfico muestra la inversión de 1.000 dólares antes de octubre de 2007. Solo tres sectores – banca, materiales básicos y recursos básicos- arrojaron pérdidas. Los demás generaron ganancias.

“Como profesionales de la selección de valores, es en este tipo de situaciones en las que se debe reflexionar e intentar identificar dónde están las oportunidad en el largo plazo, ya que probablemente no se vuelvan a ver precios así en el futuro. Esto es lo que hicimos durante la crisis, y espero que tengamos el coraje de hacerlo de nuevo si hace falta”, afirma Dobbs.

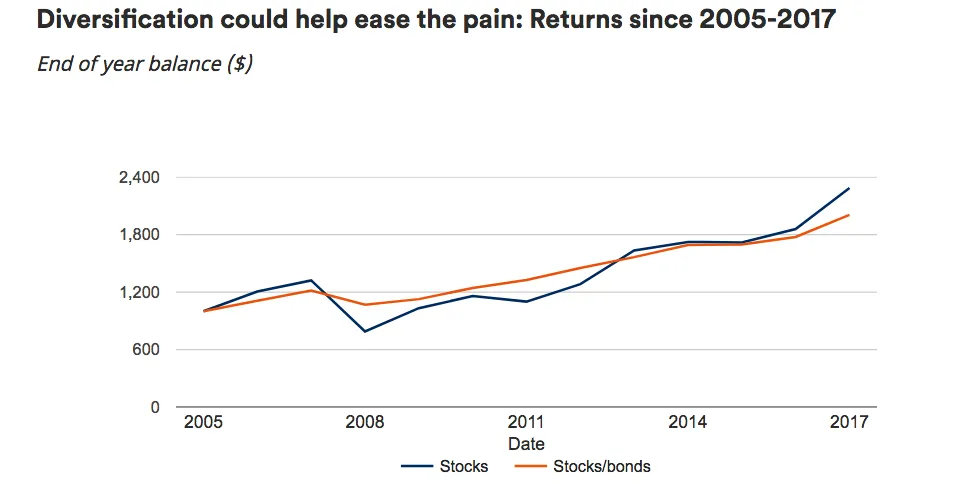

La importancia de diversificar

La diversificación de las carteras habría ayudado a suavizar los picos y caídas de los años posteriores a la crisis.

Por ejemplo, el siguiente cuadro muestra dos inversiones: una de ellas es de 1.000 dólares invertidos exclusivamente en acciones globales durante 2006. La otra, diversifica la inversión en 500 dólares en acciones globales y los otros 500 dólares en bonos del gobierno.

La diversificación habría ayudado a suavizar los enormes picos y valles de los años posteriores a la crisis, aunque es cierto que desde 2006 hasta ahora, las acciones globales han tenido un mejor comportamiento y han obtenido mayores rentabilidades.

Las opiniones expresadas aquí son las de David Brent, redactor de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.