11 gráficos que muestran cómo ha cambiado el mundo en el último año

2022 fue un año decisivo para los mercados; aquí encontrarás los gráficos que cuentan qué pasó.

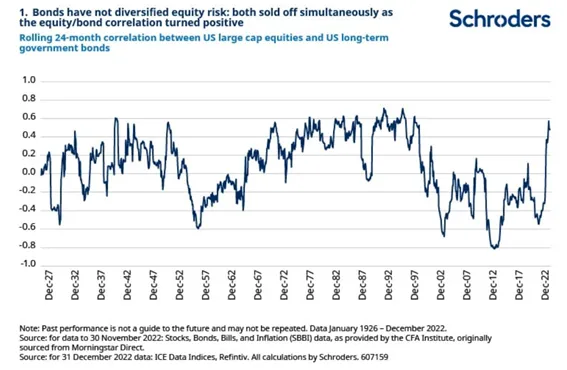

1. Los bonos no han contribuido a diversificar el riesgo de la renta variable: ambos cayeron simultáneamente al volverse positiva la correlación entre la renta variable y los bonos

Desde finales de la década de 1990, la renta variable y la renta fija han estado correlacionadas negativamente, lo que significa que cuando una bajaba la otra subía y viceversa. Esto ha sido muy valioso para los inversores y ha constituido una guía en la construcción de muchas carteras. El cambio de régimen hacia un entorno de inflación más alto y volátil ha roto esta premisa.

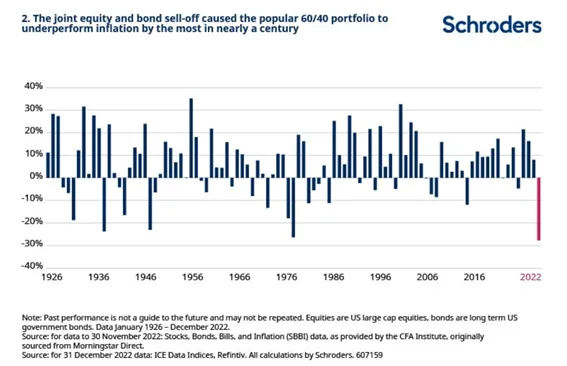

2. La venta conjunta de renta variable y renta fija ha provocado la mayor pérdida de rentabilidad de la cartera 60/40 frente a la inflación en casi un siglo

El mercado bursátil estadounidense cayó un 18% el año pasado. Con una inflación superior al 6%, fue un año adverso para los inversores en renta variable. Pero no fue uno de los peores: desde 1926 se han registrado seis ejercicios con peores resultados. Lo que diferenció a 2022 fue que, al mismo tiempo, los bonos del Tesoro a largo plazo tuvieron su peor año de la historia, con una caída por debajo de la inflación de casi el 33%.

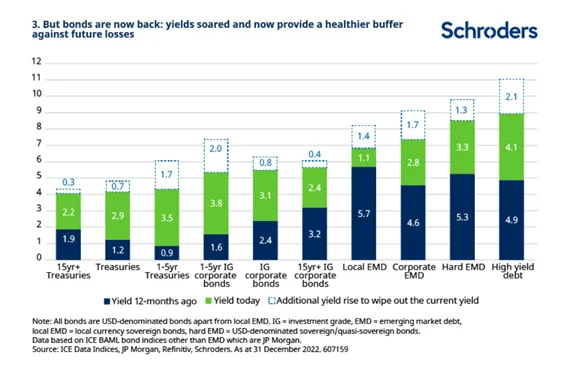

3. Pero los bonos están de vuelta: los rendimientos se dispararon y ahora proporcionan un colchón más sólido contra futuras caídas

La venta masiva de bonos se ha visto impulsada por el aumento de los rendimientos de la deuda pública (los precios caen cuando suben los rendimientos) y los diferenciales de crédito. El resultado es que los bonos ofrecen rendimientos mucho más altos que hace un año.

Más del 60% del mercado mundial de bonos corporativos con grado de inversión rinde ahora más del 5%. Hace 12 meses sólo lo hacía una cuarta parte.

Actualmente, los bonos corporativos estadounidenses con grado de inversión a corto plazo rondan el 5,5%. Los rendimientos tendrían que subir un 2% más para que los inversores sufrieran pérdidas.

Para los inversores dispuestos a asumir más riesgos, el high yield hace honor a su nombre por primera vez en mucho tiempo, con un rendimiento del 9%. La deuda de mercados emergentes en divisas fuertes no se queda atrás.

Los bonos vuelven a estar en el radar de muchos inversores.

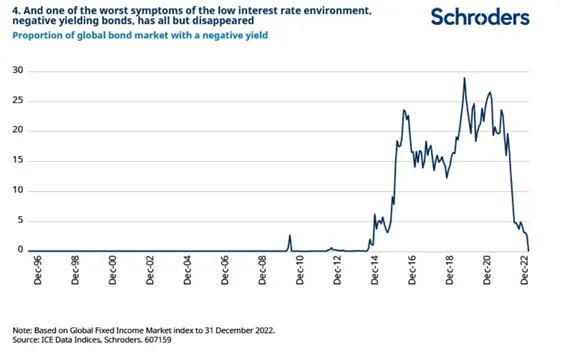

4. Y uno de los peores síntomas del entorno de bajos tipos de interés, los bonos con rendimiento negativo, prácticamente han desaparecido

Incluso en un momento dado, casi el 30% del mercado mundial de renta fija ofrecía a los inversores un rendimiento negativo. El mercado de bonos del Estado fue el más perjudicado; la proporción en este mercado superó el 40% en agosto de 2019. Incluso había bonos high yield que cotizaban con rendimientos negativos.

Los inversores que los compraron y los mantuvieron hasta su vencimiento tenían garantizado recuperar menos de lo invertido, al menos en términos nominales. Para muchos será un alivio ver que prácticamente han desaparecido.

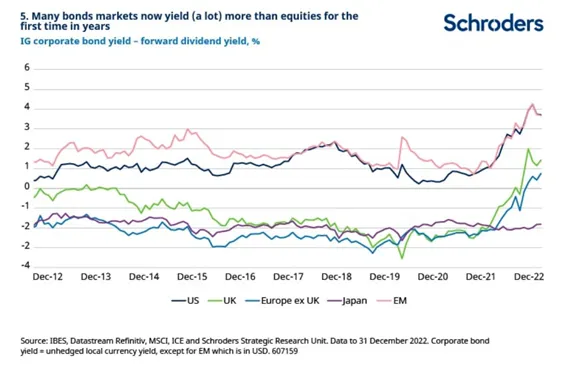

5. Muchos mercados de renta fija ofrecen mayor rentabilidad que la renta variable por primera vez en años

Muchos inversores de rentas han huido de la renta fija para optar por las acciones. Será interesante ver si esto se invierte ahora que los rendimientos de los bonos corporativos superan ampliamente la rentabilidad de los dividendos en muchos mercados.

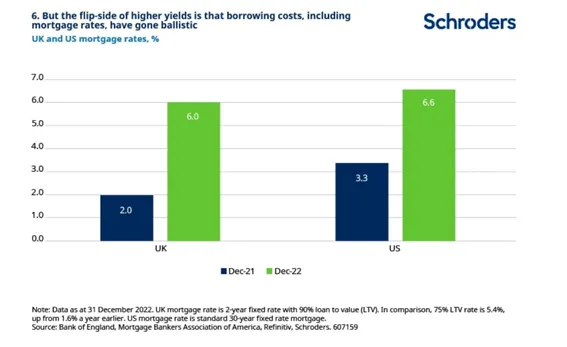

6. Pero la otra cara de la moneda del aumento de los rendimientos es que los costes de los préstamos, incluidos los tipos hipotecarios, se han disparado

Puede que los precios de la vivienda hayan sido elevados en relación con los ingresos en los últimos años, pero los bajos tipos de interés han mantenido los pagos de las hipotecas relativamente asequibles, incluso para quienes piden grandes cantidades prestadas. El reto hasta ahora no eran los pagos mensuales, sino conseguir el depósito. Con la subida de los tipos hipotecarios, esa época ha quedado atrás.

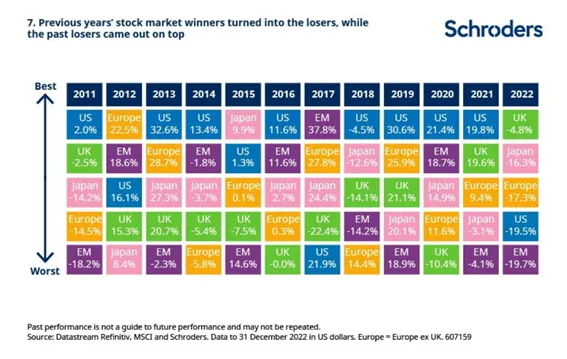

7. Los ganadores bursátiles de años anteriores se convirtieron en perdedores, mientras que los perdedores del pasado salieron ganando

Tras haber sido uno de los países con peores resultados durante la mayor parte de la pasada década, el Reino Unido se situó en 2022 muy por encima del resto, mientras que Estados Unidos descendió a los últimos puestos de la clasificación.

Los malos resultados del mercado estadounidense estuvieron muy influenciados por las siete mayores empresas que, en el pasado, habían impulsado la rentabilidad

Las acciones de valor repuntaron,por fin, frente a las de crecimiento, y de forma contundente

Aunque 2022 resultó decepcionante en cuanto a las ventajas de diversificación de las carteras de acciones y bonos, sí destacó el valor de la diversificación dentro de las carteras de renta variable. Muchas de las tendencias que se habían mantenido en los mercados de renta variable desde la pandemia (y antes) invirtieron su curso. Los inversores también habían asumido, en muchos casos sin saberlo, riesgos desmesurados.

Estados Unidos representa casi el 70% del mercado bursátil mundial desarrollado y, hasta hace poco, el mercado estadounidense se había concentrado cada vez más en empresas de crecimiento de gran capitalización. Cuando los valores de crecimiento se desplomaban, EE.UU. se desplomaba, y cuando EE.UU. se desplomaba, las carteras mundiales quedaban muy expuestas.

Pero la concentración no es una característica exclusiva de Estados Unidos. Cinco empresas representan más de un tercio del mercado británico y sólo diez representan más de la mitad. Dentro de los mercados emergentes, los tres grandes mercados asiáticos de China, Corea y Taiwán representan el 57% de ese mercado. A finales de 2020, este porcentaje llegó a ser del 67%, cuando China representaba por sí sola el 43% (actualmente es del 32%).

Es muy importante que los inversores comprendan la exposición que están asumiendo cuando se asignan a índices de mercados globales muy concentrados.

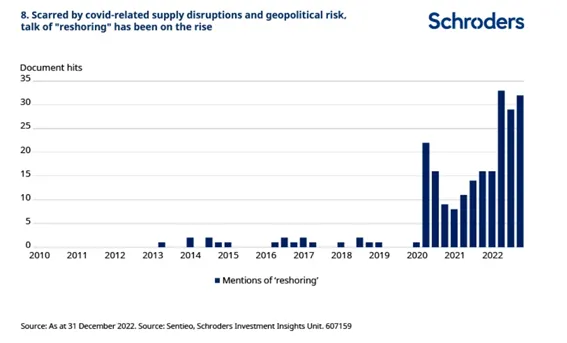

8. La deslocalización, marcada por las interrupciones del suministro relacionadas con la crisis y los riesgos geopolíticos, está en auge

Nuestros análisis de los resultados empresariales en EE.UU. (arriba) ponen de relieve un sorprendente aumento de las menciones sobre la "deslocalización". Las empresas están planeando diversificar su producción y trasladarla más cerca de casa.

Esto significa que una de las grandes causas deflacionistas de las últimas décadas, el crecimiento de la producción a bajo coste en China, se está debilitando y puede haber agotado su curso. La globalización puede seguir contribuyendo a reducir los costes a medida que la producción se desplaza a nuevos países, pero los beneficios fáciles se han acabado a medida que las empresas dan cada vez más importancia a la seguridad del suministro.

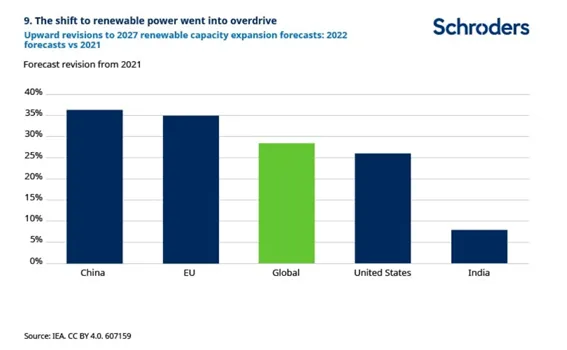

9. El giro hacia la energía renovable se aceleró

El conflicto entre Rusia y Ucrania desencadenó una grave crisis energética mundial y los precios se dispararon. provocando dificultades financieras a muchos hogares y empresas.

Sin embargo, otra consecuencia más positiva ha sido la aceleración del ritmo previsto de expansión de las energías renovables. Los altos precios de los combustibles fósiles, que ya se beneficiaban de los vientos de cola de la transición energética mundial, han aumentado aún más el atractivo económico de las energías renovables. Y Europa, en particular, ha tratado de desligarse de su dependencia histórica del gas ruso importado. La seguridad energética se ha convertido en una prioridad mayor. Esto refuerza aún más la demanda de fuentes de energía nacionales, en las que las renovables desempeñarán un papel fundamental. En algunos casos, también se ampliará la capacidad nacional de producción de combustibles fósiles; por ejemplo, las minas de carbón de Alemania están volviendo a funcionar y se ha aprobado la planificación de una nueva mina de carbón en el Reino Unido. Sin embargo, esto no ha mermado la ambición de los planes para las energías renovables, que han demostrado ser limpias, seguras y no estar vinculadas a las materias primas.

En comparación con lo previsto un año antes, se ha producido un aumento de casi el 30% en las previsiones de capacidad mundial de energías renovables para 2027. Esto supondría un aumento de casi el 75% de la capacidad mundial entre 2022 y 2027.. Ahora se espera que China alcance sus objetivos para 2030 en materia de energía eólica y solar en 2025. No hay que restar importancia a los retos de la aplicación, pero, impulsado por la necesidad, 2022 ha sido un año de transformación para los planes sobre el papel de las energías renovables en el suministro de seguridad energética.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, CFA, responsable de Investigación Estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.