11 preguntas de inversión que todo el mundo debería hacerse (y responder)

Si inviertes o estás pensando en invertir ya has hecho el primer paso (y a menudo el más difícil, ya que requiere sacrificar de manera conscientemente un dinero del que podríamos disponer hoy, para recibirlo en el futuro). Una vez que has tomado esta decisión, el segundo paso es asegurarse de que lo estás haciendo bien. Para ello, desde Schroders plateamos una serie de cuestiones que te ayudarán a tomar mejores decisiones de inversión:

1. ¿Cuánto te puedes permitir invertir?

Uno de los puntos básicos es que si tienes deudas es mejor esperar a resolverlas antes de que comiences a invertir. Además, también es aconsejable tener ahorrado una cantidad de dinero equivalente a seis meses por si surjen imprevistos o emergencias.

Una vez hecho esto, hay que calcular cuánto ganas y cuándo gastas para conocer el capital del que dispones para invertir.

2. ¿Tienes tu dinero diversificado?

La clave para mantener tu cartera 'en forma' es diversificar, es decir comprar diferentes activos en diferentes regiones para equilibrar las pérdidas y ganancias. Tener una combinación de activos y no poner todos los huevos en la misma cesta, incluidos algunos en ahorros, es un enfoque inteligente. En este sentido, también es importante repartir tu dinero entre inversiones, ahorros, etc.

3. ¿Cuánto riesgo estás dispuesto a tomar?

Hay una clara desventaja en el universo de la inversión: cuanto más riesgo asumas, mayor porcentaje de ganancias podrás obtener. No obstante, de igual forma, si asumes un alto grado de riesgo, también hay más posibilidades de perder. Lo que está claro es que si no estás dispuesto a asumir nada de riesgo lo mejor que puedes hacer es poner tu dinero en una cuenta de ahorro. Tu rentabilidad será menor pero tu dinero estará más seguro.

4. ¿Hásta dónde estás dispuesto a perder?

Esto también te ayuda a responder la pregunta número tres. ¿Cómo sabes qué nivel de riesgo puedes asumir? Muy fácil, imagina qué sensación tendrías si tus inversiones pierden un 60%. ¿Te sentirías cómodo o te quitaría el sueño por la noche? La cantidad que estamos dispuestos a perder determinará el tipo de inversión que hagamos.

5. ¿Para qué estás invirtiendo?

¿Qué quieres obtener con tus inversiones y en cuánto tiempo lo quieres conseguir? Dependiendo de esto deberás poner tu dinero a trabajar de una manera o de otra. Por ejemplo, si lo que deseas es ahorrar para las vacaciones, tu horizonte de inversión es a corto plazo y el producto tendrá que permitirte sacar el dinero de una forma cómoda y sin un gran riesgo. Por tanto, una cuenta de ahorro sería una buena opción. Si lo que quieres es ahorrar para tu jubilación, el tiempo estará de tu lado y te permitirá arriesgar más.

6. ¿Inviertes a largo plazo y sabes gestionar momentos difíciles?

Uno de los mayores errores que cometen los inversores principiantes es vender cuando cae la bolsa y comprar en tiempos de bonaza. Hay que cambiar el chip para poder comprar barato y vender caro. Entrar y salir del mercado puede costarnos mucho dinero y en numerosas ocasiones la mejor opción es (por difícil que parezca) no hacer nada. Obviamente, la rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros, pero siempre es recomendable mantener una inversión cinco años e incluso más, pese a que se experimenten pérdidas por el camino.

7. ¿Reinvertirás tus dividendos?

Cuando inviertes en una compañía, puedes elegir la manera en la que quieres recibir los dividendos: en efectivo (conocido como renta) o puedes usar ese dinero para comprar más acciones de la firma (se denomina acumulación).

El interés compuesto, en pocas palabras, representa la acumulación de intereses y puede ayudar a que la inversión crezca a un ritmo más rápido. Al reinvertir los dividendos, le das a tu inversión el potencial de ganar aún más dividendos en el futuro, y así de manera continuada.

Utilicemos el caso de Diageo como ejemplo. Los dividendos han aumentado de forma estable a lo largo del tiempo y los accionistas se han podido beneficiar de este crecimiento.

En el escenario uno: has invertido 1.000 euros el 31 de diciembre de 1999 y has decidido cobrar los dividendo cada vez que se han pagado. Dieciocho años después tus 1.000 euros valen 3.368 euros (equivalentes a un retorno anual del 7,2%). En cambio, si en vez de reembolsar las ganancias de forma periódica decides comprar más acciones (escenario dos), hoy tus acciones valdrían 5.996 euros (teniendo en cuenta un retorno anual medio del 10.8%).

Lo mismo puede aplicarse a los fondos. La mayoría de los fondos te ofrecen la oportunidad de recibir rentas periódicas (en efectivo) o reinventir las ganancias (acumulación).

Dicho esto, no olvides que la rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros.

8. ¿Has tenido en cuenta la inflación?

La vida cada vez es más cara. Este efecto se denomina inflación y si no haces nada para evitarlo, puede erosionar el valor de tu dinero y de tus inversiones. Por ejemplo, si hubiésemos guardado bajo el colchón 100 euros hace 10 años hoy 'valdrían' 80 euros.

Cuando inviertes, el objetivo es hacer crecer tu dinero a un ritmo que te ayude a alcanzar tus metas y superar holgadamente la inflación, de lo contrario, efectivamente perderás dinero.

9. ¿Cuánto estás pagando en comisiones?

Antes de invertir, asegúrate de conocer cuánto vas a pagar de comisiones. Por ejemplo, al invertir en acciones tienes que pagar la tarifa de negociación (coste por compra y venta). Hay tarifas anuales aparentemente pequeñas (comisión del 1% anual), que sin embargo pueden tener un efecto a largo plazo en el rendimiento de tus inversiones.

Cuando inviertes en fondos de inversión, la gestora aplicará un cargo de gestión anual. Al igual que con las acciones, es posible que tengas que pagarle a un bróker o asesor. Sus comisiones suelen estar alrededor del 0,2% o 0,5%. Como punto positivo, contar con asesoramiento profesional te permite identificar los productos más adecuados a tus objetivos así como contratar fondos de diferentes gestoras de inversión.

10. ¿Tienes un plan para aumentar la cantidad invertida?

Una de las maneras más faciles para ver crecer tus ahorros rapidamente es destinando una parte de los aumentos de sueldo y pagas extra a la inversión. Otra opción es destinar una cantidad de dinero todos los meses a este fin.

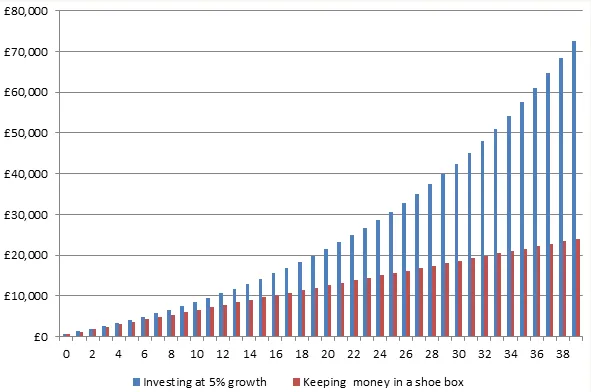

11. Y finalmente ... ¿A qué edad comenzarás/empezaste a invertir?

Los beneficios de comenzar a invertir a una temprana edad son muy significativos. Cuanto antes empieces, más alto será tu capital.

El cuadro ilustra cómo una inversión de 50 libras al mes puede crecer en 30 años (inviertiendo desde los 35 a los 65 años). Suponiendo que la inversión crezca un 5% al año, habrás acumulado 42.456 libras.

Sin embargo, si la inversión se realiza a los 21 años, tendrías 72.480 dólares a los 65 años.

Estos cálculos no han sido ajustados por la inflación, pero sirve para hacernos una idea de la evolución.

Una vez más, recuerda que estos gráficos han sido usados a modo de ejemplo y que la rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros.