Renta variable en el ojo del huracán: ¿qué hacer? Lo mejor es mantener la calma

Titulares impactantes anuncian nuevos conflictos. La incertidumbre se instala, los mercados reaccionan y las consecuencias financieras se convierten en noticia de primera plana. Se trata de mi pensión, del depósito de mi vivienda, de los ahorros de mis hijos, de los ahorros de mi cliente. Ya hemos pasado por esto. Pero parece diferente.

Las crisis ocurren. El mercado de renta variable cae un 20% una vez cada cuatro años, de media y un 10% la mayoría de los años. Es fácil olvidar esto. Incluso si eres un inversor experimentado, ¿cuánto consuelo te da recordarlo en medio de la incertidumbre?

La simple realidad es que el mercado de valores tiene un tremendo poder para ayudar a hacer crecer la riqueza a largo plazo, pero la volatilidad a corto plazo y el riesgo de caídas son el precio del billete de entrada.

¿Sabías que el mercado bursátil mundial ha duplicado con creces el valor de tus ahorros en los últimos cinco años? Si hubieras permanecido en efectivo solo habrías ganado un 14%. 10.000 dólares invertidos en bolsa valdrían hoy 20.700 dólares, frente a solo 11.400 dólares en efectivo (datos de los últimos cinco años hasta el 4 de abril de 2025).

Se necesita un autocontrol increíble para ser tan objetivo y distanciarse emocionalmente. Algo que suele ser útil en este tipo de circunstancias es recurrir a un análisis objetivo y basado en datos que nos ayude a moderar esa respuesta emocional. Pasar de una reacción instintiva a otra más lógica y razonada. Porque no debemos olvidar que para la mayoría de los inversores, lo mejor será mantener la calma, ceñirse a su plan y, en lugar de asustarse por la volatilidad, estar atentos a las oportunidades que pueda presentar.

A continuación, destacamos 3 datos clave que debemos intentar recordar antes de dejarnos llevar por el pánico:

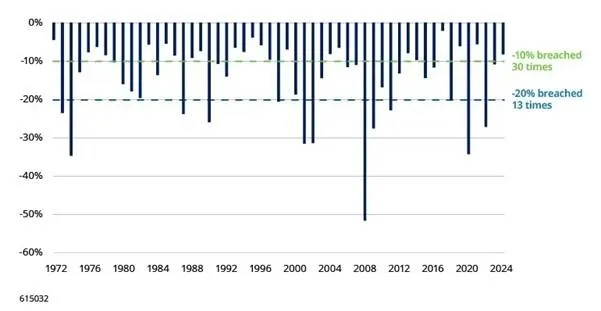

1. Las caídas superiores al 10% se producen en más años de los que no, las caídas del 20% se producen una vez cada cuatro años

En los mercados bursátiles mundiales (representados por el índice MSCI World), se produjeron caídas del 10% en 30 de los 53 años naturales anteriores a 2025. En la última década, esto incluye 2015, 2016, 2018, 2020, 2022 y 2023.

Las caídas más importantes, del 20%, se produjeron en 13 de los últimos 53 años (una vez cada cuatro años, por término medio, pero si ocurre este año, serán cuatro veces en los últimos ocho años, en 2018, 2020 y 2022).

Mayores caídas bursátiles en cada uno de los últimos 53 años naturales, MSCI World (USD)

Fuente: LSEG DataStream, MSCI y Schroders. Datos hasta el 31 de diciembre de 2024 para el índice MSCI World en USD.

A pesar de estos baches periódicos, el mercado estadounidense ha registrado una fuerte rentabilidad media anual a lo largo de este periodo de 53 años.

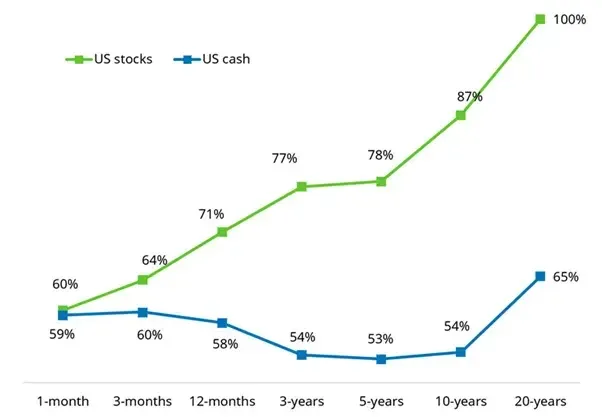

2. La inversión en bolsa es muy arriesgada a corto plazo, pero menos a largo plazo, a diferencia del efectivo.

Utilizando casi 100 años de datos sobre el mercado bursátil estadounidense, descubrimos que, si se invirtiera durante un mes, se habría batido a la inflación el 60% de las veces, pero se habría quedado por debajo de ella el 40% de las veces. Se trata de una rentabilidad similar a la de permanecer en liquidez.

Porcentaje de periodos en los que las acciones estadounidenses y el efectivo han batido a la inflación 1926-2024

Las rentabilidades pasadas no son indicativas de rentabilidades futuras y pueden no repetirse.

Fuente: Acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, efectivo por Ibbotson® US (30-day) Treasury Bills. Datos hasta diciembre de 2024. Morningstar Direct, acceso a través de CFA Institute y Schroders.

Pero, si hubiera invertido durante más tiempo, las probabilidades cambiarían drásticamente a su favor. A 12 meses vista, la bolsa ha batido a la inflación el 70% de las veces. Y lo que es más importante, 12 meses sigue siendo el corto plazo cuando se trata del mercado de valores. Hay que estar invertido más tiempo para obtener mayores beneficios.

En un horizonte de cinco años, la tasa de éxito se eleva a casi el 80%. A 10 años se acerca al 90%. Y no ha habido ningún periodo de 20 años en nuestro análisis en el que las acciones no hayan batido a la inflación.

Nunca se puede descartar por completo la posibilidad de perder dinero a largo plazo y, evidentemente, es muy doloroso, aunque también es muy poco frecuente.

Por el contrario, aunque el efectivo pueda parecer más seguro, las posibilidades de que su valor se vea erosionado por la inflación son mucho mayores. La última vez que el efectivo batió a la inflación en un periodo de cinco años fue entre febrero de 2006 y febrero de 2011, un recuerdo lejano.

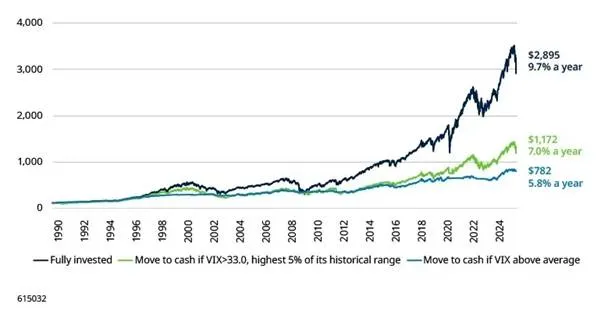

3. Asustarse por la volatilidad puede costarte caro a largo plazo

El índice Vix, «indicador del miedo» en el mercado bursátil, se ha disparado en lo que va de 2025.

Sin embargo, la historia nos dice que es una mala idea que los inversores vendan durante los periodos de mayor temor.

Analizamos una estrategia en la que el inversor decidía vender sus acciones (S&P 500) y pasar su dinero a efectivo diariamente cuando el Vix superaba 33, y luego volvía a invertir en acciones cuando volvía a caer por debajo de 33. Hemos utilizado como referencia el nivel de 33 porque el Vix solo ha estado por encima de este nivel un 5% de las veces, por lo que lo hemos utilizado para representar una lectura «alta».

Esta estrategia le habría reportado una rentabilidad del 7,0% anual (sin tener en cuenta los costes), muy por debajo de una estrategia en la que el inversor hubiera permanecido continuamente invertido en acciones, que le habría reportado una rentabilidad del 9,7% anual, también sin tener en cuenta los costes.

Crecimiento de 100 $ totalmente invertidos en acciones frente al cambio a efectivo cuando el VIX está alto

Las rentabilidades pasadas no son indicativas de rentabilidades futuras y pueden no repetirse.

Nota: los niveles superiores a 33,0 representan el 5% de los niveles más altos del VIX. La cartera se reequilibra diariamente en función del nivel del VIX al cierre de la sesión anterior. El índice de renta variable es el S&P 500, el efectivo es el efectivo a 30 días. Datos hasta el 4 de abril de 2025. Las cifras no tienen en cuenta ningún coste, incluidos los costes de transacción. Fuente: CBOE, LSEG Datastream, Schroders.

Lo que hay que tener en cuenta ahora

Aunque el pasado no es necesariamente una guía para el futuro, la historia sugiere que aquellos que respondieron al riesgo de mercado con reacciones instintivas a menudo salieron perdiendo. El aumento de los riesgos en todo el mundo -desde la inestabilidad geopolítica hasta la incertidumbre comercial- puede inquietar a los inversores, pero para los inversores a largo plazo, mantener la calma y la disciplina, y ceñirse a su plan, suele ser el enfoque más eficaz.

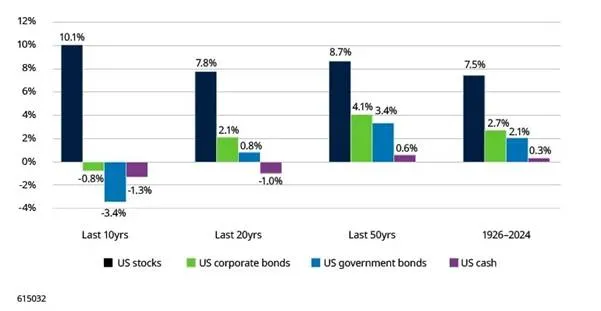

Siempre hay motivos para preocuparse, pero a largo plazo las acciones han vencido a los bonos, que a su vez han vencido al efectivo.

Rentabilidad de los activos estadounidenses superior a la inflación 1926-2024

Datos hasta diciembre de 2024. 1926-2023: acciones representadas por Ibbotson® SBBI® US Large-Cap Stocks, bonos corporativos por Ibbotson® SBBI® US Long-term Corporate Bonds, bonos del Estado por Ibbotson® SBBI® US Long-term Government Bonds, y efectivo por Ibbotson® US (30-day) Treasury Bills. Para 2024, se ha tenido que utilizar un índice alternativo para los bonos del Estado, ya que Morningstar ha interrumpido la actualización y producción de datos para los índices SBBI. Se ha elegido el índice ICE BofA 10+ Year US Treasury Index por coherencia. Fuente: Morningstar Direct, consultado a través de CFA institute, LSEG Datastream, ICE Data Indices y Schroders.

Toda referencia a regiones, países, sectores, valores o títulos tiene carácter meramente ilustrativo y no constituye una recomendación para comprar o vender instrumentos financieros o adoptar una estrategia de inversión específica.

Las rentabilidades pasadas no son indicativas de rentabilidades futuras y pueden no repetirse.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.