Cinco gráficos para entender cómo la gestión activa ayudará a navegar un entorno estanflacionista

El rebote bursátil mundial ha sido rápido: EE.UU. cayó un 19% semanas atrás, pero se recuperó de la caída e, incluso, volvió a marcar nuevos máximos históricos.

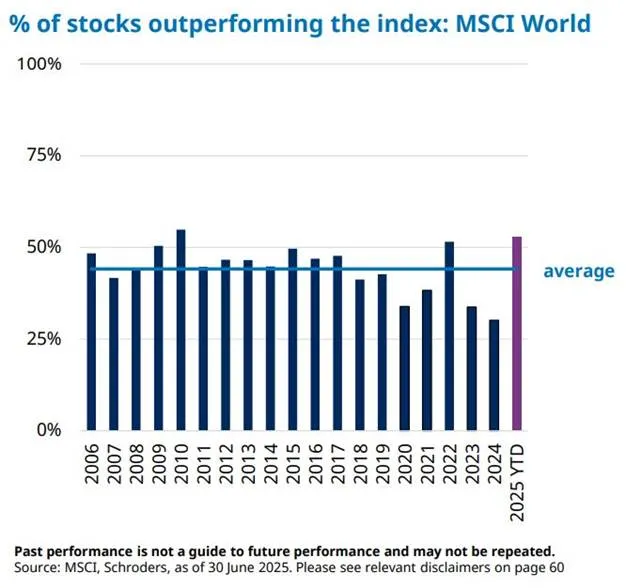

Además, cabe destacar que la amplitud del mercado -el % de empresas que superan al índice- es un indicador de lo favorable que es el entorno para los gestores activos. De hecho, cuatro de los últimos cinco años (2020, 2021, 2023, 2024) han sido los peores de las últimas dos décadas. Sin embargo, la amplitud ha aumentado considerablemente en 2025. Por eso nos preguntamos: ¿se trata de un cambio de paradigma que impulsará el resurgimiento de la gestión activa?

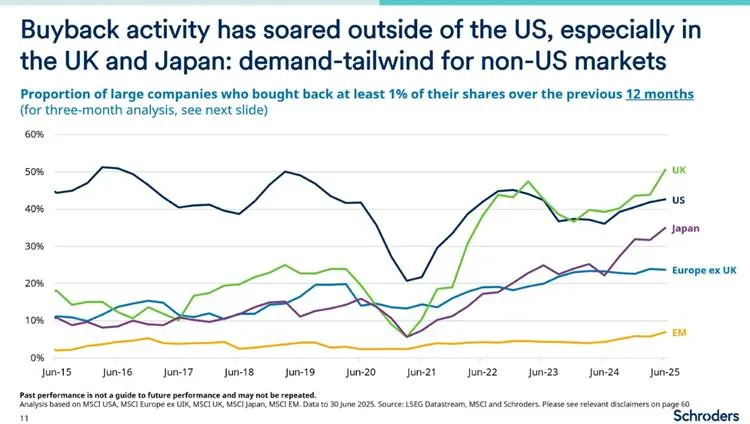

La dinámica de la oferta y la demanda de las empresas ha cambiado a favor de los mercados no estadounidenses. Las recompras de acciones han aumentado considerablemente en Europa, el Reino Unido, Japón. Esta antigua ventaja que explicaba la rentabilidad superior de la renta variable estadounidense puede ahora volverse en su contra.

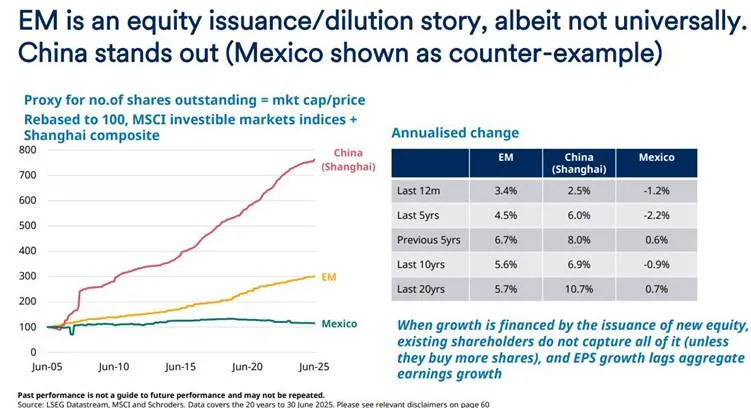

Pero ¿qué pasa fuera de los mercados desarrollados? Los inversores de los mercados emergentes se enfrentan a una dilución persistente, especialmente en China. La considerable emisión neta de acciones significa que el crecimiento del beneficio por acción va a la zaga del crecimiento de los beneficios agregados. Por ello, es esencial adoptar un enfoque activo de la inversión ya que perseguir el crecimiento podría decepcionar.

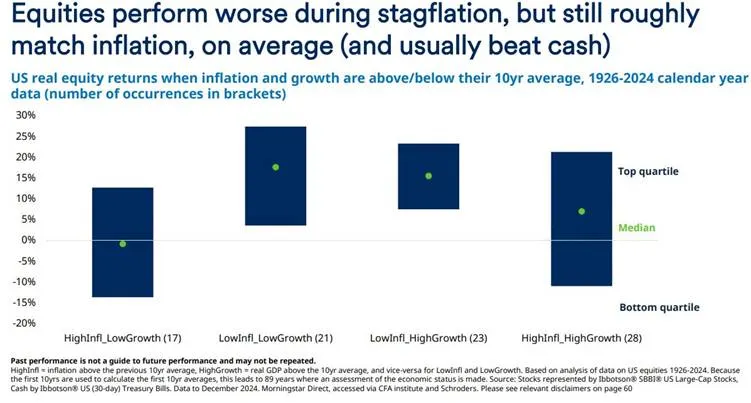

Por último, la preocupación por el riesgo de estanflación (alta inflación y bajo crecimiento) va en aumento. Utilizando datos desde 1926, observamos que la renta variable se comporta peor durante la estanflación, pero sigue igualando a la inflación, por término medio Su rentabilidad ha sido superior a la del efectivo la mayoría de las veces en estos entornos.

Los resultados sectoriales han sido desiguales en los años de estanflación. Sin embargo, es difícil extrapolar, ya que la situación actual no se parece a muchos episodios pasados, por lo que sigue siendo importante la labor de selección del gestor activo.

Así, es probable que la estanflación provoque una mayor variación en los resultados de las empresas, creando oportunidades para que los gestores activos obtengan mejores resultados. La resistencia de los balances y el poder de fijación de precios será determinante a la hora de seleccionar a los “ganadores”.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Duncan Lamont, jefe de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.