5 gráficos para entender cómo está bajando la inflación en los mercados emergentes

La inflación de los mercados emergentes ha sorprendido a la baja en las últimas semanas. Los índices de precios al consumo (IPC) han empezado a retroceder desde niveles elevados.

Sin embargo, el nivel de precios sigue estando por encima del objetivo en casi todas partes -China es la excepción obvia, donde la desinflación continúa siendo motivo de preocupación a pesar de la recuperación económica en curso-, pero la gran mayoría de los grandes mercados emergentes sí ha registrado caídas.

A continuación, destacamos cinco gráficos que explican este escenario:

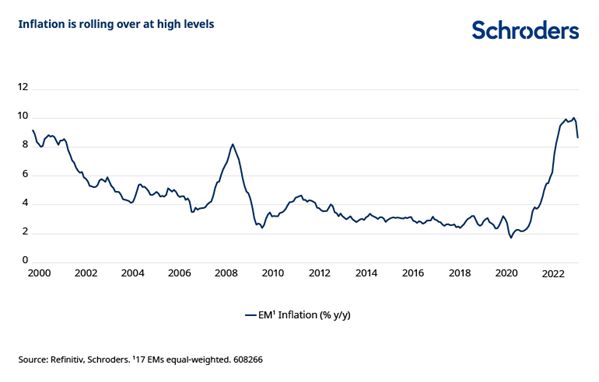

Primero, veamos una visión de conjunto. En marzo, la media ponderada de la inflación general de los 17 principales mercados emergentes se situó por debajo del 9% interanual, frente al 10% registrado en enero, su nivel más alto en 14 años.

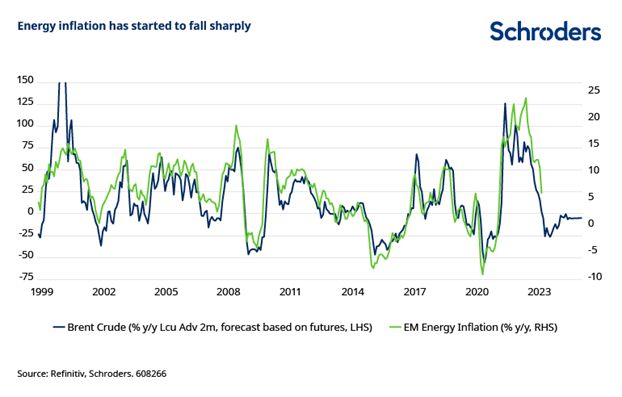

Al igual que en la mayor parte del mundo, el descenso de la inflación energética ha sido hasta ahora el factor determinante, ya que los efectos de la subida de los precios del petróleo tras la invasión rusa de Ucrania se han disipado. La inflación energética debería bajar aún más a corto plazo y, si el petróleo se mantiene en los niveles actuales, debería permanecer baja en el futuro próximo. El riesgo evidente es que el aumento de la demanda de China, debido a la reapertura de su economía, pueda provocar una subida de los precios del petróleo y un nuevo repunte de la inflación energética mientras nos acercamos a 2024. Esto se produciría en un contexto de recortes de producción de la OPEP+ y tensiones geopolíticas. Se trata de un riesgo que empezamos a tener en cuenta en nuestro escenario de subida de los precios de las materias primas durante la ronda de previsiones del primer trimestre.

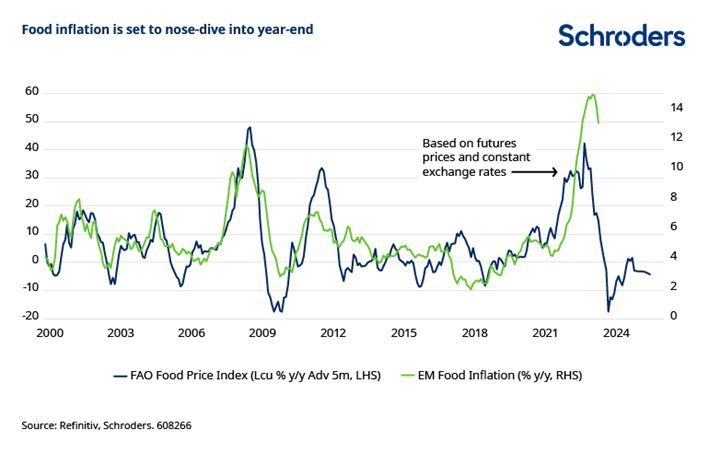

La inflación de los alimentos también debería empezar a caer bruscamente en los próximos meses, como se aprecia en las proyecciones recogidas en el siguiente gráfico. La tasa de aumento de los precios ha superado las expectativas y el mayor desfase en la repercusión de las variaciones de los precios de los productos básicos (normalmente unos seis meses) significa que la inflación de los alimentos en los mercados emergentes apenas está empezando a recuperarse.

Sin embargo, los indicadores principales sugieren que la inflación de los alimentos caerá en picado, lo que, dado su gran peso en las cestas del IPC de los mercados emergentes, podría reducir significativamente las tasas generales de inflación. Al fin y al cabo, los alimentos suelen representar entre el 20% y el 30% de las cestas del IPC en la mayoría de los grandes mercados emergentes. Así pues, el descenso de aproximadamente 12 puntos porcentuales que implica la relación retardada con los precios de las materias primas podría reducir en torno a 3 puntos porcentuales la inflación general media de los mercados emergentes a finales de año.

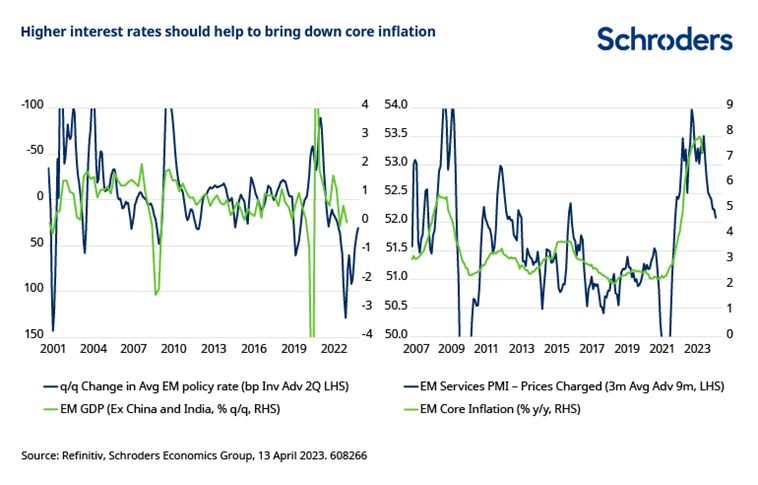

¿Y qué cabe esperar del efecto de las subidas de tipos de interés? También hay indicios de que la inflación subyacente ha tocado techo y disminuirá gradualmente en los próximos meses. La inflación subyacente sigue estando muy por encima del objetivo en la mayoría de los principales mercados emergentes, especialmente en América Latina y Europa Central y Oriental. Pero al menos ha dejado de subir, y la ralentización del crecimiento económico y la subida de los tipos de interés deberían reducir gradualmente la inflación subyacente. La subida de los tipos de interés suele tardar entre seis y nueve meses en repercutir en la actividad, y el efecto retardado de las subidas agresivas de tipos significa que es muy probable que el crecimiento de muchos emergentes no alcance las expectativas a corto plazo. Encuestas como el componente "precios cobrados" del PMI de servicios de los mercados emergentes sugieren que la tendencia a la desinflación subyacente cobrará pronto impulso en este contexto.

Por último, la caída de la inflación y la ralentización del crecimiento económico deberían llevar a los bancos centrales de los mercados emergentes a recortar los tipos de interés a finales de este año. Los mensajes de estos supervisores bancarios siguen siendo prudentes, a la espera de que se confirme el descenso de la inflación en los próximos meses, en un contexto de tipos aún al alza en los mercados desarrollados. Sin embargo, la mayoría de los bancos centrales ya han interrumpido sus agresivos ciclos de subidas. Y si estamos en lo cierto al temer riesgos a la baja a corto plazo para el crecimiento, entonces puede que no pase mucho tiempo antes de que la atención se centre en apoyar la maltrecha actividad económica.

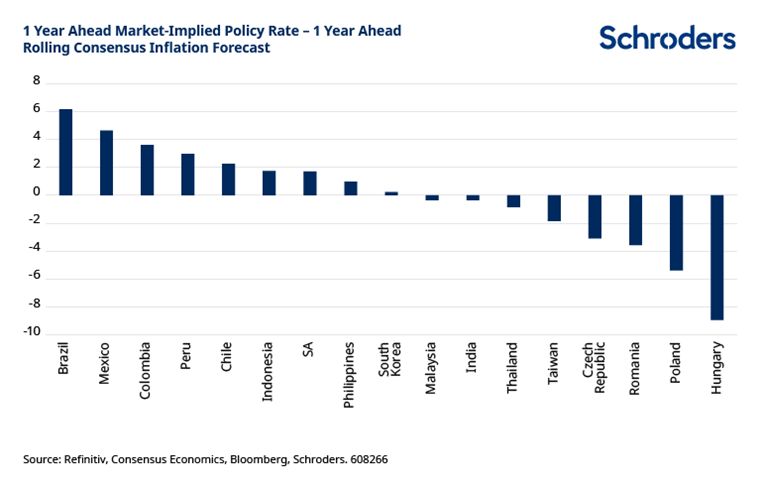

Como hemos señalado anteriormente, un giro en la política monetaria de los mercados emergentes no parece estar totalmente descontado en los mercados. Sobre la base de las expectativas consensuadas de inflación futura, que pueden ser demasiado elevadas, la valoración del mercado implica que los bancos centrales de América Latina y partes de Asia estarían aplicando tipos de interés reales elevados y positivos en un momento en el que el crecimiento económico probablemente sea moderado.

Esto parece intuitivamente erróneo y sugiere que la parte delantera de las curvas en estas partes de los mercados emergentes debería ir bien en última instancia.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de David Rees, economista jefe de mercados emergentes de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.