Cinco motivos por los que los bonos europeos a corto plazo merecen la pena en estos momentos

El “aterrizaje suave” se está imponiendo como el escenario base más probable para los inversores. Ante él, la demanda de duración -la medida de la sensibilidad de un bono a las variaciones de los tipos de interés en función de la fecha de vencimiento de sus pagos- ha aumentado, sobre todo en en los vencimientos más cortos (aquellos ofrecen a los inversores una tentadora combinación de valoraciones atractivas, junto con un alto margen de seguridad contra las pérdidas de capital, en comparación con los bonos con fechas de vencimiento más largas).

Además, los tipos de depósito de los ahorros en efectivo deberían bajar ahora que el ciclo de recortes de tipos del BCE ha comenzado, lo que reforzaría aún más los precios de los bonos y aumentaría su atractivo frente al efectivo. Analizamos los cinco motivos por los que creemos que la situación actual de los bonos a corto plazo debe tenerse en cuenta a la hora de construir la cartera.

1. Valoraciones atractivas

Los inversores de renta fija han atravesado tiempos difíciles en los últimos años, pero esto ha dado lugar a valoraciones atractivas. El precio de algunos bonos parece favorable en comparación con los ingresos que se espera que generen, lo que los convierte en buenas compras potenciales.

Además, la expectativa de una inflación más baja en el futuro aumenta el atractivo de la inversión en renta fija, porque una inflación más baja preserva el poder adquisitivo de los pagos de intereses fijos que se reciben de los bonos, y da a los bancos centrales la oportunidad de recortar los tipos de interés.

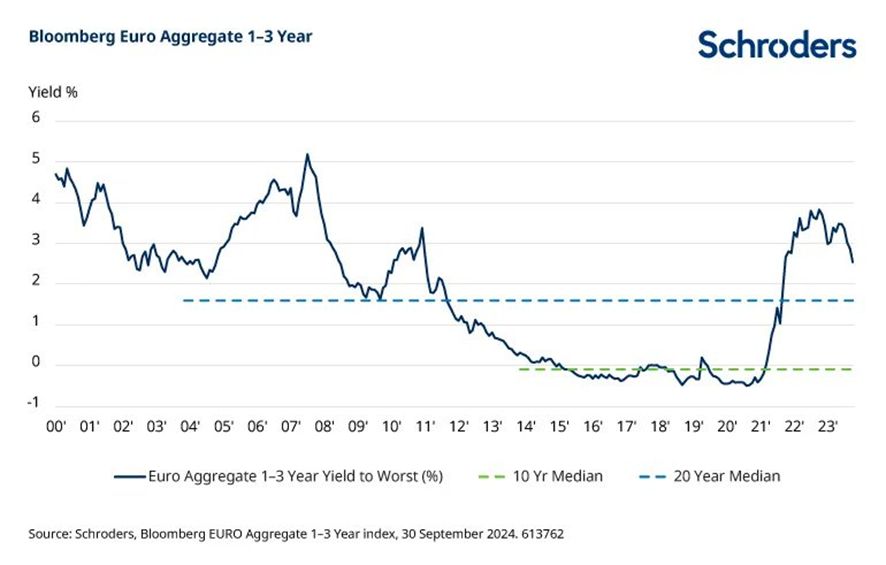

GRÁFICO 1: Rendimientos superiores a la media a 10 años e incluso a 20 años

Nota: Sobre la base de los rendimientos anuales desde 1999, el índice Euro Aggregate 1-3 años ha obtenido mejores resultados en 20 ocasiones. El efectivo sólo ha obtenido mejores resultados en cuatro de esos años.

2. Caída de los rendimientos, un impulso adicional para la rentabilidad

No se trata sólo del rendimiento global que se obtiene. Determinar el momento en el que los rendimientos alcanzan su punto máximo puede resultar complicado, ya que implica predecir las tendencias del mercado, y los rendimientos han descendido ligeramente desde sus últimos máximos. Sin embargo, se pueden obtener buenos beneficios cuando los rendimientos de los bonos caen. Cuando los rendimientos de los bonos caen, el precio de los bonos suele subir. Esto sucede porque el pago del interés fijo del bono se vuelve más atractivo en comparación con el resto del mercado.

Los rendimientos de los bonos están fuertemente influenciados por los tipos de interés fijados por los bancos centrales y, con el BCE embarcado en un ciclo de recorte de tipos, los inversores pueden anticipar un descenso correspondiente de los rendimientos de los bonos (es decir, un aumento del precio).

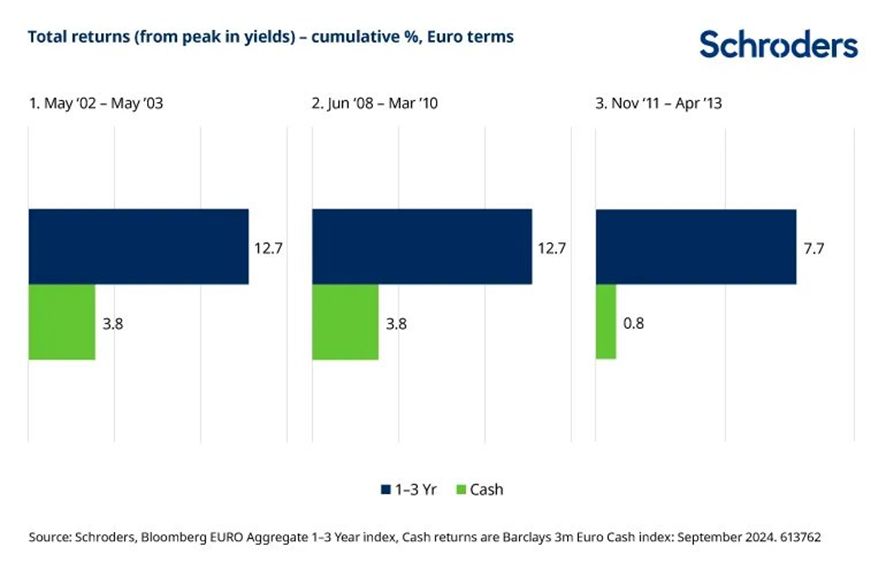

GRÁFICO 2: Rentabilidad de la inversión en el momento de máxima rentabilidad frente a la rentabilidad del efectivo

Nota: Basándonos en la trayectoria histórica, no es necesario esperar a que los bancos centrales empiecen realmente a recortar los tipos de interés para beneficiarse de la caída de los rendimientos. Los bonos a corto plazo tienden a superar al efectivo en los periodos de uno y tres años tan pronto como finalizan las subidas de tipos.

3. El colchón de rendimiento debería subir

Los rendimientos de los bonos representan la rentabilidad global para un inversor y reflejan los ingresos que los titulares de bonos esperan recibir, en forma de pagos periódicos de cupones, así como cualquier posible ganancia de capital. Cuando los rendimientos caen, los titulares de bonos se benefician de las ganancias de capital (es decir, el precio sube). Si los rendimientos suben, los inversores en bonos pueden experimentar alguna pérdida de capital (es decir, el precio baja), pero las pérdidas se compensan parcialmente con los ingresos recibidos.

Antes de invertir, es útil comprender qué nivel de pérdida de capital podría compensar los ingresos recibidos. Esto suele denominarse “colchón de rendimiento” y se refiere esencialmente a la cantidad que pueden aumentar los rendimientos antes de que las pérdidas de capital superen la rentabilidad de los ingresos. En resumen, el colchón de rendimiento ofrece seguridad contra las pérdidas.

Así es como funciona: si invierte en un bono y su rendimiento aumenta después de su inversión, el precio del bono normalmente caerá, lo que podría resultar en una pérdida de capital si tuviera que vender el bono inmediatamente. Sin embargo, si el rendimiento inicial o actual del bono es lo suficientemente alto (es decir, existe un colchón de rendimiento), el nivel de rendimiento compensará, al menos hasta cierto punto, la caída del precio, lo que podría evitar una pérdida de capital, aunque los rendimientos hayan subido.

La buena noticia es que los rendimientos más altos, incluso para la renta fija a corto plazo, proporcionan un generoso margen de seguridad contra las pérdidas de capital. Esto se debe a que incluso un aumento sustancial de los rendimientos podría no compensar el alto rendimiento inicial, ofreciendo así un elevado margen de seguridad contra las pérdidas de capital.

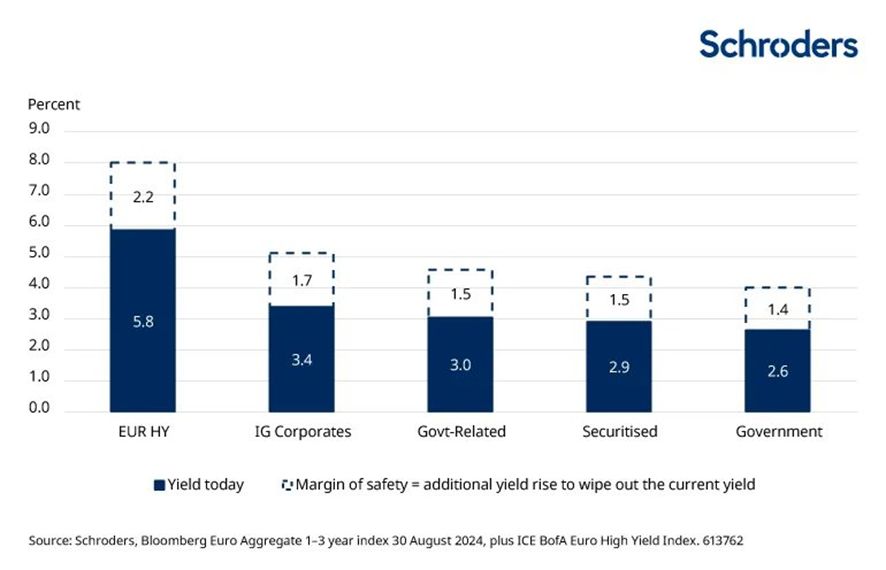

El margen de seguridad (“colchón de rendimiento”) que figura a continuación muestra cuánto deben subir los rendimientos en 12 meses antes de incurrir en pérdidas. El margen de seguridad significa que los bonos europeos a corto plazo pueden soportar hasta cinco o siete subidas de tipos de 25 puntos básicos antes de que se borre el margen de seguridad. El margen de seguridad significa que los bonos europeos a corto plazo pueden soportar hasta cinco o siete subidas de tipos de 25 puntos básicos antes de que se borre el margen de seguridad.

GRÁFICO 3: Colchón de rendimientos - alto margen de seguridad contra las pérdidas de capital

Clases de activos del Bloomberg Euro Aggregate Index 1-3 Años, más Euro High yield (%)

Nota: Incluso los bonos del Estado a corto plazo pueden soportar una subida del 1,4% antes de incurrir en pérdidas - esto correspondería a un rendimiento del 4%, y hay que remontarse a la crisis financiera mundial para ver la última vez que estuvieron a este nivel.

4. ¿Estamos en un escenario de aterrizaje suave?

Las valoraciones convincentes y los colchones están muy bien, pero una opinión sobre la dirección del mercado es una consideración clave a la hora de decidir si invertir en renta fija a corto plazo.

Nuestra hipótesis de base sigue siendo un “aterrizaje suave”, lo que significa que pensamos que los bancos centrales han hecho lo suficiente para reducir la inflación, pero no tanto como para quebrar la economía. Sin embargo, somos conscientes de los crecientes riesgos de un “aterrizaje forzoso”, especialmente en Europa, donde las perspectivas para la industria y los servicios son negativas y el mercado laboral ha mostrado algunos signos de debilitamiento.

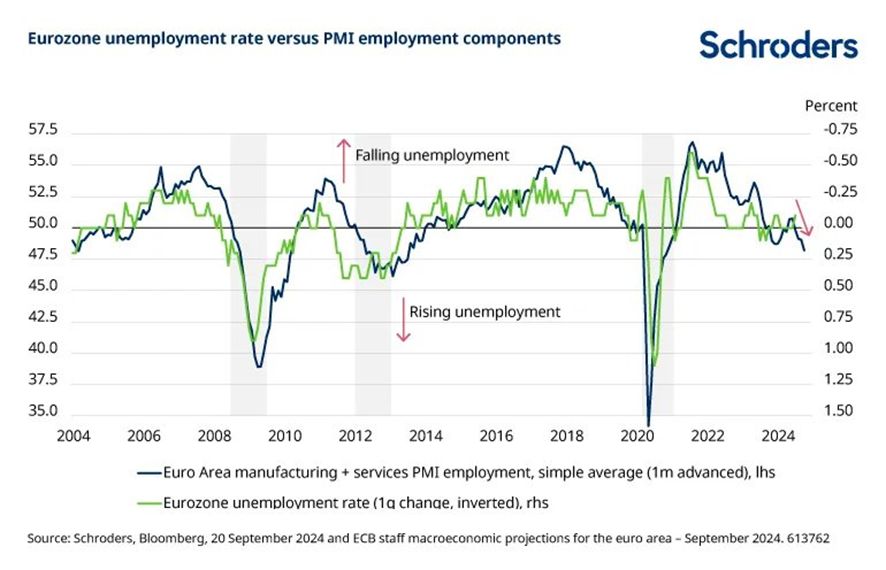

GRÁFICO 4: Perspectivas más débiles para la mano de obra de la eurozona

Nota: Un escenario de “aterrizaje suave” puede ser bueno tanto para los bonos del Estado como para los bonos corporativos, impulsados por una caída de los tipos de interés. En un aterrizaje brusco, los rendimientos totales de los bonos corporativos con grado de inversión (IG) a corto plazo también se verían favorecidos por una caída de los tipos de interés.

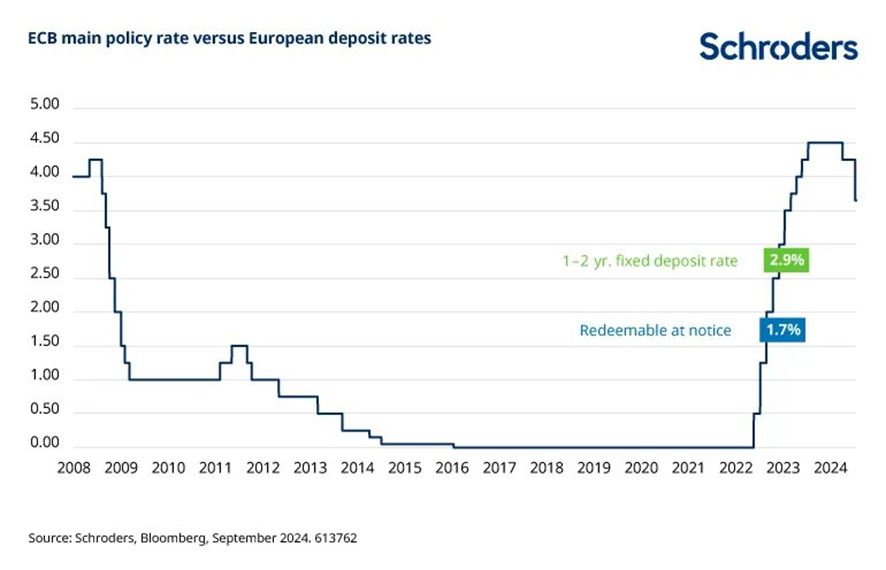

5. Los tipos del efectivo podrían no ser tan atractivos a largo plazo...

Con los tipos de los depósitos bancarios ligados a las decisiones de política monetaria del BCE y otros bancos centrales, es poco probable que los inversores puedan obtener niveles de interés similares a los de los dos últimos años. Además, los tipos de depósito reales suelen ser inferiores a los sugeridos por los bancos centrales. Invirtiendo en renta fija a corto plazo, los inversores podrían asegurarse este alto nivel de rendimientos de tres a cinco años.

GRÁFICO 5: El rendimiento de la renta fija a corto plazo sigue siendo superior al de la mayoría de los depósitos

Información importante: Los puntos de vista y opiniones aquí contenidos son de Michael Lake, director de inversiones de renta fija de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.