Cinco razones para ser optimistas con la renta fija en 2023

La elevada inflación y la respuesta agresiva de los bancos centrales provocaron un año 2022 difícil y malos resultados en muchas clases de activos. Sin embargo, hay una serie de razones por las que los bonos son cada vez más atractivos y esperamos ver una mayor demanda de renta fija por parte de los inversores en 2023.

Las presiones inflacionistas disminuyen

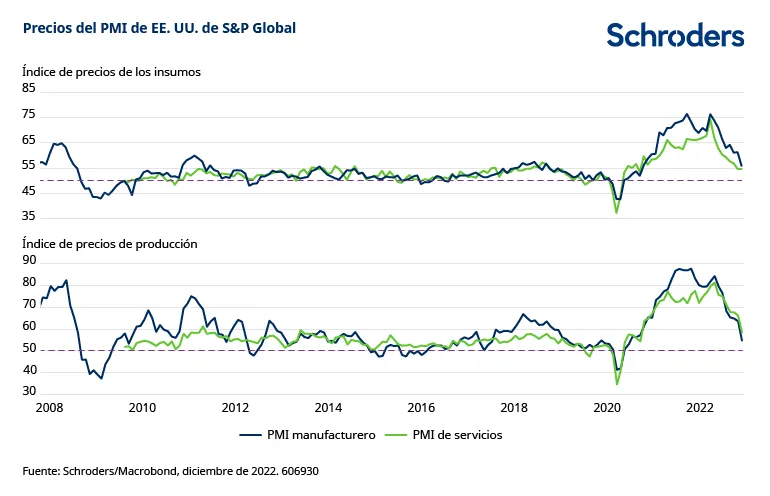

El aumento de la inflación complicó las perspectivas de los bonos en 2022, pero hay signos alentadores de cara a 2023. La inflación de los bienes ha sido el principal indicador del aumento de la inflación en los últimos 18 meses, y estamos empezando a ver pruebas más claras de que esto se está invirtiendo - el llamado efecto "látigo" que hemos estado esperando. Aunque indicadores como los costes mundiales de transporte y las encuestas ISM/PMI llevan tiempo apuntando a esta dinámica (gráfico 1), ahora por fin empezamos a verla reflejada en los datos oficiales de inflación (gráfico 2), y creemos que esto puede seguir así de cara a 2023.

Gráfico: los datos oficiales de inflación empiezan a reflejar la deflación de los precios de los bienes, que esperamos continúe

Esto se traducirá en un contexto más favorable para la renta fija mundial, una menor volatilidad de los bonos y oportunidades en activos como la deuda de determinados mercados emergentes en divisa local y las divisas de mercados emergentes.

El endurecimiento de las condiciones financieras sigue contribuyendo a ralentizar el crecimiento

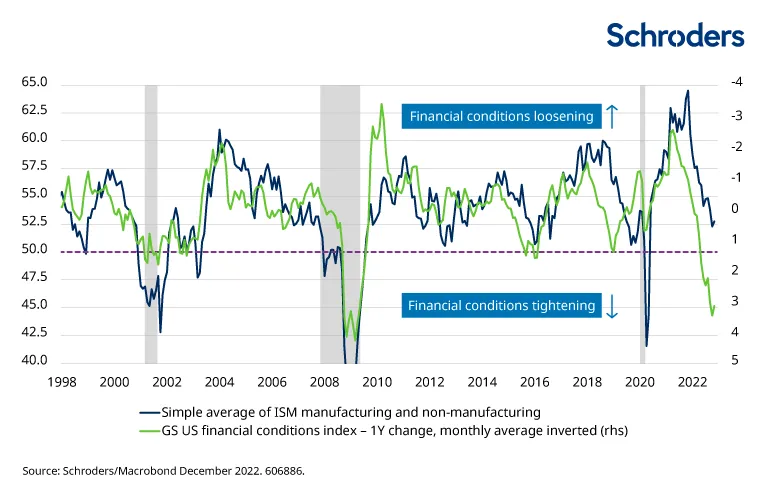

Nuestra previsión es que en los próximos meses veremos señales más claras de que el endurecimiento de las condiciones financieras está afectando al crecimiento, especialmente en Estados Unidos. Esto animará a los bancos centrales a pausar el endurecimiento de la política monetaria y a reevaluar la situación.

Será una noticia positiva para los bonos soberanos mundiales. Sin embargo, deja un panorama más complicado para los activos cíclicos como los bonos corporativos, con el viento de cola de una menor inflación y la volatilidad, frente al reto del impacto de una economía más débil en los beneficios de las empresas - una receta para un panorama agitado.

Gráfico: El endurecimiento de las condiciones financieras que ya se ha producido implica un mayor riesgo a la baja para el crecimiento económico

La divergencia económica ofrece oportunidades en todos los mercados

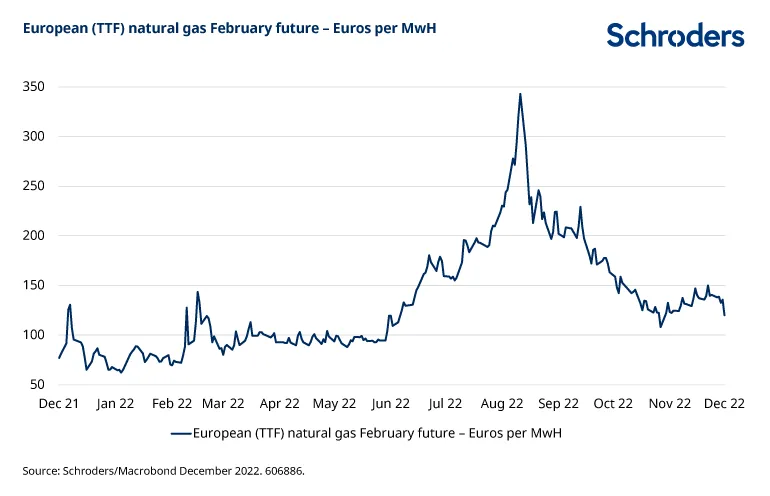

Cada vez hay más indicios de que otros importantes vientos en contra de la economía podrían estar reduciendo su intensidad. Por ejemplo, aunque no creemos que la crisis energética y del gas que atraviesa Europa haya terminado, hay motivos para ser prudentemente optimistas y pensar que lo peor de la crisis ha pasado. Esta calma, de mantenerse, implicaría un descenso de la actividad más moderado de lo que se temía. Para los mercados financieros esto es crucial. Creemos que podría dar lugar a una rentabilidad inferior de los bunds alemanes frente a los bonos del Tesoro estadounidense.

Gráfico 4: Aunque los precios siguen siendo altos, las perspectivas energéticas europeas han mejorado notablemente

La reapertura de China, una fuente adicional de apoyo para Europa

Los participantes en el mercado se han visto sorprendidos en las últimas semanas por la rapidez del cambio de estrategia frente al Covid de China, donde se observan muchos indicios de un giro más rápido de lo que se había previsto para alejarse de la política Covid cero. Además, poco a poco se han ido adoptando medidas de apoyo al castigado sector inmobiliario, motor crucial del crecimiento en todas las economías, pero especialmente en China.

sSigue habiendo un alto grado de incertidumbre sobre la velocidad y la magnitud del cambio de la política china frente al Covid y el sector inmobiliario en el primer semestre de 2023 pero creemos que cualquier mejora de las perspectivas para China también beneficiaría significativamente a Europa.

Los ciclos de subidas de tipos se reducen en las economías más sensibles a los tipos de interés

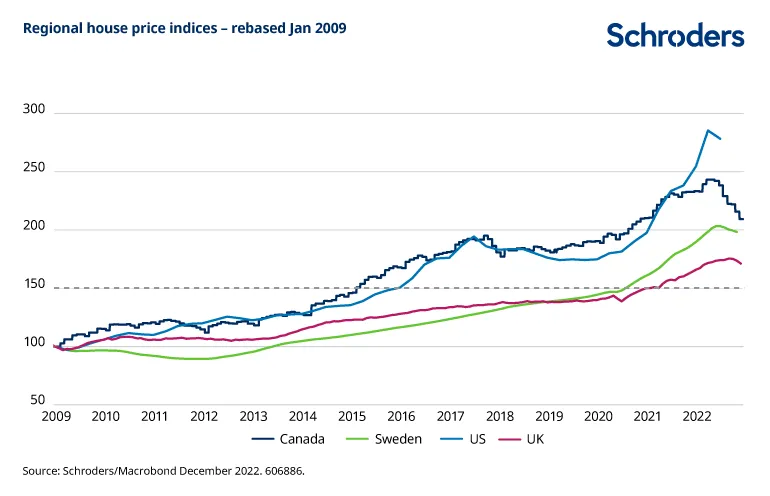

Por último, nos sigue preocupando que la velocidad y la escala del endurecimiento de la política monetaria a nivel mundial tengan consecuencias en aquellas economías en las que la deuda de los hogares y la relación entre el precio de la vivienda y la renta son elevadas. Esto podría reducir la capacidad de los bancos centrales de estas economías para endurecer su política antes de que las vulnerabilidades de los sectores de consumo e inmobiliario les hagan fracasar.

Creemos que esto ofrece importantes oportunidades de valor relativo, para estar largos en una base cruzada de mercado de los bonos de los países más vulnerables (Suecia, Canadá, Reino Unido) frente a los menos afectados (EE.UU. y Europa), o alternativamente estar cortos en las divisas de estas naciones más vulnerables.

Gráfico 5: Alta debilidad del mercado inmobiliario en Suecia, Canadá y Reino Unido

En conjunto, 2022 fue un año difícil para los mercados de capitales, pero el impacto de la crisis ha dado lugar a un aumento de los rendimientos y a un entorno muy atractivo para la renta fija desde el punto de vista de la valoración.

Información importante: Los puntos de vista y opiniones aquí contenidos son los Paul Grainger, responsable de renta fija global y divisas de Schroders, y James Bilson, estratega de renta fija de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.