¿Cómo afecta el riesgo geopolítico a los mercados?

Los mercados vuelven a ser esclavos de la geopolítica tras los recientes acontecimientos en Oriente Medio. El asesinato de Qassem Soleimani, el jefe de las fuerzas extranjeras de la Guardia Revolucionaria iraní, ha reavivado las tensiones en Oriente Medio y ha provocado convulsiones en los mercados de activos.

Por esta razón, hemos decidido analizar lo que estos períodos pueden significar para las inversiones.

En medio de la preocupación por las tensiones geopolíticas, el valor de los activos percibidos como "refugio", como el oro, el yen japonés y los bonos del Tesoro de EE.UU. aumentaron. De hecho, el precio del oro llegó a alcanzar su nivel más alto desde abril de 2013 (1.580 por onza troy/dólares).

Es pronto, pero hasta ahora los mercados han respondido como se podría esperar si se observan los anteriores episodios de importante riesgo geopolítico.

El año pasado nuestros economistas publicaron un estudio sobre el impacto de la geopolítica en los mercados. En esta investigación se observó que estos eventos pueden tener un impacto significativo en el rendimiento de las inversiones y que la inversión activa puede ayudar a navegar los mercados en tiempos tan turbulentos.

El riesgo geopolítico puede referirse a una amplia gama de cuestiones, desde un conflicto militar hasta el cambio climático y el Brexit. Lo entendemos como las relaciones entre las naciones a nivel político, económico o militar. El riesgo se produce cuando existe una amenaza a las relaciones normales entre países o regiones.

El aumento del riesgo geopolítico tiende a provocar que los inversores se alejen de los activos de mayor riesgo, como las acciones, y se inclinen por activos que se consideran "seguros". Esto afecta negativamente a la rentabilidad de las bolsas, mientras que los bonos del Estado se benefician (en particular los de vencimiento corto, ya que se perciben como los más seguros).

Geográficamente, los inversores también desplazan su dinero desde las regiones que se perciben como más arriesgadas, como los mercados emergentes, hacia los mercados desarrollados, como Estados Unidos.

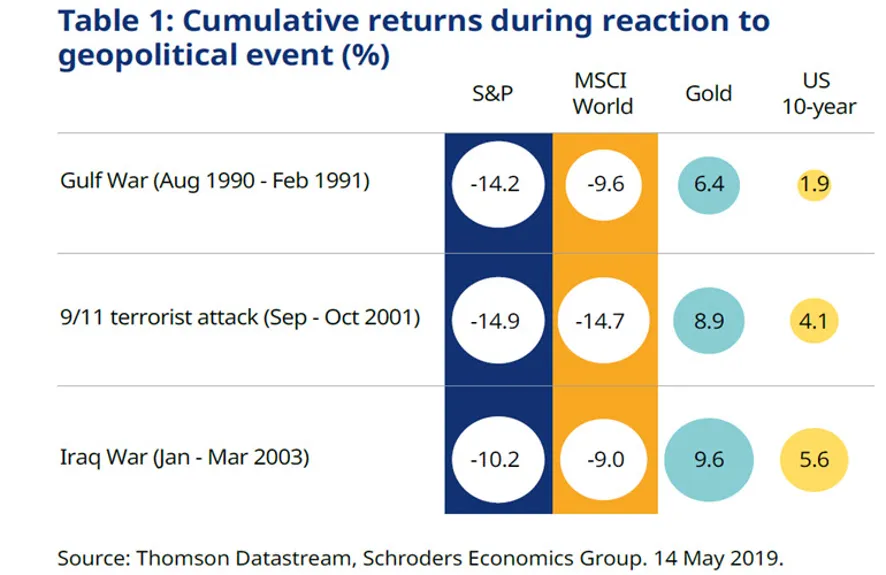

Esto queda ilustrado a continuación por el rendimiento de cuatro activos diferentes (acciones de EE.UU., acciones mundiales, oro y bonos del Estado de EE.UU.) durante tres acontecimientos geopolíticos importantes.

¿Qué nos desveló nuestro análisis?

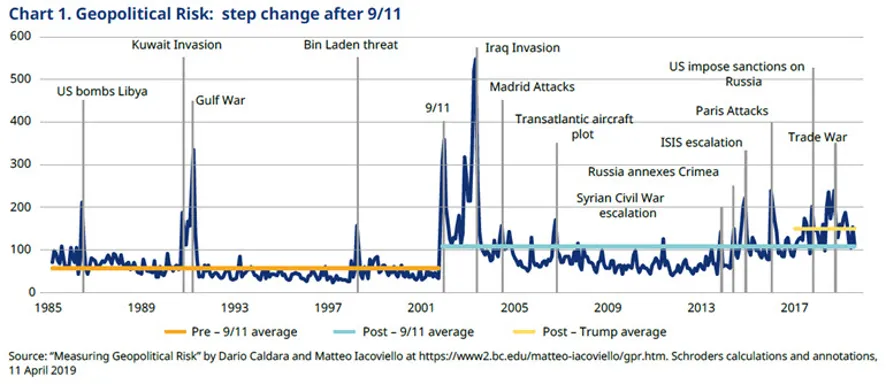

Nuestros economistas analizaron cinco períodos diferentes de riesgo geopolítico elevado desde 1985 [i] y crearon una cartera de inversión "segura" y otra "arriesgada" [ii] para comparar sus rentabilidades durante estos períodos:

Nuestro análisis muestra que, a corto plazo, la cartera de activos "seguros" ofrece una rentabilidad superior a la de la cartera de activos de riesgo en tres de los cinco períodos analizados.

Cuando las rentabilidades fueron "ajustadas al riesgo", sucedió lo mismo (la rentabilidad ajustada al riesgo se refiere a la ratio de Sharpe, que mide el rendimiento de una inversión en comparación con su riesgo).

También observamos cómo se comparaba una cartera diversificada "60/40" (60% de activos de riesgo y 40% de activos "seguros"). Descubrimos que su rendimiento era peor que el de la cartera "segura" (tanto en rendimiento total como en riesgo ajustado).

¿Debemos esperar a que el riesgo geopolítico disminuya para tomar decisiones de inversión?

Los resultados fueron particularmente interesantes cuando nuestros economistas extendieron su análisis seis meses después de que el índice GPR cayera por debajo de 100. Esto les permitió hacerse una mejor idea de cómo se habría comportado un inversor si hubiera conservado su cartera de riesgo durante las turbulencias y luego hubiera permitido a los mercados recuperar su equilibrio.

Encontraron que durante el período prolongado la cartera de riesgo superó a la cartera segura en cuatro de los cinco períodos (con la excepción del 11 de septiembre y la invasión de Iraq). La cartera de riesgo también obtuvo una mejor puntuación que la cartera segura en términos ajustados al riesgo en cada uno de estos cuatro períodos.

Sin embargo, un inversor habría tenido que soportar una volatilidad considerable para darse cuenta de los beneficios de la cartera de riesgo, por lo que introdujimos en la mezcla una cartera "dinámica". Esto implicaría que un inversor debería implementar una cartera segura tan pronto como las tensiones comenzasen a aumentar (el GPR supera los 100) y cambiar a la cartera de riesgo cuando se disipasen (el GPR vuelve a bajar de 100). Para un inversor individual, esto probablemente no sería difícil de llevar a la prácticaen sus propias carteras. Sin embargo, es probable que sea una buena opción para aquellos que confían sus inversiones a un gestor de fondos activo que tenga en cuenta el riesgo geopolítico.

La cartera dinámica tuvo un buen desempeño, ofreciendo una rentabilidad superior (tanto total como ajustado al riesgo) a la de la cartera de riesgo en tres de los cinco períodos, y superando también a la de la cartera segura en cuatro de los cinco períodos. De los resultados de este análisis, podemos extraer la conclusión de que los gestores activos pueden evitar algunas de las pérdidas a la vez que permiten disfrutar de muchos de los beneficios de tener en cuenta el riesgo geopolítico.

[i] Para ello utilizaron el Índice de Riesgo Geopolítico (GPR), que refleja los resultados de la búsqueda automatizada de textos en noticias online de 11 periódicos nacionales e internacionales. Este índice capta el número de menciones de palabras clave como "tensiones militares", "guerras" y "amenazas terroristas". Definieron como períodos de riesgo geopolítico cuando ese índice superaba el nivel 100, lo cual se puede ver a continuación.

[ii] La cartera segura asigna un 50% del peso al bono a 10 años de EE.UU., y el resto se distribuye a partes iguales entre el oro, el franco suizo y el yen japonés. La cartera tiene una asignación del 50% al S&P 500, el resto se distribuye equitativamente entre los índices MSCI World y MSCI EM Equity. Después de 2007 también incluimos una cesta de deuda soberana de países emergentes en divisa local compuesta por bonos soberanos de Turquía, Brasil, México, Rusia y Sudáfrica.

Información Importante

Las opiniones expresadas aquí son las de Keith Wade, economista jefe de Schroders, e Irene Lauro, economista de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management (Europe) S.A., Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.