¿Cómo afectaría una recesión en EE.UU. al oro y las acciones relacionadas con él?

Los mercados financieros llevan tiempo anticipando una recesión en Estados Unidos. Una señal clara es la curva de rendimientos invertida en EE.UU., lo que significa que los tipos de interés a largo plazo están por debajo de los de corto plazo. Esto suele ser una señal de que la recesión llegará tarde o temprano. Por lo tanto, los inversores estarán considerando sus asignaciones a diferentes clases de activos. Aunque el pasado no siempre es una guía fiable para el futuro, pensamos que sería útil echar un vistazo a cómo se han comportado tanto el oro como las acciones relacionadas con él durante anteriores periodos de recesión en Estados Unidos. Además, también analizamos las perspectivas operativas del sector, y cómo se posicionan actualmente los inversores en términos de asignaciones al oro.

¿Cómo se han comportado el oro y las acciones relacionadas con él en anteriores recesiones en EE.UU.?

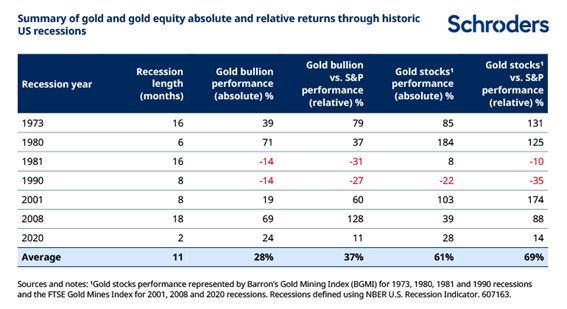

La siguiente tabla muestra la rentabilidad del oro y de la renta variable aurífera en las siete últimas recesiones de EE.UU. desde 1973. Los periodos recesivos se han definido utilizando el índice de recesión del National Bureau of Economic Research (NBER).

Aunque siempre puede discutirse la relación causa-efecto, las conclusiones generales son bastante claras. El oro tiende a obtener buenos resultados en términos absolutos y relativos durante las recesiones en EE.UU., pero la renta variable relacionada con el oro lo ha hecho aún mejor.

Si observamos las rentabilidades desde seis meses antes del inicio de las recesiones hasta seis meses después del final de las mismas, podemos ver que el oro ha ofrecido una rentabilidad del 28% de media y ha superado al S&P 500 en un 37%. La renta variable relacionada con el oro ha batido esta cifra y ha generado una rentabilidad media del 61%, superando al S&P 500 en un 69%. (Dada la variación en la duración de las recesiones estudiadas, se eligieron seis meses antes y después como marco temporal más óptimo).

Cada ciclo es diferente y, evidentemente, el ciclo económico estadounidense dista mucho de ser el único factor que influye en el mercado del oro. Una observación que nos gustaría hacer es que cuando las respuestas políticas de EE.UU. han sido particularmente laxas/acomodaticias, la rentabilidad del precio del oro ha sido aún más explosiva. Así ocurrió en 1973 (cuando Arthur Burns era gobernador de la Reserva Federal) y también en 2008 y 2020.

Creemos que las respuestas políticas a futuras recesiones en EE.UU. también serán muy acomodaticias e implicarán un retorno al apoyo fiscal y monetario combinado. Esto se debe a que los niveles de deuda agregada extremadamente altos y los grandes déficits significan que el riesgo de que una recesión se transforme en algo mucho peor seguirá siendo demasiado alto para que los responsables políticos se arriesguen.

Dos razones más para ser positivos con la renta variable relacionada con el oro

Aparte del buen comportamiento típico durante las recesiones, también destacaríamos otras dos razones para adoptar una postura positiva sobre el oro y la renta variable relacionada.

En primer lugar, el entorno operativo general para la renta variable relacionada con el oro parece estar mejorando en 2023. Ciertamente, es poco probable que sea tan duro como en 2022. El año pasado, los márgenes de beneficio de los productores de oro se vieron reducidos por el aumento de los costes (petróleo, acero, mano de obra) y la caída de los precios del oro. Esto hizo que las acciones de los productores de oro registraran rentabilidades inferiores a las de los lingotes (al menos en dólares estadounidenses). Los márgenes podrían volver a ampliarse este año con unos precios del oro más altos. En cuanto a los costes, en algunos sectores ya se están produciendo caídas. En áreas más "rígidas", como el mercado laboral, esperamos cierta ralentización de las subidas de costes tras los fuertes incrementos registrados desde la pandemia, especialmente en Norteamérica y Australia.

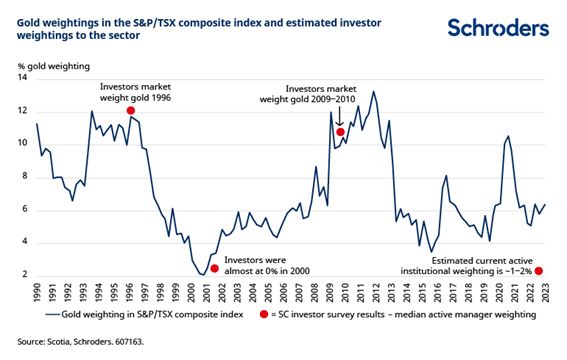

En segundo lugar, la renta variable de los productores de oro sigue estando a niveles baratos a largo plazo y los inversores siguen muy infraposicionados. Dos gráficos recientes de Scotia, un bróker canadiense, lo dejan muy claro. El primer gráfico muestra que los inversores tienen actualmente un peso cercano a cero en renta variable relacionada con el oro (véase el punto rojo). Mientras tanto, el peso de las acciones auríferas en el índice compuesto S&P/TSX (índice de referencia de las acciones canadienses) sigue siendo bajo en relación con la historia. Canadá, país rico en recursos, cuenta con varios productores de oro cotizados en bolsa, por lo que su peso en este índice constituye una guía útil del apetito de los inversores por la renta variable relacionada con el oro.

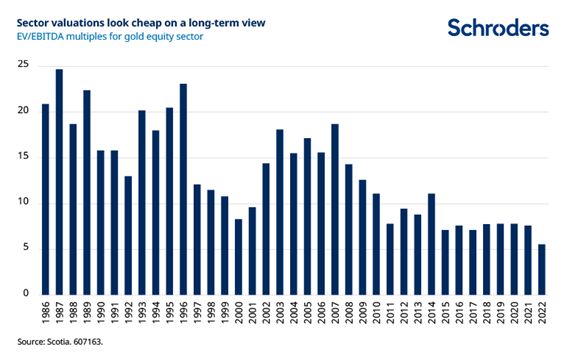

Y el segundo gráfico, a continuación, muestra cómo las valoraciones globales del sector se mantienen en torno a un tercio por debajo de los niveles alcanzados en el periodo 2009-2012. El gráfico utiliza múltiplos EV/EBITDA, comparando el valor total de las operaciones de las empresas (EV) con una medida de rentabilidad (EBITDA, o beneficios antes de intereses, impuestos, depreciaciones y amortizaciones). Este gráfico demuestra que actualmente no hay nada incorporado en las valoraciones de las acciones que descuente un entorno de precios del oro más altos durante más tiempo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los James Luke, gestor de fondos especializado en materias primas de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.