Crisis de Oriente Medio: el petróleo y su influencia en los mercados financieros

Aunque hasta ahora la respuesta del mercado ha sido relativamente moderada, una subida del precio del petróleo podría repercutir en la inflación y provocar una subida de los tipos de interés.

El conflicto en Oriente Medio ha vivido una escalada en los últimos días. La principal pregunta que hay que hacerse en situaciones de mayor riesgo geopolítico como esta es: «¿qué impacto podría tener en la inflación, los tipos de interés y el crecimiento económico?».

Los precios del petróleo han subido recientemente por encima de los 80 dólares por barril, tras haber caído a unos 70 dólares por barril a principios de septiembre. La reciente subida sugiere que los inversores podrían estar cada vez más preocupados por el impacto que el conflicto podría tener en el suministro de petróleo. Pese a la inestabilidad en la región, la dinámica de la oferta y la demanda está actualmente bastante equilibrada para 2025, excluyendo la propuesta de la OPEP. La bajada de los tipos de interés en los mercados desarrollados y los recientes estímulos en China pueden generar un aumento de la demanda, pero se prevé que el crecimiento de la demanda sea absorbido por pequeños incrementos de la producción de varios productores.

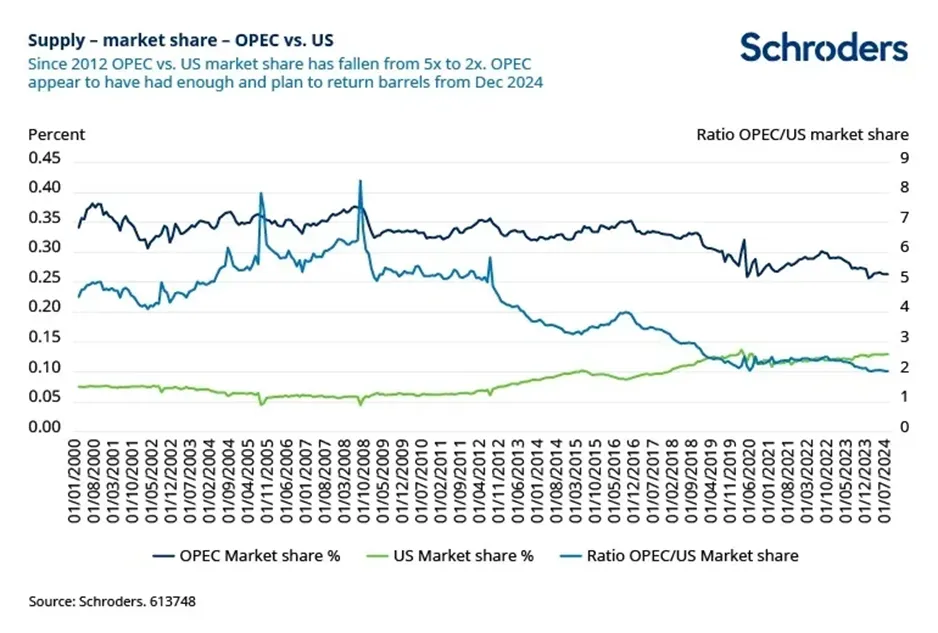

Sin embargo, la OPEP dispone de una importante capacidad excedentaria tras recortar la oferta en los últimos años para estabilizar los precios ante la debilidad de la demanda. Estos recortes de la oferta han llevado a la OPEP a perder cuota de mercado, sobre todo en favor de EE.UU., y tiene previsto devolver la oferta extra a partir de diciembre de este año. La capacidad excedentaria de la OPEP es actualmente muy elevada.

Una de las preocupaciones de los inversores es el riesgo de que Israel ataque las instalaciones petrolíferas iraníes de Kharg, en el Golfo Pérsico. La mayor parte de los 1,7 millones de barriles diarios que exporta Irán proceden de la terminal petrolífera de Kharg. Se trata de una de las mayores terminales petrolíferas del mundo, que fue atacada y dañada por Irak durante la guerra entre Irán e Irak en la década de 1980.

Sin embargo, si Israel convierte el petróleo en un arma eliminando la terminal petrolera de Kharg, eso abre la posibilidad de que Irán tome represalias y haga algo como interrumpir el Estrecho de Ormuz. Alrededor del 20% de todo el petróleo fluye a través de este cuello de botella estratégico.

Si Israel ataca las instalaciones petrolíferas iraníes en la isla de Kharg, el precio mundial del petróleo podría aumentar hasta situarse entre 85 y 90 dólares por barril, una cifra manejable para los mercados y en la que se situaba el precio del petróleo en abril de este año. Pero en cuanto Irán insinúe que va a hacer algo en el Estrecho de Ormuz, los precios del petróleo podrían subir bruscamente y, el precio del crudo podría volver a su máximo histórico de 147 dólares por barril.

En conclusión, la OPEP dispone de una importante capacidad excedentaria, pero el riesgo de que se produzca una grave interrupción del suministro es cada vez mayor.

Posibles escenarios en Oriente Medio

No es nuestro caso base, pero llevamos un año modelizando un escenario económico de «guerra en Oriente Medio. Es un escenario de baja probabilidad y alto impacto. Cuando lo modelizamos por primera vez, supusimos que reduciría un poco el crecimiento mundial.

En el resto del mundo, este escenario se manifiesta principalmente a través del precio del petróleo, que elevaría la inflación en comparación con nuestro escenario de referencia. Así pues, el precio del petróleo subiría por encima de los 100 dólares, hasta alcanzar los 150 dólares por barril. Pero hasta ahora, los precios del petróleo han tenido dificultades para superar los 80 dólares por barril.

Tendríamos que ver que los precios del petróleo suben por encima de los 100 dólares el barril y se mantienen ahí durante un periodo prolongado de tiempo para que se produjera un cambio significativo en las perspectivas de inflación o para presionar a los bancos centrales a cambiar su actual política de tipos de interés.

Información importante: Los puntos de vista y opiniones aquí contenidos son de Malcolm Melville, Gestor de Fondos, Energía, y David Rees, Economista Senior de Mercados Emergentes, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.