¿Cuál es la mejor forma de ir obteniendo dinero de tus inversiones?

Todo inversor quiere tener una cartera que le permita generar ingresos complementarios a los que ya obtiene. Hay diferentes maneras para conseguir la rentabilidad deseada y en la mayoría de ellas el tiempo juega un papel muy importante. ¿Pero cómo ir materializando esas ganancias? ¿Cómo ir transformando esos activos en dinero con los que poder afrontar nuestros gastos y nuestras compras.

Por lo general, hay dos formas de conseguirlo. Aquí explicamos los pros y los contras de cada una.

'Vivir de las rentas'

La primera sería aquella retribución en efectivo que se obtiene de una inversión. Por ejemplo, para las acciones, serían los dividendos; para depósitos bancarios y bonos, el pago de intereses, y para un inmueble, el alquiler que se recibe. Es lo que en España se conoce como vivir de las rentas.

La principal ventaja es que la inversión inicial queda intacta, aunque el valor variará según los vaivenes del mercado. Irás disponiendo de capital sin necesidad de ir comiéndote el capital, lo cual es muy interesante en estos tiempos de esperanza de vida al alza.

Esta vía te puede ofrecer además cierta protección contra la inflación, el enemigo de todo inversor, ya que el precio de algunos activos tienden a aumentar en línea con la inflación, como las acciones o el inmobiliario. Todo lo contrario de tener tu dinero en la cuenta corriente en el banco, donde al no conseguir rentabilidad su poder adquisitivo se irá reduciendo.

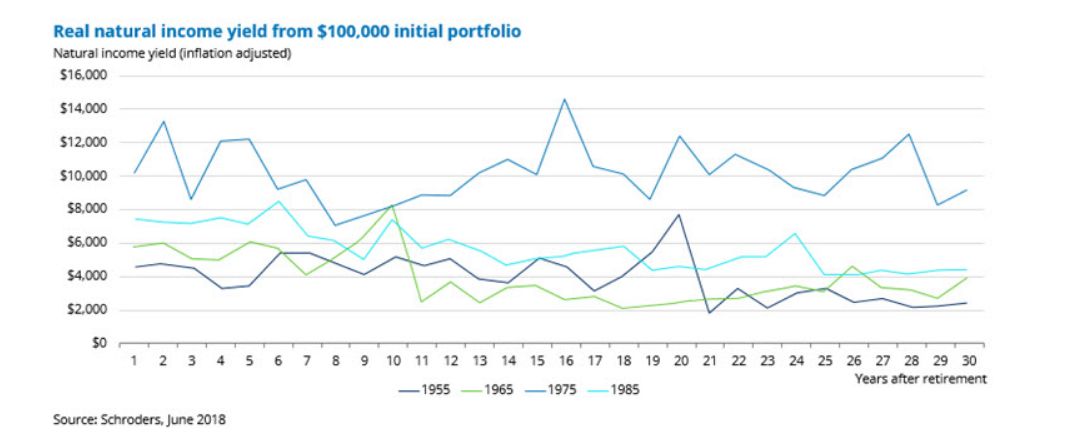

No todo es positivo. Uno de los inconvenientes que presenta este método es que aquellos inversores que necesiten una recurrencia de ingresos, tendrán una mayor dificultad de planificarlos, porque al cambiar el precio de los subyacentes puede cambiar también la renta que ofrecen. La volatilidad impide aquí poder realizar una planificación detallada mes a mes durante un periodo prolongado. El siguiente gráfico muestra lo volátil que puede ser este método en un periodo de 30 años.

¿Y vender parte de mi cartera cuando necesite efectivo?

Otra forma de obtener el dinero es vender parte del capital cuando necesites efectivo (mientras sigues reinvirtiendo los dividendos e intereses que vayan generando). A esto se le conoce como 'desacumulación'. Y su gran ventaja es la flexibilidad de convertir el capital en efectivo cuando lo necesitamos.

El gran problema de esta estrategia es tener que vender en fases negativas de mercado, algo que si te pasa en repetidas ocasiones puede hacer que tu capital se consuma mucho antes de lo que habías previsto. Es el riesgo que se conoce en inglés como dollar-cost ravaging y cuya traducción literal vendría a ser algo así como “coste del dólar en destrucción” (en contraposición al método de inversión conocido como dollar cost averaging, que consiste en invertir periódicamente la misma cantidad de dinero). ¿Qué es esto?

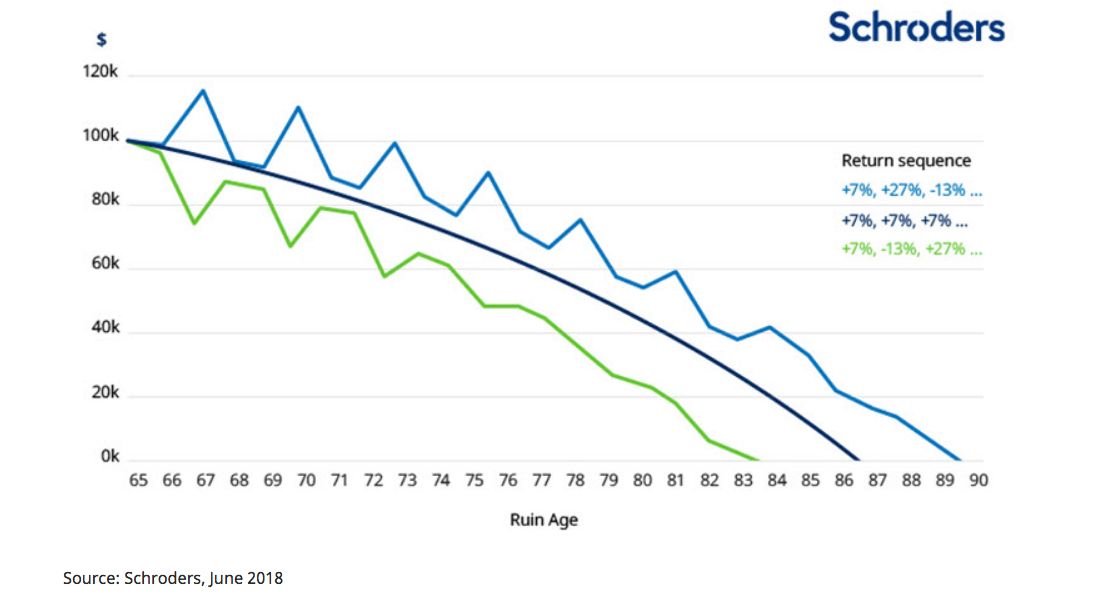

Lo vemos con un ejemplo. Imaginemos tener 65 años y un capital de 100.000 dólares. Retiramos 750 al mes hasta que la cantidad llegue a cero. Asumimos en el escenario central (línea azul oscura en el gráfico) que la inversión obtiene a lo largo del tiempo una rentabilidad media anual del 7%. Pero las rentabilidades de los activos no son lineales, sino que fluctuan. Veamos ahora que pasaría con dos escenarios distintos en la línea azul claro y la línea verde.

Tal y como se puede ver, si tienes suerte con los movimientos del mercado, el capital puede durar hasta casi alcanzados los 90 años. Pero si te va mal y sufres pérdidas al principio, puedes quedarte sin nada a los 83 años.

La moraleja es que, si tienes que ir deshaciendo tu capital inicial, tu sensibilidad a la volatilidad del mercado irá aumentando. A cambio, será mucho más fácil planificar tus ingresos mensuales y organizar mejor tu presupuesto familiar (hasta que dure el capital).

Entonces, ¿qué debo hacer?

Ambos métodos tienen ventajas y desventajas significativas. La estrategia más apropiada dependera de cómo case con los objetivos y el perfil del propio inversor. Por ejemplo, los gestores de fondos de rentas utilizarán las ventajas de cada una de estas dos fórmulas y utilizarán instrumentos financieros para obtener mayores beneficios, al mismo tiempo que tratan de reducir sus contraindicaciones.

Con tanta variedad de alternativas, es importante que los inversores hagan sus deberes y, cuando sea necesario, busquen asesoramiento profesional para que puedan embarcarse en el viaje de inversión que les convenga. También es importante tener en cuenta que los regímenes fiscales locales, los objetivos individuales y las tolerancias de riesgo deben tenerse en cuenta al decidir una estrategia adecuada.