Desaceleración económica: así afecta a los diferentes activos

Por primera vez en dos años, vemos un cambio de ciclo económico en Estados Unidos. De hecho, es la primera vez en este periodo de tiempo que la economía no muestra una tendencia expansiva, sino de desaceleración.

Para ponernos en contexto, el último periodo de desaceleración se produjo durante la crisis financiera global y, por lo tanto, los datos recientes se deberían tomar como una advertencia para los responsables políticos de Estados Unidos

¿Es realmente una recesión?

El modelo que utilizamos en Schroders calcula de brecha de producción existente con el fin de estimar la diferencia entre la producción real y potencial de la economía (PIB). Utiliza el desempleo y la capacidad de producción como variables.

Desde que se lanzó el modelo en 1978, hubo seis instancias distintas en las que mostró que la economía de los EE.UU. estaba en modo de desaceleración. De estas seis fases, cuatro han sido seguidas por una recesión. Los dos períodos de desaceleración que no dieron lugar a una recesión y volvieron a expandirse, ocurrieron a principios de 1990 (cuando la desaceleración fue una señal falsa) y en los últimos meses de 1998.

En nuestra opinión, el crecimiento de EE. UU. se ha visto respaldado por una política monetaria flexible del banco central y esperamos que la desaceleración de su crecimiento obligue a la Reserva Federal a bajar los tipos en 2020 para fomentar la actividad. No obstante, pensamos que la fase de desaceleración continuará pero no llegará a convertirse en una recesión, pese a que puede ser una posibilidad, especialmente si los gobernantes no actúan.

¿Cómo afectaría a la rentabilidad en cartera?

Dejando a un lado las perspectivas de recesión, la fase de desaceleración del ciclo económico ha tenido históricamente implicaciones considerables para el desempeño de algunos activos. Por supuesto, el rendimiento rentabilidades pasadas no garantizan rentabilidades futuras.

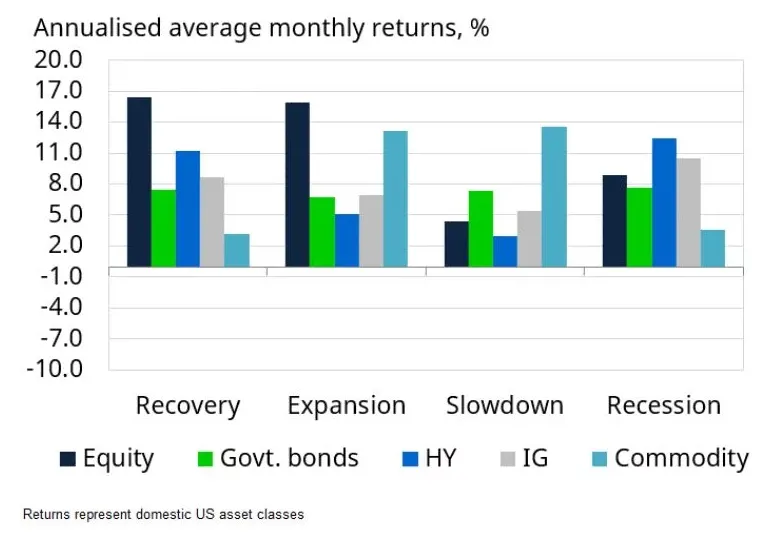

La siguiente tabla muestra la rentabilidad media de las acciones estadounidenses, bonos gubernamentales, high yield, bonos con grado de inversión (investment grade) o materias primas en distintas etapas del ciclo desde febrero de 1978.

Durante una fase de desaceleración en el modelo de brecha de producción, los mercados de renta variable no solo tienen el peor desempeño en comparación con otras fases del ciclo económico, sino que también muestran una mayor volatilidad. Durante la fase de desaceleración, las acciones de EE.UU. obtuvieron de media menos del 5% sobre una base anual, con una volatilidad de más del 15%.

Los períodos de desaceleración son históricamente la única fase en la que los bonos soberanos superan a las acciones.

También durante la desaceleración, los bonos soberanos han superado a los bonos corporativos con grado de inversión, que a su vez, han superado al crédito de alto rendimiento, alrededor de un 2% y un 4,5%, respectivamente, sobre una base anual. Asimismo, durante una recesión, el rendimiento tiende a revertirse: el crédito de alto rendimiento ha superado tanto a los bonos de grado de inversión como a los bonos soberanos, en alrededor de un 2% y un 5%, respectivamente.

Esta vez podría ser diferente

Con todo, esta fase de desaceleración podría ser diferente. La recuperación de la anterior crisis global fue la más larga de la historia. Debido a que la política monetaria ha sido más flexible, la Fed tiene margen para diseñar un plan para que la desaceleración no termine en recesión.

Si, finalmente, no acaba en recesión, la política del banco central podría haber cumplido su objetivo de suavizar el crecimiento y evitar el auge y caída del ciclo económico. De hecho, la Reserva Federal afirma que la política monetaria funciona "al estimular o restringir el crecimiento de la demanda general de bienes y servicios". De esta manera, puede "estabilizar la economía" y "guiar la actividad económica a niveles más sostenibles".

El tiempo lo dirá y, mientras tanto los inversores probablemente mantendrán los dedos cruzados.