«Día de la Liberación»: inflación al alza, crecimiento a la baja... y una gran dosis de incertidumbre

“En respuesta a los aranceles comerciales internacionales anunciados en las últimas 24 horas, Johanna Kyrklund, CIO del Grupo Schroders, y George Brown, economista de Schroders, analizan lo que esto supone para el crecimiento económico, la inflación y los países que probablemente se verán más afectados.

Sin duda, la ofensiva inicial de Trump apunta a unos aranceles más elevados de lo que esperábamos, por lo que estamos ajustando a la baja nuestras previsiones económicas con una expectativa de crecimiento del PIB estadounidense en torno al 1% para 2025.

Esto nos lleva a reducir nuestro peso en renta variable, mientras que vemos valor en la deuda pública como cobertura frente al riesgo de recesión por primera vez en este ciclo. Nos sigue gustando el oro, ya que se beneficia tanto de un crecimiento más débil como del riesgo más estructural que plantea el aumento de los niveles de deuda.

De cara al futuro, la reacción del resto del mundo será fundamental. Los países de la lista presentada por Trump tendrán que decidir si toman represalias e intensifican la guerra o si contemplan la posibilidad de reducir su desequilibrio comercial con Estados Unidos. El tiempo que esto lleve también será importante para el mercado.

Pero tratemos también de sacar algunos aspectos positivos. La estrategia de Trump, expuesta sobre el papel, es clara. Se podría discutir el planteamiento -utilizar el déficit comercial de cada país con EE.UU.-, pero al aplicar el principio de imponer el 50% de la tasa calculada, ha establecido un marco claro para la negociación. Puede parecer un juego de niños, pero al menos empezamos a entender las reglas. Eso da a los mercados una base para poner en precio estos riesgos”.

George Brown, economista de Schroders:

Panorama general

“Los tan esperados aranceles recíprocos del presidente Trump han sido más duros de lo esperado. Según nuestros cálculos, las acciones de la Administración hasta la fecha elevarán la tasa arancelaria efectiva de EE.UU. en otros 17,6 puntos porcentuales, hasta el 25,3%.

Sin tener en cuenta las posibles represalias, llegamos a la conclusión de que esto podría elevar la inflación estadounidense en un 2% y reducir el crecimiento un 0,9%. Varios países han indicado que tomarán medidas, por lo que sigue existiendo el riesgo de que los aranceles sean aún más elevados.

Para la Reserva Federal, el impacto estanflacionario de los aranceles la pone entre la espada y la pared. A corto plazo, creemos que tomará por inercia el camino de menor resistencia, dada la mayor incertidumbre del impacto económico de los aranceles.

Para otros bancos centrales, la combinación de contramedidas y apoyo fiscal por parte de sus gobiernos también complicará su trabajo. Pero, en líneas generales, esperamos que el Banco de Inglaterra y el BCE se protejan delos riesgos recortando más los tipos, mientras que el Banco de Japón probablemente no pueda subir más los tipos de interés este año.

Resumen de los aranceles: cómo se calcularon y a quién afectan

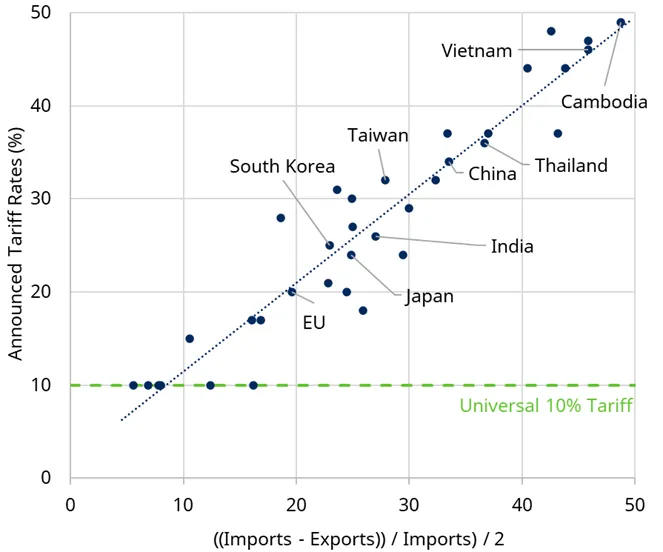

Los aranceles se elaboraron utilizando un enfoque poco convencional basado en el déficit comercial de EE.UU. con sus socios comerciales. Trump afirma que este es el “verdadero” arancel aplicado a las exportaciones estadounidenses por cada país.

Gráfico 1: Los aranceles se basan en el déficit comercial, no en los tipos

Fuente: Schroders Economics Group

Para los países cuyo arancel se calcula por encima del 10%, EE.UU. impondrá un arancel recíproco igual a la mitad de este. A modo de ejemplo, la Administración calcula que Pekín aplica un arancel del 67% a las exportaciones estadounidenses, por lo que China tendrá que hacer frente a un arancel adicional del 34%, además del 20% impuesto desde la toma de posesión de Trump. Para todos los demás países, excepto Canadá y México, la Administración impondrá un arancel de base del 10%.

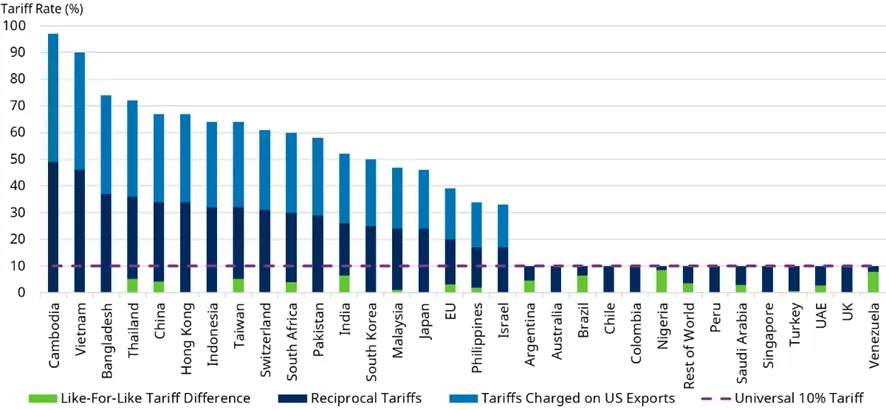

Gráfico 2: Los países se enfrentarán a aranceles más elevados que los que imponen a EE.UU.

Fuente: Schroders Economics Group

Impacto potencial de los aranceles en EE.UU. y en otros países

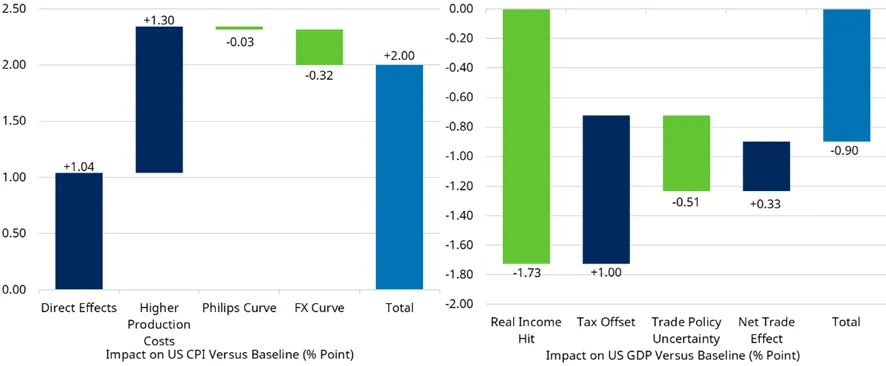

Se estima que las medidas adoptadas por la Administración Trump hasta la fecha elevarán el tipo arancelario efectivo de EE.UU. en 17,6 puntos porcentuales adicionales, hasta el 25,3%. Antes de tener en cuenta las posibles represalias, estimamos que esto podría suponer un aumento de los precios estadounidenses del 2% y podría reducir el crecimiento en un 0,9%.

En comparación, una represalia de proporción similar habría añadido solo otros 1,3 puntos porcentuales al tipo arancelario efectivo, teniendoun impacto económico marginal.

Gráfico 3: Los aranceles de Trump supondrán un fuerte shock estanflacionario para la economía estadounidense

Fuente: Schroders Economics Group

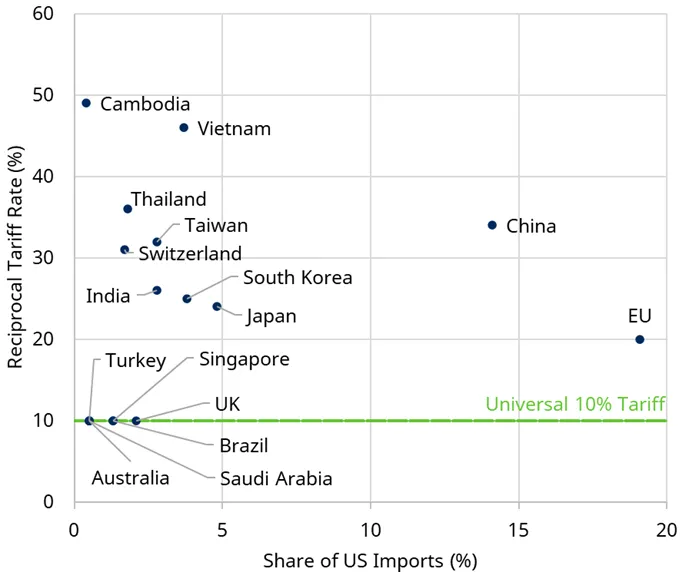

Fuera de Estados Unidos, el impacto económico de los aranceles recíprocos varía considerablemente. Canadá y México pueden respirar aliviados, dado que más del 2,5% de su PIB se basa en la demanda final estadounidense de productos manufacturados.

En el otro extremo de la balanza, las economías asiáticas se han visto en general muy afectadas. Es probable que tanto China como Vietnam experimenten pérdidas superiores al 0,5% del PIB. Por su parte, la UE y Japón se encuentran probablemente en un punto intermedio, ya que se enfrentan a un golpe de alrededor del 0,2% del PIB.

Gráfico 4: Las economías asiáticas serán las más afectadas por los aranceles recíprocos

Fuente: Schroders Economics Group

Posibles anuncios de aranceles como represalia

El impacto final dependerá de cómo decidan responder los diferentes países. Aunque la Casa Blanca ha indicado que los aranceles recíprocos podrían negociarse a la baja, varios países han indicado, en cambio, que tomarán contramedidas. Por tanto, el riesgo parece inclinarse hacia aranceles más altos.

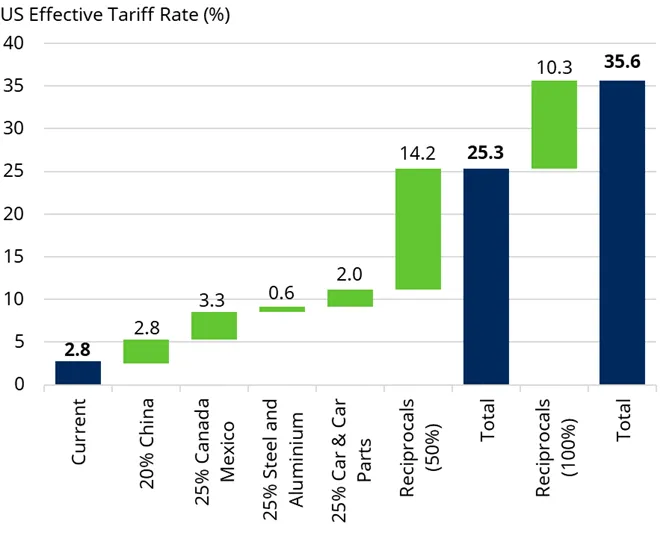

Como ejemplo ilustrativo, si la Administración Trump impusiera la totalidad de los aranceles recíprocos, el tipo arancelario efectivo de EE.UU. aumentaría hasta el 35,6%.

Gráfico 5: Los aranceles recíprocos aumentarían otro 10% si se aplicaran en su totalidad

Fuente: Schroders Economics Group

Consecuencias para los tipos de interés

El impacto estanflacionario de los aranceles (crecimiento a la baja, precios al alza) pone a la Reserva Federal entre la espada y la pared. A corto plazo, creemos que actuará por inercia imponiendo menor resistencia, dada la elevada incertidumbre sobre cuál será el impacto económico.

Más adelante, el creciente riesgo de recesión podría llevar al Comité de política monetaria de la Fed a aplicar más recortes que los cuatro que figuran actualmente en el “diagrama de puntos” para finales de 2026.

Para otros bancos centrales, la combinación de contramedidas y apoyo fiscal por parte de sus gobiernos también complicará su trabajo. Pero, en general, esperamos que el Banco de Inglaterra y el BCE se protejan de los riesgos a la baja recortando aún más los tipos, mientras que el Banco de Japón probablemente no pueda subir más los tipos de interés este año.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Johanna Kyrklund, CIO del Grupo Schroders, y George Brown, economista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.