El giro de las grandes tecnológicas: claves detrás de su recuperación bursátil

Las firmas más conocidas del sector tecnológico estadounidense sufrieron un nefasto 2022 después de dominar las rentabilidades bursátiles durante la pandemia del Covid-19. Sin embargo, en los últimos meses, las tornas han vuelto a cambiar. Estas son las claves del renacer tecnológico en los mercados.

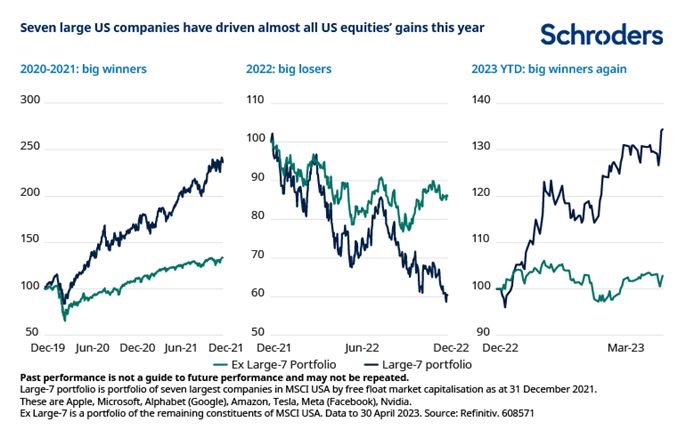

Siete grandes empresas estadounidenses (Apple, Microsoft, Alphabet, Amazon, Tesla, Netflix y Nvidia) han resurgido este año y han obtenido una rentabilidad conjunta del 34% en los cuatro meses transcurridos hasta el 30 de abril de 2023. Si se excluyen estos valores, el resto del índice MSCI USA sólo ha obtenido una rentabilidad del 3%.

Los grandes valores tecnológicos fueron "ganadores pandémicos" en 2020 y 2021 en medio de una fuerte demanda de sus productos. Luego experimentaron un difícil 2022, penalizados por el aumento de la inflación y la subida de los tipos. Unos tipos más altos significan que los beneficios y flujos de caja futuros de las compañías de este sector valen menos hoy.

Sin embargo, la inflación sigue siendo elevada y los tipos han subido en los que va de año. Así que, ¿qué hay detrás del renovado repunte de las acciones de las grandes tecnológicas estadounidenses?

Los mejores resultados pueden explicarse en cierta medida por la mejora de los fundamentales, aunque se trata de un panorama complejo. Empresas como Microsoft y Nvidia están disfrutando de una evolución empresarial muy sólida. También se cree que estas dos empresas serán claras ganadoras de la revolución de la Inteligencia Artificial generativa. Apple también ha presentado recientemente unos beneficios trimestrales muy sólidos, lo que demuestra que se está comportando de forma más robusta que otras empresas “comoditizadas”, que se han convertido en algo básico para el sector de la electrónica de consumo.

Es más, tras las presiones experimentadas el año pasado, algunos de los otros miembros de este grupo -Amazon, Alphabet, Meta y Netflix- han descubierto ahora las ventajas de reducir costes. Hay mucho potencial para reducir costes en esas empresas tras la enorme oleada de contrataciones de los tres años anteriores. Esto podría materializarse mediante reducciones de plantilla y, en algunos casos, reduciendo la compensación pagada a algunos de los talentos caros que tienen a medida que el mercado laboral se relaja.

Así pues, podemos afirmar que los fundamentales han ido mejorando en lo que respecta a la línea superior (es decir, ventas/ingresos) e inferior (es decir, mejora de la eficiencia operativa/recorte de costes para aumentar la rentabilidad) de los miembros de este grupo de grandes tecnológicas. Sin embargo, esa no es necesariamente la única razón de su mejor comportamiento en bolsa.

Parte de lo que está ocurriendo en los mercados es una rotación hacia las acciones de crecimiento. La tensión del sector bancario que hemos visto este año ha sido un catalizador para una rotación que se aleja de las empresas de valor (value) del mercado y vuelve a las acciones de crecimiento (growth).

Esto se debe a que la tensión bancaria junto con las subidas de los tipos de interés están contribuyendo a endurecer las condiciones de préstamo. Si la Reserva Federal pausara sus subidas de tipos, se reducirían los vientos en contra para los valores de crecimiento, como los tecnológicos.

Esta rotación del interés de los inversores ha sido mucho más pronunciada en EE.UU., lo que refuerza la opinión de que puede tener que ver con las preocupaciones sobre la economía y las partes más cíclicas del mercado.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Simon Webber, gestor en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.