El repunte de la bolsa china no es solo por el Covid

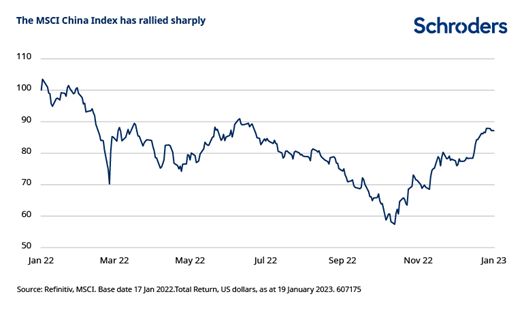

El abandono de la política de Covid cero ha contribuido al fuerte repunte de las acciones chinas, pero esto es sólo una parte de la historia. Por un lado, la respuesta del mercado a la supresión de las restricciones impuestas por el Covid y a otras medidas políticas en China ha sido extremadamente positiva. El índice MSCI China se ha revalorizado un 52% en dólares estadounidenses entre el 31 de octubre y el 19 de enero. Durante el mismo periodo, su moneda, el renminbi, ha avanzado un 7% frente al dólar estadounidense.

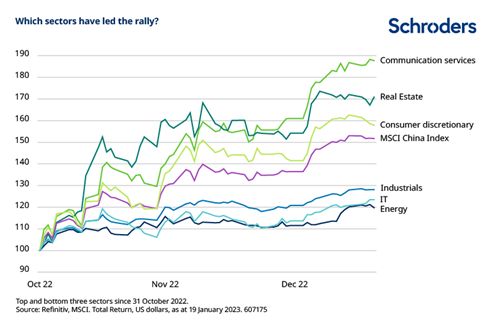

Los sectores de servicios de comunicaciones y de consumo discrecional, que son los de mayor peso en el índice MSCI de China, se han situado entre los tres sectores más rentables del repunte. Entre ellos figuran las empresas de Internet, algunas de las cuales se han disparado un 90%, impulsadas por la combinación de un sentimiento de reapertura y una caída de las preocupaciones regulatorias.

Las perspectivas de crecimiento para 2023 mejoran

El equipo económico de Schroders ya había previsto un repunte cíclico en 2023, con una previsión de crecimiento del PIB del 5,0%. Sin embargo, los últimos acontecimientos nos llevan a centrarnos en el escenario de reapertura, en el que esperamos que el crecimiento repunte hasta el 6-7%.

La relajación y supresión de las restricciones de Covid, algunas de las cuales estaban en vigor desde el inicio de la pandemia en 2020, supondrá un impulso para la actividad económica nacional.Además, la supresión de la política de Covid cero elimina un obstáculo a la transmisión efectiva de la política de estímulos y esperamos que el consumo repunte, apoyado por la demanda acumulada, el elevado ahorro y la mejora del empleo y la confianza.

En contraste con gran parte del resto del mundo, la inflación no es motivo de preocupación para China. La tasa general fue del 1,8% interanual en diciembre, por debajo del objetivo del 3%. La baja presión inflacionista ha dado al banco central chino margen para recortar su tipo de interés oficial, el tipo preferencial de los préstamos, durante el pasado año.

El Gobierno ha proporcionado apoyo fiscal específico, incluidas medidas para estabilizar el sector inmobiliario, como recortes de los tipos hipotecarios para los compradores de primera vivienda. Ahora se especula con la posibilidad de que se estén preparando nuevas medidas, incluida una posible flexibilización de las "tres líneas rojas". Esta medida se impuso en 2020 para limitar los niveles de deuda que los promotores inmobiliarios podían mantener.

Esta recuperación interna irá acompañada de una desaceleración de las exportaciones. El crecimiento y el comercio mundiales se están ralentizando, lo que supondrá un lastre para los exportadores chinos este año.

Persisten los riesgos a largo plazo

El Gobierno aspira a alcanzar el estatus de economía de desarrollo medio y a duplicar el PIB para 2035. El crecimiento económico se ha ralentizado en la última década, lastrado por el estancamiento de la globalización y la tendencia a la diversificación de la cadena de suministro, mientras que el aumento de los costes laborales ha restado competitividad a China en la fabricación de gama baja. La demografía se está convirtiendo en un lastre, con la población en edad de trabajar ya en declive y la población total alcanzando su máximo en 2022. La urbanización aún tiene que progresar, pero está más avanzada, en torno al 65%, y la demografía también afectará al sector inmobiliario, que ya representa una elevada proporción del PIB. Mientras tanto, es poco probable que la inversión en infraestructuras continúe al ritmo de las últimas décadas. El apalancamiento es elevado. Por último, China se enfrenta a la "trampa de la renta media" y necesita seguir ascendiendo en la cadena de valor y aumentar su capital intelectual y humano.

Por otro lado, la geopolítica seguirá siendo un riesgo permanente, y las diferencias con EE.UU. son difíciles de conciliar. La preocupación por el auge de China es un tema bipartidista en la política estadounidense, pero con el partido republicano haciéndose con el control de la Cámara de Representantes puede que se priorice una legislación más dura hacia China. Mientras tanto, en el ámbito tecnológico, parece probable que se mantengan los controles a la exportación y otras sanciones, y podrían ampliarse. Los aranceles comerciales, implementados bajo la administración Trump, también siguen vigentes, pero podrían ser un área de discusión si los recientes esfuerzos diplomáticos progresan. La pandemia puso de relieve los riesgos de la concentración de la cadena de suministro en China, y una tendencia hacia la deslocalización o la diversificación de la cadena de suministro, es otro riesgo para los exportadores.

¿Cómo se encuentran las valoraciones del mercado chino?

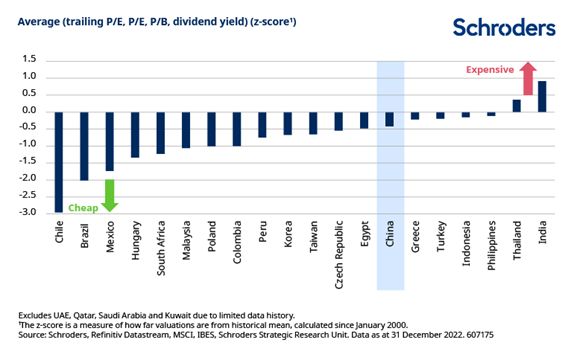

Si nos fijamos en las puntuaciones z, una medida de la distancia que separa las valoraciones de la media histórica, China está barata según una serie de indicadores, sobre todo en relación con el precio contable y el precio-beneficio a 12 meses vista. Sin embargo, el grado de abaratamiento no es tan significativo como en otros mercados emergentes. Según una puntuación z combinada, que incorpora el precio-beneficio acumulado, el precio-beneficio a 12 meses vista, el precio-contable y la rentabilidad por dividendos, China es barata en relación con la historia. Sin embargo, hay otros mercados con valoraciones más atractivas. Lo mismo ocurre con la divisa. El renminbi está solo ligeramente barato sobre una base de tipo de cambio real en comparación con su media a largo plazo, aunque si se compara con la media de los últimos cinco años está más de un 10% barato.

¿Qué podemos esperar de China?

A lo largo del año 2022 moderamos nuestras perspectivas negativas de China dadas sus valoraciones, el apoyo asincrónico de la política y las expectativas de que las restricciones sanitarias eran insostenibles y tendrían que llegar a su fin.

Ahora, la supresión de las restricciones por el Covid, unida a los indicios de que el Gobierno se está centrando en el crecimiento económico, favorece un repunte del crecimiento. El mercado se ha movido con rapidez, pero las valoraciones siguen siendo razonables y las perspectivas de beneficios de los sectores orientados al mercado nacional en particular están mejorando.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Andrew Rymer, estratega senior de la unidad de análisis Estratégico de Schroders, y Tom Wilson, responsable de renta variable de mercados emergentes de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.