Inversión en renta fija y renta variable en 2025: oportunidades más allá de los recientes ganadores

Los mercados financieros afrontan un nuevo año con muchos frentes abiertos. 2025 supondrá la continuación de los distintos frentes geopolíticos abiertos, que han llegado para quedarse. Los bancos centrales, que apenas acaban de comenzar su senda de bajadas de tipos, serán otro frente de interés para los mercados. Sin olvidar las geografías, con Estados Unidos y una economía más resistente de lo esperado, y una Europa y China con signos de debilidad. Sin embargo, nuestro escenario central sigue siendo un aterrizaje suave, siendo bastante menos probable un aterrizaje brusco de la economía mundial. Esta es, en líneas generales, la carta de presentación para los activos financieros en 2025.

Johanna Kyrklund, Directora de Inversiones del Grupo Schroders, afirma: “Dejando a un lado los riesgos políticos, el telón de fondo económico sigue siendo favorable. La inflación se ha movido en la dirección correcta y los tipos de interés están bajando en EE. UU. y Europa. Esperamos un aterrizaje suave, y que el crecimiento se reacelere a medida que avanzamos hacia 2025”.

Renta fija mundial: estabilidad y oportunidades

Las fuerzas motrices de los mercados seguirán siendo las mismas a medida que nos adentremos en el 2025. La evolución de los fundamentales económicos y el impacto de los cambios políticos sobre ellos seguirán siendo cruciales.

La nueva administración estadounidense tendráclaramente un gran impacto en los mercados, pero también es importante señalar que los planes fiscales en Europa, Reino Unido y China desempeñarán un papel clave en la configuración del ciclo económico general y las estrategias de los bancos centrales.

Julien Houdain, Responsable de Renta Fija Global Sin Restricciones de Schroders, destaca: “Los activos de renta fija ocupan ahora una posición crucial en las carteras, no sólo por su atractivo potencial de rendimiento, sino también por su capacidad para mejorar la diversificación. La actual alineación de los tipos de interés oficiales y los rendimientos elimina importantes barreras a la inversión en renta fija, lo que convierte a los bonos en un componente esencial para construir carteras resistentes”.

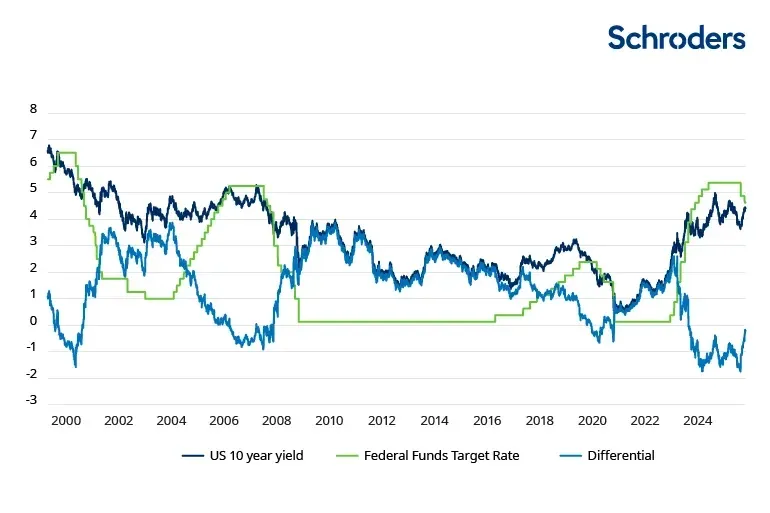

Aunque el crecimiento potencial y el ímpetu inflacionista de las políticas del gobierno estadounidense nos han llevado a aumentar los riesgos de no aterrizaje, las valoraciones de los bonos han mejorado para ofrecer más colchón frente a ellos.

Es probable que comencemos el año con rendimientos nominales del Tesoro estadounidense a 10 años superiores al 4%, y rendimientos reales (netos de inflación) superiores al 2%, un nivel atractivo de ingresos que no hemos visto desde la crisis financiera de 2008.

Los tipos de interés oficiales y los rendimientos a 10 años se están realineando, eliminando el desincentivo de poseer bonos

Fuente: Macrobond, Bloomberg, Schroders, a 20 de noviembre de 2024.

En otras partes del mundo, el empeoramiento del entorno comercial amplificará la debilidad existente en los ciclos industriales tanto en China como en Europa. Creemos que se necesita más apoyo político para contrarrestar esta situación, sobre todo si se observan nuevos signos de ralentización en el sector servicios. Cuanto menos haga la política fiscal, más apoyo monetario será necesario. Hasta ahora, la respuesta política ha sido moderada en ambas regiones, pero las próximas elecciones generales alemanas podrían suponer un cambio para una reevaluación significativa del papel de la política fiscal en Europa. Queda por ver qué camino se elige.

Respecto a los mercados emergentes, Abdallah Guezour, Responsable de Deuda de Mercados Emergentes y Materias Primas de Schroders, explica: “Los rendimientos de la deuda pública y corporativa de los mercados emergentes están mostrando signos de endurecimiento, indicativos de la creciente confianza de los inversores. Esto se debe a los sólidos ajustes macroeconómicos que muchos de estos mercados han llevado a cabo en los últimos años, creando atractivas vías de inversión en sectores de alto rendimiento. Dado que los balances de las empresas de los mercados emergentes se encuentran en una posición relativamente sólida y que las tasas de impago están a punto de mejorar, sigue existiendo un potencial de rentabilidad significativo. Sin embargo, es crucial adoptar un enfoque matizado para sortear los retos que plantea el clima político en grandes economías como la estadounidense”.

Prudentes con el crédito, pero encontramos valor en los activos titulizados

Un punto de partida de valoraciones razonables, fuerte crecimiento y relajación de los bancos centrales ha conformado un cóctel perfecto en 2024 para los activos cíclicos, como los bonos corporativos. Las rentabilidades han sido buenas, especialmente en el ámbito del alto rendimiento.

Esperamos que los fundamentales del crédito sigan siendo sólidos en 2025. Esto, combinado con una elevada rentabilidad y unas curvas de rendimientos más pronunciadas (la curva de rendimientos se empina cuando la diferencia entre los tipos de interés a largo y a corto plazo se amplía), debería seguir atrayendo flujos de entrada hacia el crédito.

Aunque los diferenciales de crédito pueden seguir siendo caros, el margen para que se encarezcan es limitado. Por ello nos centramos en los bonos corporativos de menor duración cuando proporcionan buenos ingresos con un riesgo limitado de duración de los diferenciales (es decir, una sensibilidad limitada a los cambios en los diferenciales de crédito).

Entre los diversos sectores industriales, preferimos los bancos, ya que sus valoraciones, en nuestra opinión, han sido más convincentes que las de los industriales, las posiciones de capital siguen siendo sólidas y las curvas de rendimiento más pronunciadas deberían mejorar los márgenes de interés neto de los bancos.

Renta variable global: ampliación de horizontes y oportunidades

Hay tres áreas clave de incertidumbre a corto plazo: el impacto de una administración Trump, el impulso de la IA y el apoyo de la política china. Pero las valoraciones en muchos mercados están, en general, baratas, al igual que las divisas de los mercados emergentes. Gran parte de esto ya está descontado, y un entorno estresado o incierto puede ofrecer oportunidades para añadir exposiciones en los próximos meses.

El dominio de la tecnología y la IA ha caracterizado el mercado de renta variable este año, pero la dinámica cambiante sugiere la posibilidad de que surjan otros sectores y regiones en 2025. En este contexto, las estrategias a largo plazo están preparadas para aprovechar las oportunidades que surjan.

Alex Tedder, Director de Renta Variable Global y Temática de Schroders, asegura que “a pesar de las elevadas valoraciones actuales, la renta variable global, impulsada por un entorno económico sólido, aún puede ofrecer rentabilidades razonables. Prevemos una ampliación del mercado más allá de las principales empresas tecnológicas, descubriendo valor en sectores anteriormente pasados por alto”.

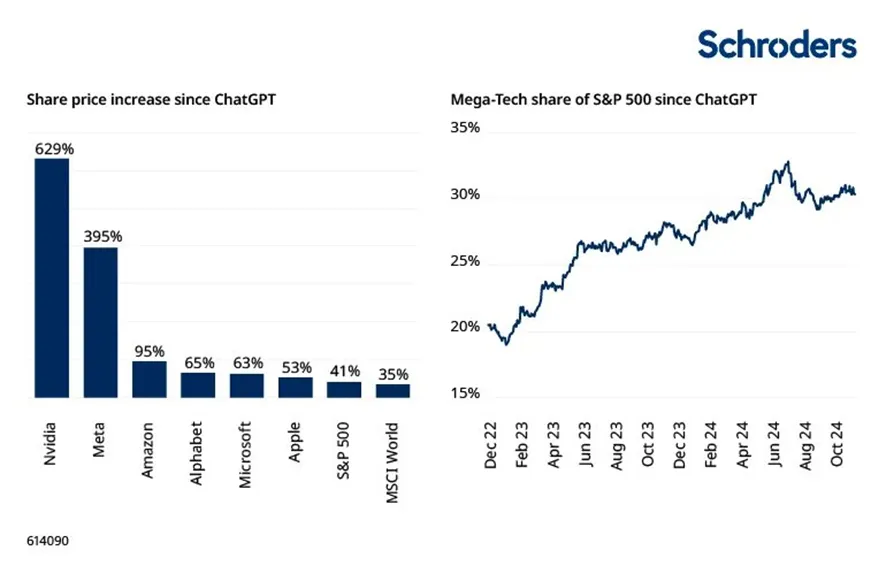

Comportamiento de las "Mega-Tech" desde el lanzamiento de ChatGPT

Fuente: Schroders, Bloomberg, al cierre del 18 de noviembre de 2024. Nota: ChatGPT lanzado en noviembre de 2022. Cualquier referencia a regiones / países /sectores / acciones/ valores se hace únicamente con fines ilustrativos y no constituye una recomendación para comprar o vender instrumentos financieros o adoptar una estrategia de inversión específica.

Las perspectivas para las “7 Magníficas” y para el sector tecnológico en general siguen siendo generalmente positivas. Sin embargo, un problema creciente para este grupo es el enorme volumen de gasto que se está destinando a la IA. Como muestra el gráfico siguiente, los tres grandes proveedores de infraestructura de IA, Microsoft, Google, propiedad de Alphabet, y Amazon, conocidos como los «hiperescaladores», están invirtiendo sumas gigantescas en una «carrera armamentística» en la IA, y el ritmo de gasto no muestra signos de disminuir.

Una consecuencia del actual mercado alcista de renta variable es que se ha encarecido. Utilizando una serie de medidas de valoración diferentes y comúnmente usadas, y comparándolas con sus medianas a largo plazo (15 años), el mercado de EE.UU. parece mostrar unas valoraciones extremadamente altas, y ningún otro mercado puede calificarse de barato. Ni siquiera los mercados menos apreciados, como el de Reino Unido y el de Japón, están en absoluto baratos. En este contexto, los mercados de renta variable son bastante vulnerables a algún tipo de catalizador negativo (por ejemplo, un problema externo derivado de la escalada de un conflicto).

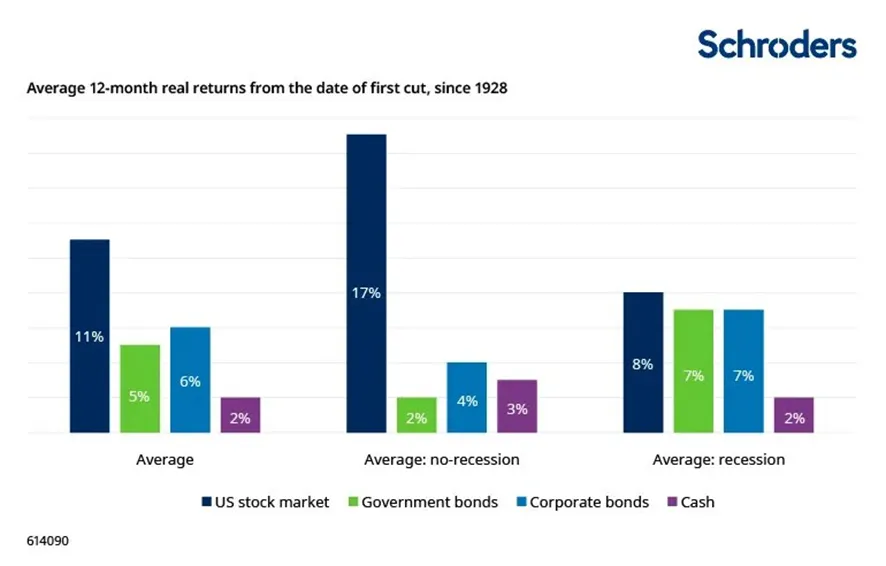

Las acciones han batido a los bonos y al efectivo cuando bajan los tipos

Fuente de los datos de rentabilidad: Base de datos de acciones, bonos, letras e inflación (SBBI®) del CFA Institute y Schroders. Fuente de los datos sobre los fondos federales: Los datos posteriores a 1954 proceden directamente de FRED. Los datos anteriores se basan en el tipo de los Fondos Federales publicado en el New York Tribune y en el Wall Street Journal, también procedentes de FRED. Se ha seguido un enfoque coherente con el descrito en A New Daily Federal Funds Rate Series and History of the Federal Funds Market, 1928-54, St Louis Fed. Para esos datos anteriores, se ha tomado una media de 7 días para eliminar la volatilidad diaria, es decir, la cifra de final de mes es la media de los 7 días anteriores a final de mes. Datos hasta finales de 2023.

Renta variable emergente

Respecto a la renta variable emergente, estos mercados están especialmente marcados por la incertidumbre en torno a la nueva presidencia de Donald Trump. Las valoraciones, excluidos India y Taiwán, son en general baratas, pero los mercados se enfrentan a un periodo de incertidumbre. Los principales factores son el riesgo arancelario, la fortaleza del dólar estadounidense y el aumento de la curva de rendimientos estadounidense (mayor rentabilidad de los bonos estadounidenses), las medidas políticas chinas, la India y las tendencias tecnológicas.

Trump también conlleva un riesgo arancelario, tanto en relación con la aplicación de impuestos generales (sobre todas las importaciones a EE. UU.) como con un aumento significativo de impuestos aplicados específicamente a China (en la retórica de la campaña se planteó un aumento del 60%). Si los aranceles se aplican rápidamente y de acuerdo con la retórica de la campaña, parte del impacto se absorbería a través de la depreciación de la moneda de los mercados emergentes, pero probablemente habría un impacto sustancial en la inflación de EE. UU., que afectaría de manera desproporcionada a los hogares de menores ingresos, un elemento clave de la base de electores de Trump. En consecuencia, creemos que se producirá un enfoque más matizado de la aplicación de aranceles que el sugerido por la retórica de la campaña.

Es posible que en los próximos meses surja la oportunidad de invertir en India. En India, el mercado está muy valorado en comparación con sus niveles históricos, los márgenes y expectativas de beneficios son elevados, y la creciente oferta de renta variable ha contrarrestado cada vez más los fuertes flujos de fondos nacionales. Asimismo, la India es geopolíticamente neutra, está menos expuesta a los aranceles que otros mercados emergentes y presenta una interesante oportunidad de crecimiento estructural.Por último, los inversores extranjeros tienen escasas asignaciones a la India. Vigilaremos el mercado en los próximos meses, en busca de que se produzca un reajuste suficiente de las valoraciones y las expectativas de beneficios para elevar nuestra exposición.

Información importante: Los puntos de vista y opiniones aquí contenidos son las Johanna Kyrklund, directora de inversiones del Grupo Schroders, Julien Houdain, Responsable de Renta Fija Global Sin Restricciones de Schroders, Abdallah Guezour, Responsable de Deuda de Mercados Emergentes y Materias Primas de Schroders, y Alex Tedder, Director de Renta Variable Global y Temática de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.