¿Invertir en mercados emergentes? 5 argumentos para incluirlos en cartera

Los mercados emergentes están en el radar de muchos inversores pero, ¿saben qué riesgos y ventajas presentan?¿Qué peso tienen en la economía mundial?

Los inversores son conscientes de la importancia de estos mercados a nivel económico pero, a nivel financiero, les cuesta ver el potencial. Por ello, en este artículo, mostramos, mediante una serie de gráficos, diversos datos que buscan ilustrar por qué no deberíamos pasar por alto la inversión en mercados emergentes.

Riesgos frente a rentabilidades

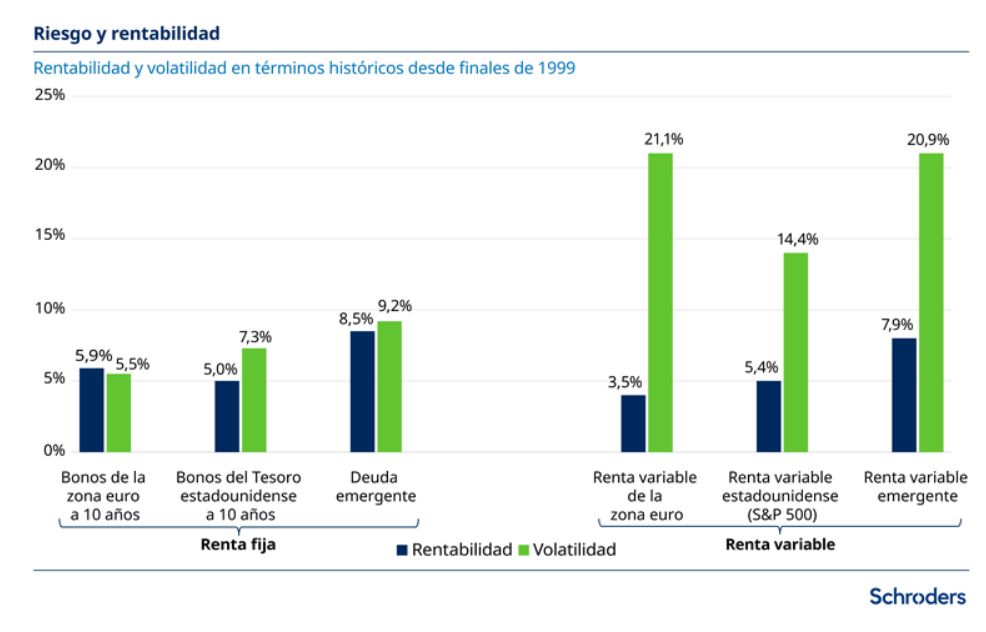

- Las mayores rentabilidades registradas desde finales de 1999 proceden de los mercados emergentes. De hecho, se han revalorizado casi tres veces más rápido en base anualizada que los de Europa occidental.

- Los mercados emergentes han batido a la renta variable estadounidense. La renta variable emergente se anota de media una revalorización anual del 7,9% este siglo, muy por delante del 3,5% anual de la zona euro, según el índice MSCI EMU, y claramente superior al 5,4% de Wall Street, de acuerdo con el índice S&P 500.

- Y, sin embargo, los inversores de renta variable no han tenido que hacer frente a una «volatilidad» —es decir, altibajos— significativamente mayor en los mercados emergentes para alcanzar unas rentabilidades considerablemente más elevadas que las de Europa.

- En el plano de la renta fija, los mercados emergentes también registraron una evolución más favorable, aunque en este caso también fueron los más volátiles. En este sentido, hay que destacar que la deuda emergente ha obtenido ganancias anuales del 8,5% frente al 5,0% y 5,9% registrados, respectivamente por los bonos del Tesoro estadounidense a 10 años y los bonos de la zona euro.

- Sin embargo, hay que tener en cuenta que los bonos emergentes mostraron la mayor volatilidad, con un 9,2%.

El siguiente gráfico muestra las rentabilidades registradas hasta la fecha durante este siglo, así como la volatilidad.

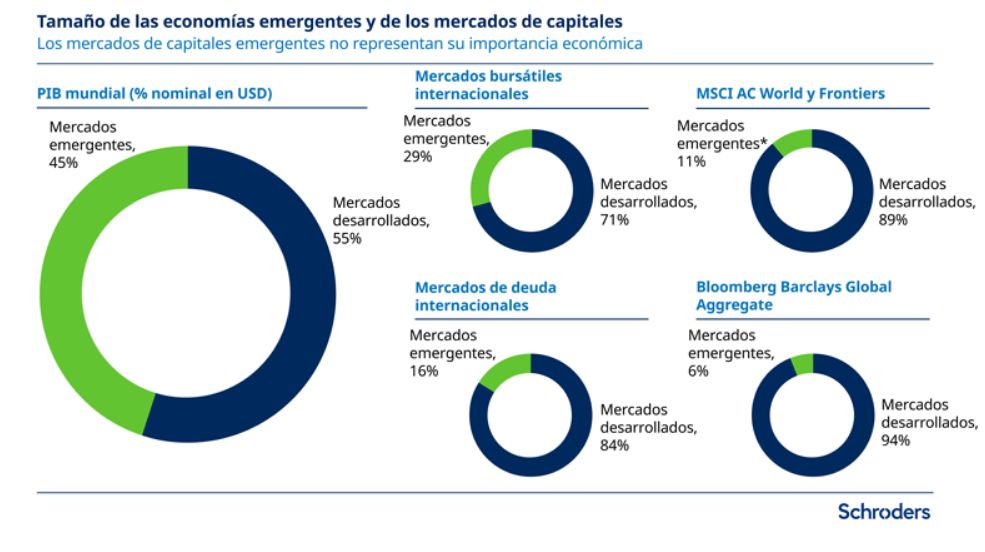

Divergencia entre economías y mercados

El reducido tamaño de sus mercados financieros en comparación con el peso económico que tienen estos países es la principal razón de que los inversores no les den más peso en sus carteras.

¿Qué estrategia es la más adecuada para mercados emergentes?

Lo primero que hay que saber es cómo se quiere invertir, ¿enfoque activo o pasivo?¿deberían comprar un fondo que replique índices de forma sencilla y barata o pagar por el saber hacer de un profesional de la gestión activa?

Esta cuestión siempre es objeto de debate pero, en lo que respecta a los mercados emergentes, hay argumentos que sugieren que una estrategia activa es la más adecuada:

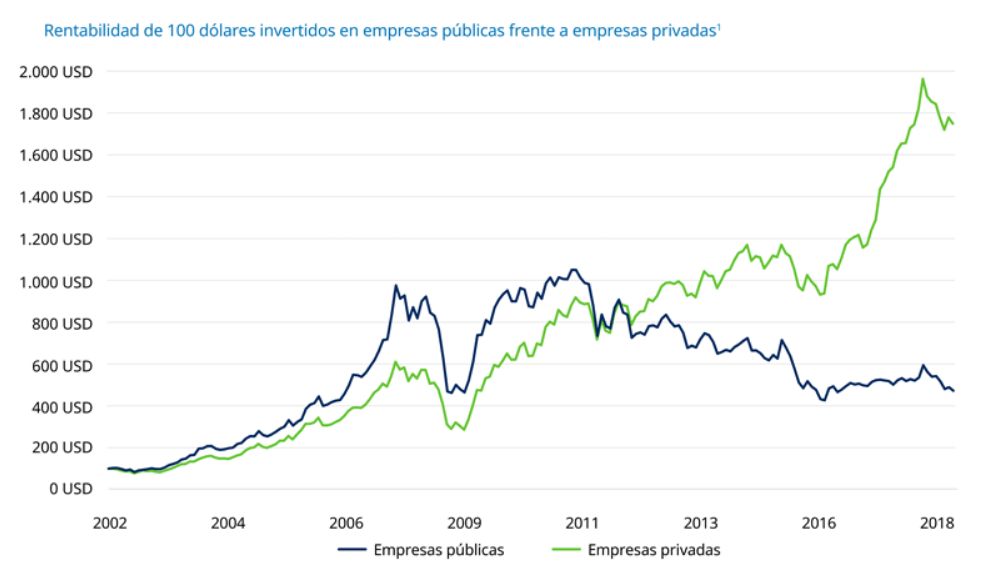

- Predominio de empresas nacionalizadas: como es el caso de China. Los datos reflejan que este tipo de empresas, también denominadas como públicas, han generado peores resultados que las del sector privado. El siguiente gráfico muestra esta tendencia a escala global.

La idea principal es que el hecho de que los gobiernos tengan una mayor influencia en la suerte de las empresas públicas y el riesgo de que puedan utilizarse como herramienta política requieren especial atención. Un profesional de la gestión activa dispone de la flexibilidad para ello.

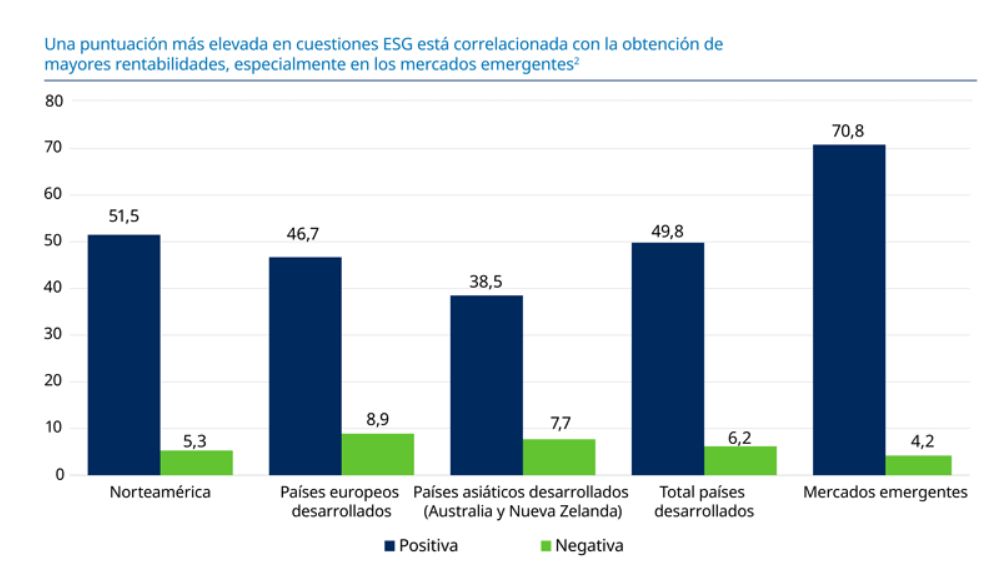

- Importancia de lo socialmente responsable: cuestiones medioambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés). Según varios estudios, la correlación entre puntuaciones ESG elevadas y rentabilidad de la inversión resulta especialmente marcada en los mercados emergentes, tal y como muestra la siguiente tabla.

Una vez más, un fondo de mercados emergentes gestionado de forma activa puede escoger centrarse en negocios con puntuaciones elevadas en cuestiones ESG.

Valoraciones atractivas

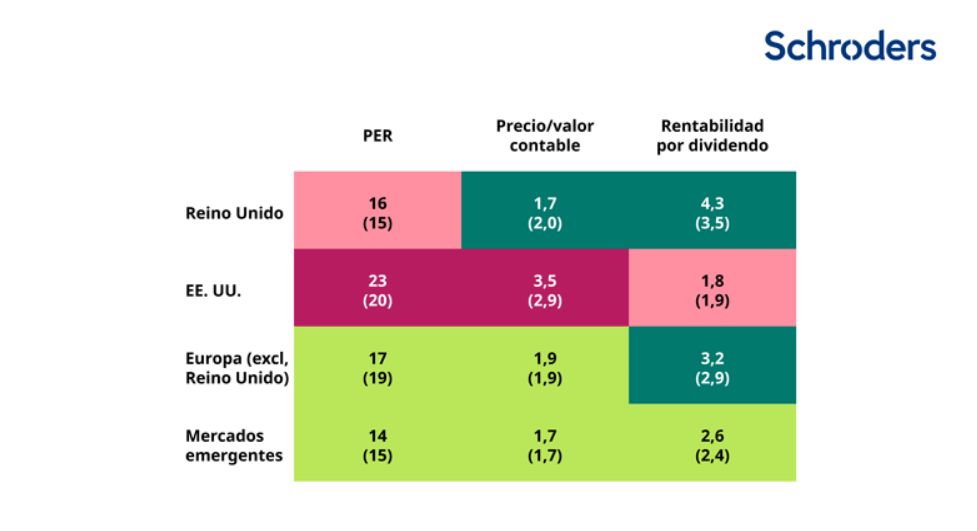

Los inversores disponen de diferentes maneras para medir las valoraciones del mercado, cada una con sus ventajas y limitaciones. Estan son las nuestras para los mercados emergentes.

- Valoraciones de la renta variable emergente: parecen baratas en comparación con su historial a largo plazo y con los mercados desarrollados, tal y como ilustra la tabla anterior.

- Ratio precio-beneficio (en inglés, PER): los mercados emergentes obtienen una puntuación relativamente positiva, justo por debajo de su media a largo plazo.

- Ratio precio/valor: de acuerdo con este parámetro, los títulos de mercados emergentes cotizan, en general, en línea con su media histórica a largo plazo, a 1,7 veces.

- Rentabilidad por dividendo: la renta variable emergente ofrece actualmente una rentabilidad por dividendo del 2,6%, por encima de su media a largo plazo del 2,4%.

En nuestra tabla, solo Europa hace sombra a los mercados emergentes en términos de valor, basándonos únicamente en estas comparaciones históricas.

Finalmente, la inversión en los mercados emergentes puede no resultar adecuada para todos los inversores y es importante solicitar asesoramiento financiero independiente si no estás seguro de la idoneidad de una inversión.

Información Importante: El presente documento ha sido redactado con una finalidad exclusivamente informativa. Su contenido no constituye una oferta de compra o venta de ningún instrumento o título financiero, ni una sugerencia para adoptar ninguna estrategia de inversión. La información contenida en el presente no constituye un asesoramiento, una recomendación o un análisis de inversión y no tiene en cuenta las circunstancias específicas de ningún destinatario. Este material no constituye una recomendación contable, jurídica o tributaria y no debe ser tenido en cuenta a tales efectos. Se considera que la información contenida en este documento es fiable, pero Schroders no garantiza su exhaustividad o exactitud. La compañía no se responsabiliza de los errores de hecho u opiniones. No se debe tomar como referencia la información y opiniones contenidas en este documento a la hora de tomas decisiones estratégicas o decisiones personales de inversión. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Schroders ha expresado sus propios puntos de vista y opinions en de este documento y estos pueden cambiar. Schroders será responsable del tratamiento de tus datos personales. Para obtener información sobre cómo Schroders podría tratar tus datos personales, consulta nuestra Política de privacidad disponible en Política de protección de datos del Grupo Schroders o solicítala a infospain@schroders.es en caso de que no tengas acceso a este sitio web. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta. 28006 Madrid – España. Registrada en la Comisión Nacional del Mercado de Valores (CNMV), con el número 6. Los datos de terceros son propiedad o están sujetos a licencia del proveedor de datos y no podrán reproducirse o extraerse y utilizarse con ningún otro fin sin el consentimiento del referido proveedor de datos. Los datos de terceros se facilitan sin garantías de ningún tipo. El proveedor de datos y el emisor del documento no serán responsables en modo alguno en relación con los referidos datos de terceros. El Folleto y/o www.schroders.es contienen cláusulas adicionales de exoneración de responsabilidad aplicables a tales datos.