Más positivos sobre bolsa japonesa y menos sobre la de EEUU y el dólar

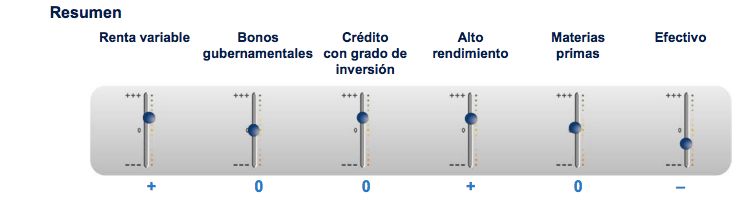

Este mes mantenemos sin cambios la visión de nuestro equipo multiactivo en cuanto a las grandes categorías de activos. Seguimos positivos con renta variable y bonos de alto renidimiento. El siguiente cuadro es una comparación visual de nuestra visión para cada uno de estos activos:

Sí tenemos cambios dentro de los distintos activos. En renta variable, rebajamos nuestra visión sobre EEUU y subimos la de Japón. En renta fija, neutralizamos la visión negativa sobre los bonos ligados a la inflación, mientras que subimos a perspectiva positiva el crédito con grado de inversión en Europa. En materias primas aumentamos la visión en energía, ante la caída en la producción que podría poner un suelo. Y en divisas, rebajamos nuestra visión para el dólar.

A continuación os traemos estas tablas en las que desglosamos

los distintos activos por su detalle:

Categoría | Perspectivas | Comentarios |

Renta variable | + | Mantenemos una visión positiva sobre la renta variable ante la menor amenaza que supone la ralentización del crecimiento global, liderada por China. Priorizamos Europa y Japón frente a Estados Unidos, al tiempo que mantenemos una visión negativa sobre los mercados emergentes. |

EE. UU. |

0

| Rebajamos nuestra visión cualitativa hasta terreno neutro, ya que, en nuestra opinión, el sólido crecimiento interno que nos llevó a priorizar el mercado estadounidense está perdiendo la batalla contra la fortaleza del dólar, la ralentización del ciclo económico y el incremento de los diferenciales de crédito. |

Reino Unido | 0 | Mantenemos una visión neutra sobre la renta variable británica, ya que esperamos que los márgenes de beneficios continúen bajo presión debido a los elevados costes laborales, que afectarán a las empresas orientadas al mercado interno. Existe un riesgo de caída en la economía británica para el próximo año dada la envergadura del ajuste presupuestario que se llevará a cabo y la incertidumbre generada por el eterno debate sobre el "Brexit".. |

Europa | + | Mantenemos nuestra visión positiva sobre Europa, ya que, en nuestra opinión, la región se encuentra en una fase más temprana del ciclo económico en comparación con Estados Unidos. Los datos económicos sobre la demanda interna son positivos, lo que debería fomentar un crecimiento estable de los beneficios en la renta variable europea. |

Japón | 0

| Hemos mejorado nuestras perspectivas sobre Japón en vista de la actual recuperación de los beneficios y la agenda de reformas estructurales aplicada por el Gobierno de Abe. Creemos que la corrección del mercado nos ofrece un interesante punto de entrada para establecer nuestra visión positiva sobre el mismo. Dicho esto, reconocemos que la ventaja de la debilidad del yen es limitada si no cuenta con medidas acomodativas adicionales por parte del Banco de Japón. |

Pacífico sin Japón | 0 | Este mes, mantenemos una visión neutra sobre la región del Pacífico (excluido Japón). Las valoraciones continúan ganando atractivo, pero mantenemos la prudencia sobre la dependencia de la región a China y la ausencia de un catalizador del crecimiento a medio plazo |

Mercados Emergentes | - | Nuestra postura negativa sobre los mercados emergentes ha vuelto a jugar a nuestro favor, puesto que la actual debilidad de las economías emergentes y el desplome de los precios de las materias primas han seguido afectando a las acciones de la región. No obstante, nuestros indicadores de amplitud del mercado para el universo emergente sugieren que los precios podrían estar tocando fondo. |

Categoría | Perspectivas | Comentarios |

Bonos gubernamentales | 0 | Mantenemos intactas nuestras perspectivas sobre los bonos gubernamentales de los mercados desarrollados, así como una postura neutra sobre la duración ante el dinamismo positivo y las señales preocupantes que siguen emitiendo los indicadores cíclicos. El valor sigue siendo neutro tras el aumento de la prima de vencimiento a principios de año. |

EE. UU. | 0 | Las perspectivas de inflación en Estados Unidos se han reducido aún más, lo que apoya nuestra visión neutra sobre los bonos del Tesoro estadounidense. Mantenemos nuestra postura negativa sobre la parte central de la curva a pesar del último aplanamiento ya que, en nuestra opinión, la Fed sigue dispuesta a normalizar los tipos |

Reino Unido | + | Mantenemos una visión positiva sobre el Reino Unido, puesto que los Gilts siguen beneficiándose de un contexto de tipos de interés bajos y del programa de expansión cuantitativa en la zona euro. Además, tanto el crecimiento como la inflación han sorprendido a la baja últimamente y han supuesto un punto de apoyo para los Gilts. Seguimos prefiriendo las posiciones de aplanamiento de la curva, favoreciendo la parte larga. |

Alemania | +

| La posibilidad de que el Banco Central Europeo (BCE) ponga en marcha medidas adicionales para contener los rendimientos reales, junto con la ligera apreciación del euro, debería seguir impulsando el Bund a diez años. |

Japón | 0 | Este mes, hemos mantenido nuestra visión neutra sobre la duración japonesa. A pesar del escaso interés que suscita el bajo nivel de los rendimientos, se espera que el Banco de Japón siga aplicando medidas de apoyo. |

Bonos EE.UU. vinculados a la inflación |

0

| Hemos neutralizado nuestra visión negativa sobre los bonos del Tesoro estadounidense protegidos contra la inflación (TIPS) con la intención de recoger beneficios en nuestra reciente infraponderación. La rentabilidad inferior fue notable, ya que los rendimientos reales se ajustaron al alza durante el mes, impulsados por unas perspectivas de inflación considerablemente inferiores. |

Mercados emergentes | - | Mantenemos nuestra postura negativa sobre los bonos emergentes denominados en dólares, con una infraponderación en su diferencial, evitando los emisores más importantes —como Turquía, Rusia y Brasil—, pero hemos recogido beneficios de forma parcial tras la reciente ampliación de los diferenciales. |

Categoría | Perspectivas | Comentarios |

Crédito con grado de inversión | 0 |

|

EE. UU. | 0 | Conservamos una visión neutra sobre el crédito estadounidense con grado de inversión, ya que la deuda sigue siendo muy asequible, pero el deterioro del dinamismo en los beneficios podría cambiar rápidamente la situación. |

Europa | ++

| Hemos llevado nuestra visión a terreno positivo, ya que la oferta ha mejorado (posiblemente, un buen indicio para la región), la formación de capitales sigue siendo sólida y el ciclo parece encontrarse en una fase más temprana que Estados Unidos. |

Categoría | Perspectivas | Comentarios |

Crédito de alto rendimiento | + |

|

EE. UU. | + | La falta de confianza ha seguido mejorando el perfil de riesgo/remuneración, pero los fundamentales continúan siendo heterogéneos y las empresas se enfrentan a los obstáculos que suponen un dólar más fuerte y las bajas perspectivas crecimiento/inflación. El sector energético sigue presentando riesgos de caída, mientras que los precios del petróleo siguen presentando volatilidad, pero los diferenciales han terminado por descontar este factor. |

Europa | 0 | Seguimos neutros en los bonos europeos de alto rendimiento. El contexto técnico sigue siendo débil ante las considerables salidas de capitales de los ETFs y la reducción de la liquidez debido a los mayores niveles de efectivo en los fondos. No obstante, los fundamentales siguen mejorando, con un apalancamiento neto a la baja, un crecimiento del EBITDA y de los beneficios y unas perspectivas de impago positivas. |

Categoría | Perspectivas | Comentarios |

Materias primas | 0 | Mantenemos una postura neutra sobre las materias primas, ya que el crecimiento global no ha logrado acelerarse. |

Energía |

+ | Aumentamos nuestras perspectivas para el sector energético hasta un positivo, ya que finalmente estamos asistiendo a una caída de la producción tanto de las firmas estadounidenses de petróleo de esquisto como de los principales países de la OPEP, lo que probablemente establecerá un límite mínimo para los precios a corto plazo. |

Oro | – | Mantenemos nuestra visión negativa sobre el oro ya que esperamos que los tipos reales suban. |

Metales industriales | 0 | China ha entrado con paso firme en un ciclo de relajación, elevando la inversión en infraestructuras e introduciendo una política monetaria expansiva. Los datos históricos aún deben estabilizarse en respuesta a estas medidas. |

Agricultura | 0 | Las cosechas de trigo, maíz y soja van camino de registrar otro año excepcional, con una producción histórica —o casi— en todo el mundo. El Niño sigue intensificándose y puede que se convierta en el tercer fenómeno meteorológico de mayor envergadura de los últimos 65 años. Por lo tanto, nos mantenemos alerta ante los posibles efectos negativos sobre las cosechas del próximo año.. |

Categoría | Perspectivas | Comentarios |

Divisas |

|

|

Dólar estadounidense | -

| Hemos rebajado nuestra visión sobre el dólar estadounidense en el último mes tras la confirmación por parte de la Fed de que la subida de tipos se retrasará y atendiendo a nuestra previsión de que los sectores vulnerables al dólar de la economía estadounidense seguirán viviendo momentos difíciles. |

Libra esterlina | 0 | Nos mantenemos neutros en la libra esterlina. Los comentarios del Banco de Inglaterra apuntan a que, probablemente, la subida de tipos tenga lugar en el primer semestre del próximo año. No obstante, creemos que el Banco de Inglaterra se verá influenciado por la escasa inflación y por la trayectoria de la política de la Fed, que se está retrasando. |

Euro | + | Hemos mejorado nuestras perspectivas para el euro a terreno positivo. Esto refleja nuestras perspectivas de que la zona euro seguirá ofreciendo la tasa de variación más positiva en cuanto a crecimiento de las principales economías. |

Yen japonés | – | El yen sigue siendo la moneda por la que mostramos menor preferencia con respecto al dólar estadounidense, debido a la débil inflación y al crecimiento relativamente modesto del país. Prevemos que seguirán siendo necesarias nuevas medidas acomodativas a lo largo del próximo año, lo cual pesará sobre la moneda nipona. |

Franco suizo | 0 | Nuestra postura sobre el franco suizo sigue siendo neutra y no observamos ningún catalizador claro para llevar a cabo una revisión. |

Categoría | Perspectivas | Comentarios |

Efectivo | – | Seguimos manteniendo una postura negativa sobre el efectivo ante la coyuntura de tipos de interés negativos. |

Fuente: Schroders, octubre de 2015. Las opiniones de los bonos corporativos y del alto rendimiento se basan en los diferenciales de crédito (es decir, con cobertura de duración). Las opiniones de divisas toman como referencia el USD, salvo el propio USD, que toma como referencia una cesta ponderada por el comercio.