Oportunidades de inversión en el sector automovilístico de EEUU

La industria automovilística global sufre un desajuste. La demanda sigue siendo sólida, especialmente en Estados Unidos, pero la oferta se ha visto limitada. Analizamos cómo los inversores de empresas de pequeña capitalización estadounidenses pueden aprovechar las oportunidades que esto supone.

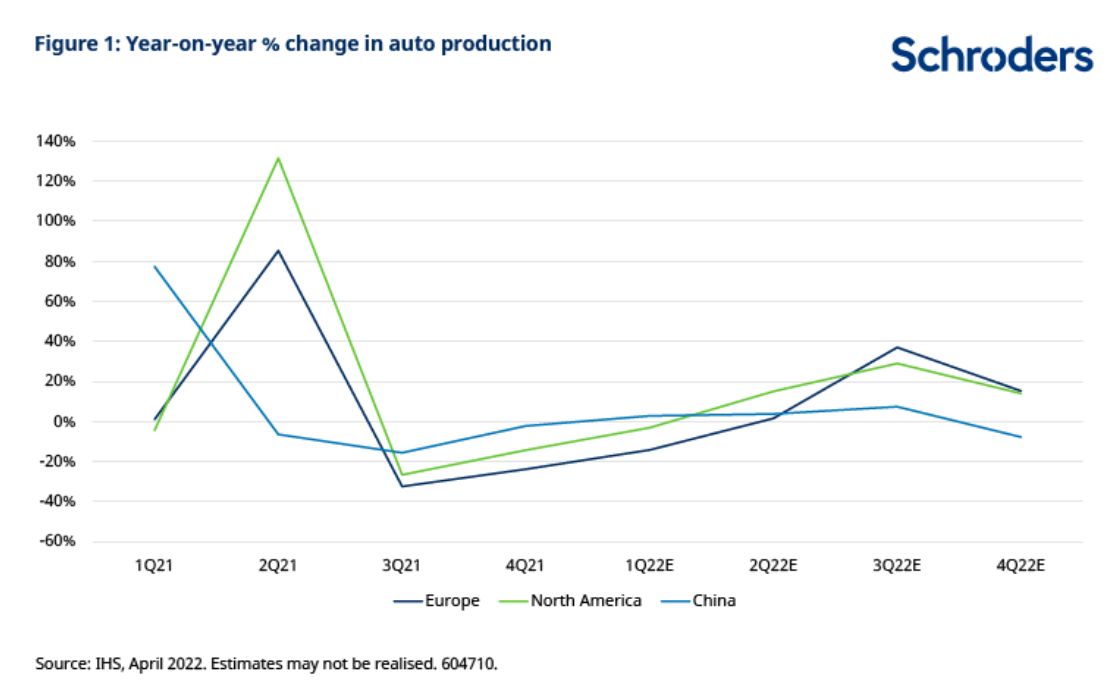

La producción mundial de automóviles está teniendo dificultades para abastecer el ritmo de la demanda, principalmente debido a la escasez de semiconductores y a las interrupciones de la cadena de suministro.

Además, la inestabilidad geopolítica está provocando nuevos descensos en las estimaciones de producción y ejerciendo mayor presión sobre la actividad europea. Se espera que la producción rusa de automóviles se desplome. Los fabricantes alemanes de equipos originales (OEM) se enfrentan a la ralentización de sus fábricas debido a que sus proveedores están expuestos a fabricar en Europa del Este.

Por su parte, las estimaciones de producción en EE.UU. sugieren un primer trimestre más débil, con una mejora constante durante el resto del año. Las estimaciones de producción en China se mantienen bastante estables por ahora, pero el aumento de los casos de Covid está incrementando el riesgo de futuros confinamientos.

En ciclos anteriores, la causa de los elevados recortes de producción podía ser la caída de la demanda del consumidor final, normalmente relacionada con entornos de recesión. Este ciclo es muy diferente porque la demanda en todo el mundo es sólida, sobre todo en Estados Unidos. En este momento, las variables por el lado de la oferta están impulsando el déficit de producción. Aunque los cuellos de botella en los semiconductores ya son conocidos, el conflicto en Ucrania está presionando aún más muchos de los otros componentes esenciales.

La escasez está provocando la subida de los precios de los coches en EE.UU.

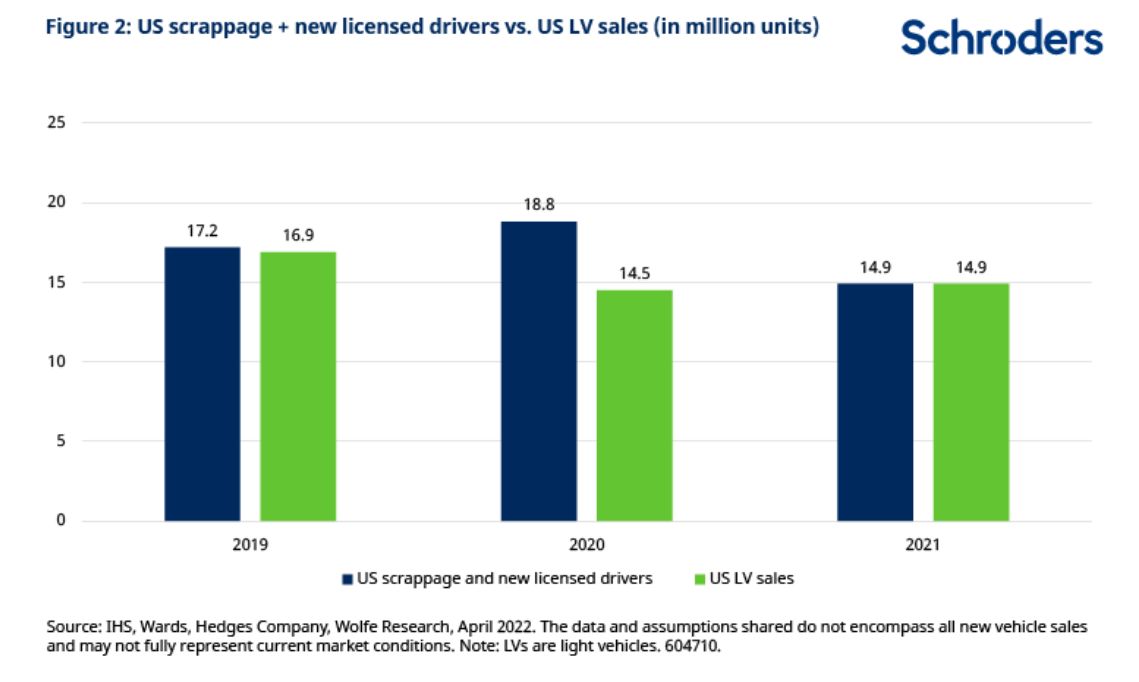

El desequilibrio entre la oferta y la demanda está provocando una fuerte subida de los precios de los coches nuevos en EE.UU. y también de los de segunda mano. Ese aumento de los precios está contribuyendo de forma significativa a las elevadas cifras de inflación en Estados Unidos. Los concesionarios suelen mantener los coches nuevos en sus almacenes durante una media de 60 días. Los días de inventario están ahora entre 10 y 15 días y no se prevé que vuelvan a la normalidad hasta 2024. La demanda constante de vehículos nuevos puede analizarse teniendo en cuenta el desguace (cuántos coches se desechan cada año) y el número de nuevos conductores con licencia. Al observar esta estadística frente a las ventas de coches nuevos (gráfico 2), es fácil ver hasta qué punto las ventas se redujeron en 2020 debido a los problemas de producción.

Las tasas de desguace disminuyeron en 2021, ya que los conductores mantuvieron sus coches durante más tiempo, lo que se evidencia en el aumento de la edad media de los coches en circulación (ahora más de 12,5 años). Hay una demanda no cubierta de casi cinco millones de vehículos en EE.UU. y harán falta años de aumento de la producción para satisfacerla.

Algunos proveedores y concesionarios se beneficiarán

Teniendo en cuenta la cantidad de producción de automóviles necesaria para cubrir la fuerte demanda, creemos que existen oportunidades para invertir en determinadas empresas estadounidenses de pequeña y mediana capitalización que están preparadas para cosechar los frutos a medida que se repongan las existencias.

La mayoría de los fabricantes de automóviles estadounidenses son demasiado grandes para los inversores centrados en empresas de pequeña y mediana capitalización, o demasiado especulativos. Algunos se asemejan a las empresas emergentes de vehículos eléctricos, la mayoría de las cuales salieron a bolsa a través de SPAC (sociedades de adquisición con fines especiales).

En cambio, creemos que los proveedores de piezas de automóviles ofrecen un escenario de riesgo-rentabilidad más favorable, ya que se beneficiarán del aumento de la producción.

Además, los concesionarios de automóviles que sigan aprovechando los precios, ofrezcan pocos descuentos en un entorno de oferta ajustada, y tengan una estrategia online reenfocada para los coches de segunda mano también podrían beneficiarse. Las empresas que suministran piezas para cualquier marca o tipo de vehículo obtendrán grandes beneficios cuando la producción se recupere de manera inevitable.

Por ejemplo, algunas compañías estadounidenses cuentan con una tecnología exclusiva para hacer frente a la creciente demanda de vehículos eléctricos, así como con oportunidades para desarrollar aplicaciones para modelos de vehículos más nuevos que no son eléctricos. A medida que aumente la producción, estos proveedores también deberían ver un aumento de la penetración que, a su vez, debería impulsar un crecimiento más rápido que el de la industria en general.

Aunque el sector ha manifestado su preocupación por la viabilidad a largo plazo del modelo de concesionarios, creemos que la mayoría de los fabricantes globales mantendrán la estructura de distribución vía concesionarios.

La red de servicio de recambios de los concesionarios estadounidenses tiene un carácter muy estratégico y las redes de concesionarios más grandes (en su mayoría públicos) están ampliando su estrategia para vender online con entrega a domicilio. Con el tiempo, esto debería ayudar a restar cuota a los concesionarios independientes menos rentables.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Bob Kaynor, responsable de renta variable de empresas de pequeña y mediana capitalización de EE. UU. y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.