Perspectivas 2020 Bonos globales | Perspectiva para la renta fija 2020: ¿un dólar débil podría impulsar el crecimiento global?

¿Podría el debilitamiento del dólar impulsar el crecimiento mundial en 2020?

Bob Jolly, director de macroeconomía global de Schroders

- En medio de varias alertas rojas para la economía y con los bancos centrales agotando sus opciones, ¿qué puede dar soporte a la actividad económica?

- Es probable que se pongan en marcha estímulos fiscales, ya sean recortes de impuestos o gastos en infraestructura, pero de manera desigual en todo el mundo. Reino Unido tiene margen para llevarlos a cabo frente a otros países

- Un debilitamiento del dólar estadounidense podría impulsar el crecimiento, apuntalado por el mantenimiento de la política acomodaticia de la Fed

Cuando los mercados de deuda son alcistas reflejan vaivenes económicos o geopolíticos. En este sentido, los bancos centrales suelen aplicar unas políticas monetarias basadas en el recorte de lo tipos de interés, cosa que anima a los tenedores de bonos, ya que los precios de estos aumentan a medida que bajan los tipos y los rendimientos.

No obstante, durante 2019 los mercados de renta variable se han recuperado y los diferenciales de crédito (los rendimientos de los bonos corporativos en relación con los bonos gubernamentales de menor riesgo) se han reducido hasta casi su mínimo histórico.

¿Cuál ha sido la causa de que el rendimiento de los bonos haya caído durante el último ejercicio? A continuación enumeramos 3 factores clave:

1. Guerra comercial entre EEUU y China. Las tensiones entre las dos potencias están generando desconfianza en la industria e inversión a nivel global.

2. Ausencia de inflación.

3. Bajos tipos de interés. Los indicios de una desaceleración próxima han llevado a los bancos centrales a cambiar su política monetaria para sostener la estabilidad económica.

Así, los tipos de interés bajo son la causa de que 2019 haya sido un buen año para los bonos y los activos de riesgo.

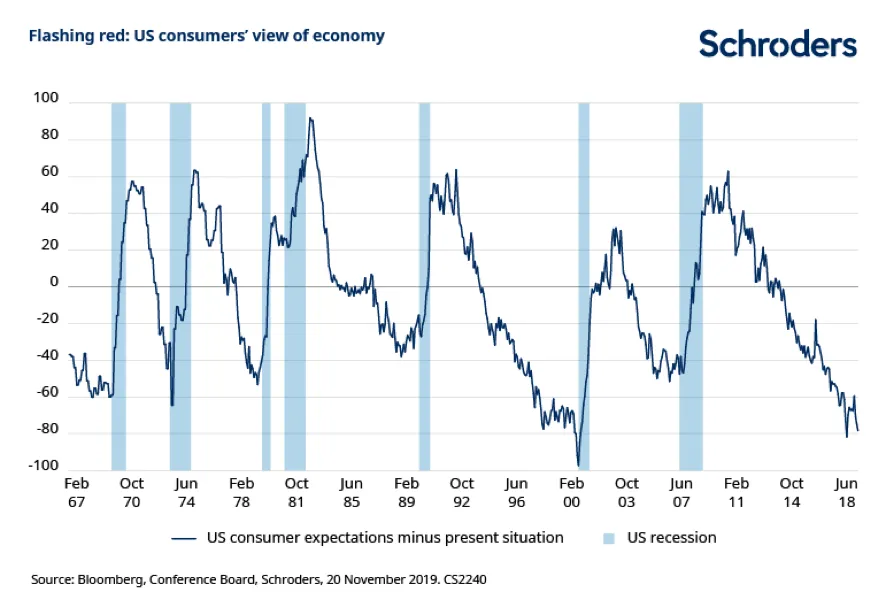

Sin embargo, la incertidumbre geopolítica continuará a lo largo del próximo año, acentuada por los factores que indican una recesión cercana. Un ejemplo de ello lo podemos observar en el gráfico de a continuación. En él se muestra como la confianza de los consumidores en Estados Unidos está disminuyendo. Históricamente, cada vez que el indicador ha caído, ha tenido lugar una recesión poco después.

¿Es inevitable la recesión? Nadie tiene la bola de cristal pero, lo que sí es cierto, es que la política fiscal y el dólar estadounidense son los pilares que podrían sostener el desarrollo de la economía.

Históricamente, las políticas fiscales, especialmente el gasto en infraestructuras, han actuado como catalizadores del crecimiento. Los gobiernos podrían aprovechar la financiación barata para invertir en infraestructura con la expectativa de impulsar la demanda y, en última instancia, la productividad.

Tanto Reino Unido como Alemania parecen ser firmes candidatos para poner en marcha estímulos fiscales. Habrá que esperar a ver cómo reaccionan ambos gobiernos locales, ya que algunos consideran que las condiciones económicas no son tan negativas y el desempleo se sitúa en niveles bajos.

En Estados Unidos se acercan las elecciones presidenciales y parece poco probable que Donald Trump pueda lograr la aprobación de un nuevo impulso fiscal a través de la Cámara de Representantes liderada por los demócratas. Por su parte, es posible que Japón intente negar el impacto del aumento de los impuestos al consumo, pero no creemos que esto desencadene el gasto fiscal necesario para estimular la actividad.

¿Un dólar más débil puede ser la salvación?:

Normalmente, al devaluar su moneda el país ejecutor se beneficia de unas exportaciones más competitivas a expensas de sus socios comerciales. Sin embargo, el dólar estadounidense es una excepción.

Por un lado, hay que tener en cuenta que muchas materias primas fijan sus precios en dólares estadounidenses. Un dólar devaluado puede tener como consecuencia subidas de los precios de las materias primas, lo que sería de ayuda para los productores y exportadores de commodities, y puede, en términos más generales, estimular el crecimiento y la inflación.

Por otro, muchos mercados emergentes emiten cantidades considerables de deuda denominada en dólares estadounidenses. La correspondiente debilidad de las monedas de los mercados emergentes hace que sea más caro para los países emergentes comprar los dólares estadounidenses que necesitan para hacer frente a los pagos de los bonos. Además, dicha debilidad restringirá la flexibilidad de la política monetaria de los emergentes.

No obstante, la fortaleza de dólar puede ser más problemática para el comercio global, ya que cuando el billete verde se encarece, los préstamos y el comercio mundial se ralentiza.

Con todo, parece cada vez más probable que la economía estadounidense se ralentice, lo que podría conducir a una relajación monetaria más agresiva por parte de la Fed y, a su vez, a un debilitamiento del dólar. Si EE.UU. recorta aún más los tipos, el rendimiento de determinados activos, en particular los bonos, disminuirá. Esto los hará menos atractivos para los inversores extranjeros, lo que se traducirá en una menor demanda de dólares estadounidenses.

Un dólar debilitado, por tanto, podría engrasar las ruedas del comercio mundial y, por extensión, dar un importante impulso al crecimiento global.

Sin un debilitamiento del dólar estadounidense y el correspondiente repunte del crecimiento, es probable que el consumidor global reduzca su gasto y que se produzca una reducción de los costes empresariales, lo que provocaría un repunte del desempleo.

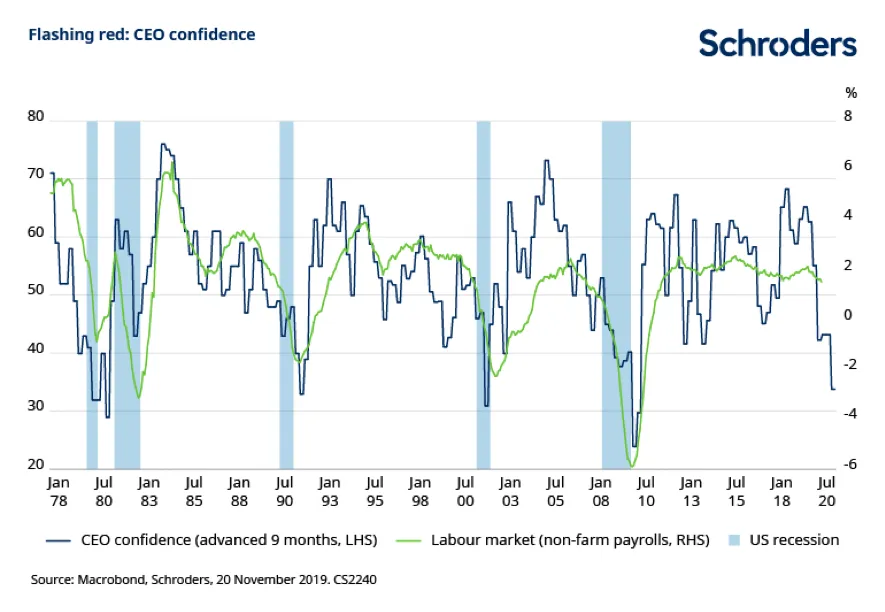

El siguiente gráfico muestra como ya ha caído a niveles preocupantes la confianza empresarial por el empeoramiento de las condiciones de empleo.

¿Qué podemos esperar? Si este escenario se confirma, la Fed volvería a bajar los tipos y el nivel relativamente alto de crecimiento y tipos de interés, desaparecerían. Por lo tanto, parece probable que nos encontremos en las últimas etapas de subida del dólar. Dado el encarecimiento del billete verde es razonable empezar a posicionarse a favor de su debilitamiento.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Bob Jolly, director de macroeconomía global de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.