Perspectivas 2020: ¿Qué podemos esperar de la renta variable?

Es probable que la volatilidad de los mercados bursátiles aumente y que la selección de valores se haga más importante, ya que la incertidumbre mundial continúa y el mercado alcista de EE.UU. empieza a mostrar signos de agotamiento. Las tensiones políticas, como la guerra comercial entre EE.UU. y China y el Brexit, seguirán estando en primer plano, y la falta de confianza socavará el gasto de capital y el crecimiento a nivel mundial.

La disparidad entre los sectores que ofrecen seguridad y estabilidad (como los servicios públicos, los bienes inmuebles y los bienes de consumo básico) y los que están expuestos al comercio mundial es superior a lo que suele ser. Las expectativas de beneficios en sectores poco favorecidos por los inversores, como el industrial, son bajas, lo que puede dar lugar a sorpresas positivas.

Poco margen para recortes de tipos, excepto en EE.UU

A pesar de los tres recortes de tipos que se han producido hasta ahora en 2019, EE.UU. es una de las pocas economías desarrolladas con margen para seguir bajándolos. Queda por ver si esto tendrá algún impacto en el crecimiento. Los tipos de interés en muchas partes del mundo (por ejemplo, en Japón, la eurozona y Suiza) ya se encuentran en una situación negativa. Los mercados emergentes, como Rusia, Brasil, India y China, son los que tienen más posibilidades de reducir los tipos de interés, ya que los tipos en estos países siguen siendo relativamente elevados.

El enfoque del mercado está cambiando gradualmente

El sentimiento del mercado ya refleja gran parte de las sombrías perspectivas macroeconómicas y las estimaciones de beneficios para 2019 en su conjunto han bajado considerablemente. Los beneficios del tercer trimestre en EE.UU. cayeron un 4% respecto al mismo periodo del año pasado, pero fueron mejores de lo esperado, especialmente si se excluyen sectores cíclicos como la energía.

A corto plazo, es probable que el momentum de la economía estadounidense siga estando fuerte. Pero, a medida que avanzamos hacia 2020, factores como las limitaciones de capacidad (es decir, un límite a la cantidad de bienes que pueden producirse, principalmente debido al pleno empleo), el aumento de los costes de los materiales y las decisiones de inversión aplazadas comenzarán a crear las condiciones para una desaceleración gradual. Estas condiciones se verían agravadas por un cambio político, ya que una victoria demócrata en las elecciones de otoño podría tener un impacto importante en ámbitos como la asistencia sanitaria.

En cambio, en las economías que ya están en recesión o próximas a ella (como Alemania, Japón, Reino Unido y Australia), las expectativas parecen más débiles. No vemos ningún catalizador para un fuerte repunte del crecimiento en la mayoría de los países fuera de Estados Unidos. Las empresas infravaloradas y cíclicas pueden volver a ser favorecidas después de un largo período de bajo rendimiento, especialmente aquellas que se reestructuran y se reubican para hacer frente a los retos de la próxima década.

El futuro será eléctrico

En este contexto, creemos que puede ser beneficioso para los inversores centrarse en tendencias globales amplias y de largo plazo que presentan importantes oportunidades de inversión, que en muchos casos no están correlacionadas con los índices bursátiles tradicionales.

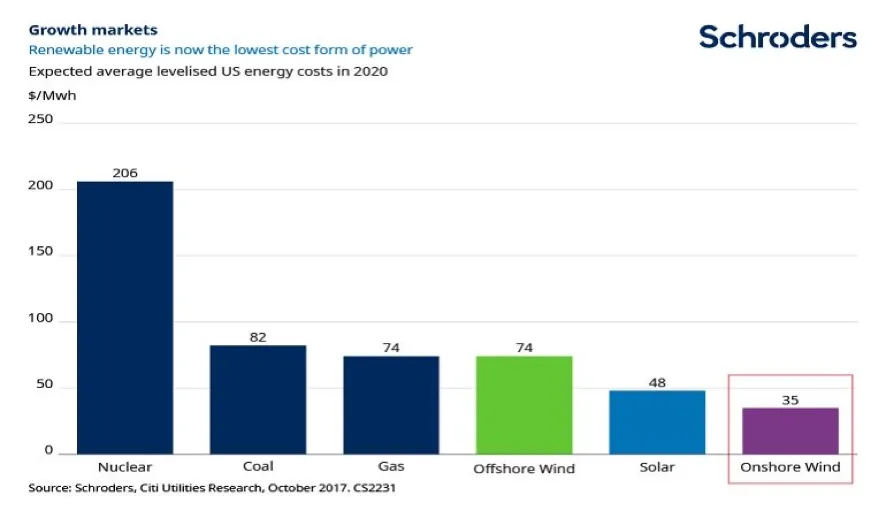

Por otro lado, habrá un número significativo de compañías que se beneficiarán del cambio a una actividad más sostenible. El proceso de transición energética ya está bien encaminado, a pesar del apoyo bastante tibio de muchos gobiernos, incluido el de Estados Unidos. Afortunadamente, la razón económica sigue prevaleciendo, y la abrumadora ventaja de los costes de la energía eólica y solar frente a las fuentes de generación tradicionales (véase el gráfico a continuación) se está traduciendo en un aumento masivo para muchas empresas de energía renovable.

En la industria de la automoción tenemos un panorama similar, ya que las ventas de vehículos eléctricos aumentarán enormemente en los próximos años gracias a un marco regulador más favorable en muchos países

El cambio climático es solo un ejemplo de temática amplia con la que nos podemos idenficar. Otros temas clave de cara a 2020 son la sostenibilidad, la innovación tecnológica, la automatización, la urbanización y los cambios demográficos.

Parece sensato que los inversores desplacen al menos algunos de sus activos de las estrategias tradicionales hacia aquellas áreas en las que es probable que se produzca un crecimiento estructural. En ese contexto, la inversión temática ha alcanzado la mayoría de edad.

Perspectivas de Renta Variable para Estados Unidos

El mercado debería seguir pendiente de potenciales decepciones en algunos campos, especialmente en relación con el conflicto comercial entre EE.UU. y China, pues es poco probable que haya un acuerdo significativo en el frente comercial. La forma en que el mercado de renta variable absorba esta inevitable decepción dependerá en gran medida de la evolución del crecimiento económico en los próximos trimestres.

¿En qué punto estamos ahora y qué nos esperar en 2020? En un período de incertidumbre política y económica, la inversión en capital fijo se está reduciendo claramente. A pesar de todo, el mercado está descontando que la industria manufacturera ha tocado suelo, ya que las empresas cíclicas están mirando más allá de las malas noticias en previsión de una recuperación futura.

Lo que no nos ha sorprendido es la salud del consumidor estadounidense. Un largo período de mejora del empleo, modestos aumentos salariales y balances saneados, junto con el descenso de los tipos de interés, han proporcionado un telón de fondo muy favorable para el consumidor estadounidense. Para garantizar que la economía se mantenga sobre una base sólida, es fundamental que la confianza de los consumidores siga mostrando fortaleza.

Pese a que la economía lleva más de 10 años en expansión, la rentabilidad corporativa está estancada (incluso retrocedió ligeramente en el tercer trimestre en comparación con el año anterior), los conflictos comerciales siguen sin resolverse y muchos indicadores macro apuntan a un debilitamiento del crecimiento. Sin embargo, el mercado ha adoptado claramente una visión más positiva de que un estímulo monetario renovado y las próximas elecciones presidenciales pueden insuflar nueva vida al ciclo económico.

El segmento de pequeña y mediana capitalización del mercado está a punto de lograr un crecimiento superior de los beneficios en 2020, la séptima vez en nueve años que las empresas pequeñas superan en beneficios a sus hermanos mayores. Sin embargo, durante siete de los últimos nueve años, las acciones de pequeña capitalización han tenido una rentabilidad inferior. Este enigma nos ha dejado algunas de las valoraciones más atractivas en el segmento de pequeña capitalización desde la crisis financiera. Nos mostramos positivas con las perspectivas que nos esperan. Pero ¿qué podría llevar al traste estas expectativas? Unas elecciones presidenciales que aumenten la polarización de las Cámaras y pongan al capitalismo a prueba.

Por otro lado, la rentabilidad de las bolsas pueden verse limitados en 2020 debido a un entorno de crecimiento más débil, márgenes de beneficio más bajos y expectativas de beneficios poco realistas (las expectativas de crecimiento de los beneficios del S&P 500 son actualmente de +10% para 2020). Las empresas que son capaces de demostrar su capacidad de crecimiento podrían ser recompensadas cada vez más por el mercado. Esto se ve respaldado por la continua innovación en el segmento de gran capitalización, aunque el sentimiento hacia estas compañías también depende de un resultado beneficioso en las elecciones presidenciales. La tendencia actual hacia la digitalización también podría beneficiar a las grandes tecnológicas.

¿Qué esperamos para Europa?

El hecho de que las acciones de la eurozona no hayan sido objeto de deseo entre los inversores se demuestra por las importantes salidas experimentadas por esta clase de activos durante 2019. Sin embargo, hay tímidas señales de mejoría que se aprecian en la desaceleración del ritmo de los flujos de salida. Los inversores que regresen a esta clase de activos podrían suponer un fuerte apoyo para las acciones en 2020.

¿Están los gobiernos dispuestos a aumentar el gasto público?

El Banco Central Europeo (BCE) ya ha anunciado más medidas de alivio, entre las que se incluye el retorno a la compra de activos. La clave será si cada país seguirá el ejemplo en términos de estímulo fiscal. La gran duda es Alemania. Es políticamente difícil que aumente el gasto, dadas las limitaciones legales para hacerlo. Sin embargo, Alemania corre el riesgo de perder competitividad, ya que otros países están aplicando recortes fiscales.

Pero incluso sin la ayuda potencial de la política monetaria o fiscal, hay bolsas europeas que creemos que podrían ofrecer oportunidades en 2020. Las acciones de la eurozona siguen estando más baratas que sus homólogas estadounidenses en general.

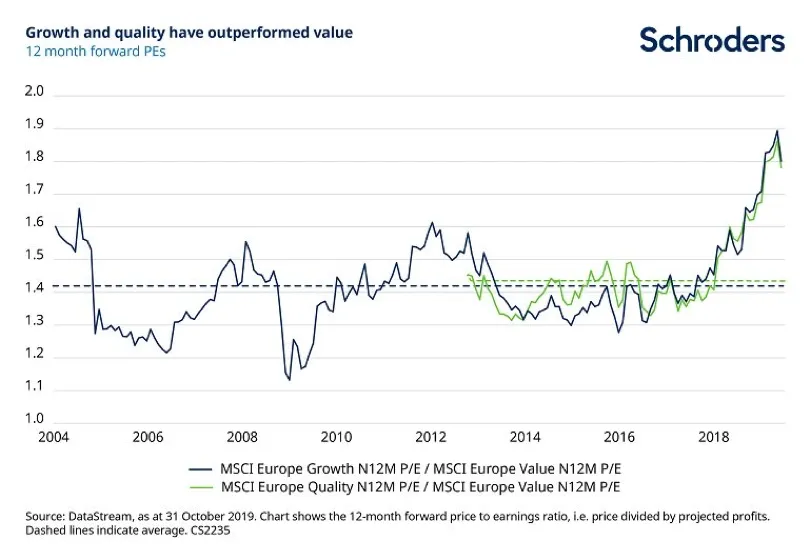

En términos generales, las empresas que ofrecen crecimiento tienen características defensivas, se perciben como poco volátiles y el valor de mercado de sus acciones ha sido muy elevado en los últimos años. Esto es más notorio cuando se comparan este tipo de compañías con los valores value. Esta divergencia se muestra en el cuadro siguiente.

Las acciones de las empresas de alimentación y bebidas son un ejemplo de ello. Muchas de estas acciones se han revalorizado tanto que cualquier decepción del crecimiento las hace vulnerables a una fuerte reacción del mercado. Por el contrario, las empresas más sensibles al ciclo económico, especialmente las expuestas a la industria manufacturera, han pasado a estar infravaloradas por el mercado.

Oportunidades de inversión en acciones sensibles al ciclo

Las acciones cíclicas nos parecen atractivas, ya que este tipo de empresas han sido infravaloradas, pero ahora nos encontramos en un punto de inflexión en el ciclo, con una recuperación mundial más sincronizada prevista para 2020.

Esto nos lleva a poner el foco en algunas áreas del mercado que no son muy valoradas. Creemos que el petróleo y el gas constituyen sectores en los que existe un potencial significativo, específicamente en los servicios de petróleo y gas, donde muchas empresas están negociando con valoraciones muy bajas. Sin embargo, creemos que podrían estar en las primeras etapas de una recuperación, con la mejora de los plazos de las plataformas y un aumento de la inversión de las grandes petroleras.

La banca es otra área que pensamos puede ser interesante. Muchos bancos han perdido valor en el mercado debido al argumento de que los tipos de interés bajos (y, en consecuencia, el bajo rendimiento de los bonos) están reduciendo los márgenes de beneficios. Sin embargo, los rendimientos no necesitan moverse mucho para que el sentimiento cambie. Nos gustan especialmente los bancos europeos con franquicias fuertes y una cuota de mercado decente.

Otros sectores que sí se han revalorizado, como la tecnología, siguen siendo atractivos. Los semiconductores han disfrutado de una fuerte rentabilidad este año y es posible que algunas empresas concretas continúen con esta buena marcha. IT, software y los servicios informáticos también podrían ofrecer oportunidades.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de James Sym, gestor de renta variable europea de Schroders, Martin Skanberg, gestor de renta variable europea de Schroders, Robert Kaynor, director de renta variable estadounidense de pequeña y mediana capitalización de Schroders, Frank Thormann, Portfolio Manager, US Large Cap Equities de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.