Perspectivas para la renta variable asiática tras la pandemia

La respuesta de Asia a la pandemia benefició a las acciones asiáticas en 2020. Sin embargo, con el riesgo de que se desarrollen burbujas en algunas partes del mercado, los inversores deberán ser ágiles a la hora de seleccionar activos para su cartera.

A pesar del nerviosismo generalizado por la pandemia de Covid-19, los mercados bursátiles lo hicieron, en general, bien en 2020 y la región de Asia sin Japón no fue una excepción.

De hecho, en muchos sentidos la región fue la primera en entrar en la pandemia y la primera en salir, ya que la contención exitosa del virus en muchos países permitió que la actividad económica se reanudara más rápidamente que en otras partes del mundo.

Divergencias por países y sectores

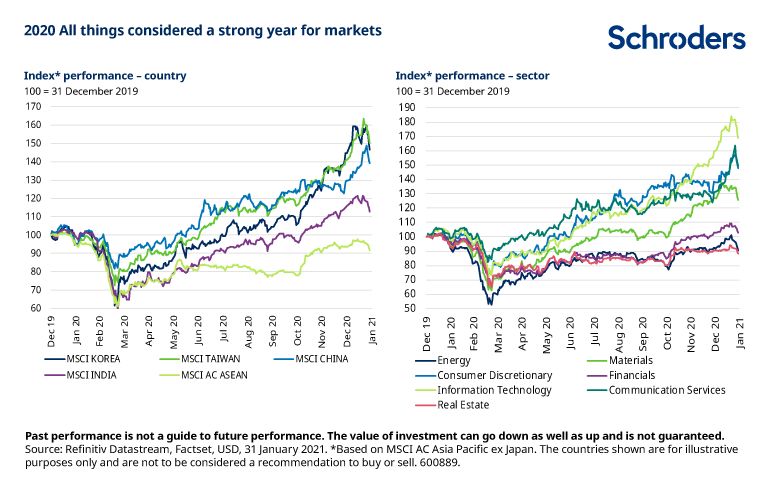

Aunque Asia tuvo un buen comportamiento en general, lo que realmente llama la atención es la divergencia en los resultados de las distintas geografías y sectores. Los países del norte de Asia (China, Corea del Sur, Taiwán), que en general fueron los que más éxito tuvieron en la contención de la pandemia, obtuvieron mejores resultados que las bolsas de la India y la ASEAN (Asociación de Naciones del Sudeste Asiático).

En cambio, los sectores tradicionalmente sensibles a la economía, como el energético y el financiero, se quedaron atrás. Estos sectores suelen constituir una mayor proporción del mercado en el sur y el sudeste de Asia.

A medida que avanzaba el año 2020, al optimismo sobre la rápida recuperación económica se unió la noticia del hallazgo de vacunas exitosas, y los elevados niveles de apoyo a la política fiscal y monetaria por parte de los gobiernos y los bancos centrales.

Estos factores siguen apoyando a los mercados en 2021, pero como las expectativas de crecimiento han mejorado, los tipos a largo plazo también han empezado a subir, lo que podría afectar a los mercados.

Expectativas de beneficios elevadas pero alcanzables

Como resultado de la subida de los precios de las acciones, éstas parecen estar bastante caras en comparación con la media de largo plazo, al menos cuando se miden con respecto a los beneficios históricos y los valores contables (el valor contable es la medida de los activos de una empresa, menos sus pasivos). Esto sugiere que los mercados están valorando una fuerte recuperación de los beneficios.

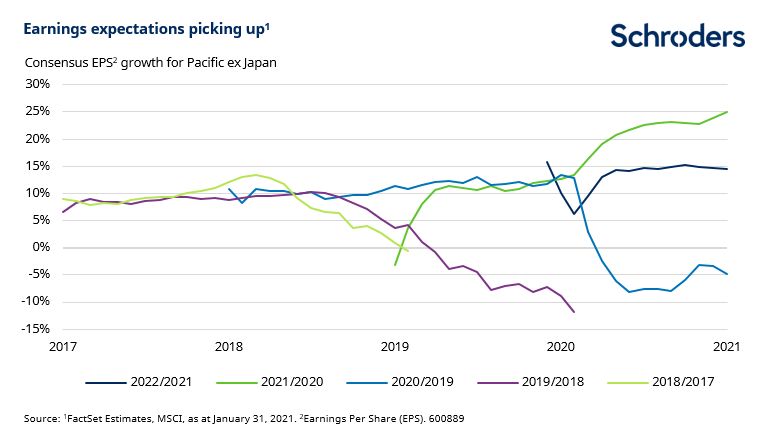

De hecho, las expectativas del consenso sobre los beneficios de las empresas se han revisado al alza a medida que aumenta la confianza en la recuperación y el despliegue de las vacunas. Para la región de Asia sin Japón, las expectativas del mercado apuntan a un crecimiento de los beneficios de alrededor del 25% este año en comparación con 2020, y a un crecimiento del 15% el próximo año.

No creemos que estas cifras sean descabelladas. Sin embargo, mucho depende de la trayectoria de la pandemia, sobre todo de cómo los países hagan frente a cualquier nueva variante del virus que surja. Esto significa que hay un grado de incertidumbre mayor de lo habitual en torno a estas previsiones de beneficios futuros. Dadas las valoraciones, los mercados podrían decepcionar.

¿La participación minorista alimenta una burbuja?

Otro fenómeno que ha contribuido a impulsar los mercados a nivel mundial en los últimos meses es el gran aumento de la actividad de los inversores minoristas. Esto se ha notado más en los Estados Unidos, dada la publicidad en torno a GameStop, por ejemplo, pero también es evidente en Asia.

Este aumento de la participación minorista es quizás un factor que contribuye a alimentar algunas de las valoraciones más "burbujeantes" que estamos viendo en ciertas partes del mercado. Algunas de las áreas "calientes" del mercado, como la biotecnología, el software o los vehículos eléctricos, están cotizando en sus máximos históricos o cerca de ellos en términos de múltiplos de valoración.

Algunas de estas valoraciones se basan en niveles extremadamente elevados de crecimiento esperado, a menudo a largo plazo, y son por tanto muy vulnerables a cualquier cambio en el sentimiento o a la subida de los tipos de interés.

Por el contrario, los sectores poco valorados -bancos, inmuebles, bienes de equipo, utilities- no han captado la atención de los inversores minoristas y, en parte, por eso parecen más baratos en general en estos momentos.

La importancia de la selección activa de valores

Para nosotros, esto demuestra la importancia de la selección activa de valores en esta región. Es importante ser capaz de elegir las áreas que se han pasado por alto y que pueden haber quedado rezagadas, pero cuyas perspectivas de recuperación están siendo infravaloradas por el mercado en general.

Del mismo modo, deberíamos evitar las áreas con poco margen de seguridad, ya que el fuerte impulso que han disfrutado podría revertirse muy rápidamente.

Esto se aplica a los sectores y también a los países. El crecimiento podría desplazarse pronto a favor del sur y el sureste asiáticos, que se han quedado rezagados, en comparación con el norte de Asia. Se trata de un "juego de recuperación" a medida que la recuperación continúa.

También señalamos que China ya ha tomado algunas medidas para endurecer su política y reducir las áreas más especulativas. Esperaríamos que el apoyo del Gobierno y del banco central y la liquidez empiecen a retirarse antes en los países que ya lo han hecho bien. Por tanto, es muy importante ser activo en la asignación de activos para tener en cuenta este tipo de divergencias.

Asia sigue siendo atractiva para los inversores de rentas periódicas

También destacamos que, en nuestra opinión, los mercados bursátiles asiáticos están muy bien situados en comparación con el resto del mundo en términos de potencial de ingresos y de los sólidos flujos de dividendos que ofrecen sus empresas.

En parte, es un legado de la crisis financiera asiática que las empresas de la región entraron en la crisis con balances generalmente más conservadores que sus comparables de otras regiones. También tenían unos ratios de pago más razonables, especialmente en comparación con los que se observan en lugares como Reino Unido.

Por lo tanto, no vemos ninguna razón por la que los dividendos no puedan recuperarse junto con los beneficios.

El valor de las inversiones y los ingresos procedentes de las mismas pueden bajar tanto como subir y los inversores pueden no recuperar las cantidades invertidas originalmente. La rentabilidad pasada no es una guía para el rentabilidad futura y puede no repetirse.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Richard Sennitt, Fund Manager, Pacific Equities and Global Small Cap Equities de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.