¿Qué impulsa las rotaciones del growth al value?

Uno de los temas de inversión más comunes durante la última década ha sido el peor comportamiento a largo plazo de los activos value en comparación con los growth. Algunos expertos lo atribuyen a la caída de los rendimientos de los bonos, la baja inflación y la escasez de crecimiento económico.

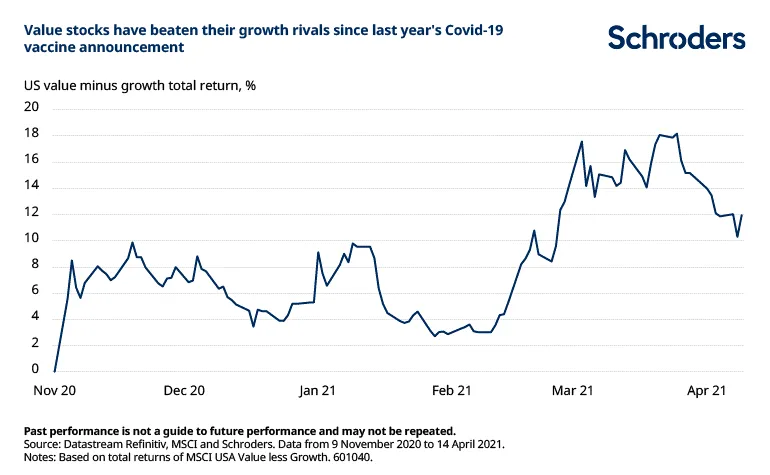

Sin embargo, parece que las cosas están cambiando. Recientemente, las acciones value han subido notablemente al tiempo que aumentaban de forma significativa los rendimientos de los bonos y el optimismo económico. De hecho, estos movimientos del mercado han reforzado la idea de que la subida de los tipos de interés y las expectativas de crecimiento están impulsando la rotación del crecimiento al valor. No obstante, la experiencia muestra que la relación entre la rentabilidad del value y estos indicadores es inestable, ya que, por ejemplo, la fluctuación de los tipos de interés no se traduce sistemáticamente en una mejor o peor rentabilidad.

Por otro lado, debido a la disparidad de valoración entre el value y el growth, es posible que las acciones de valor sigan teniendo un mejor comportamiento durante los próximos años.

El argumento de la duración

Se piensa que las acciones growth se benefician más de la caída de los rendimientos de los bonos que las value, ya que sus flujos de caja esperados se extienden mucho más en el tiempo. Esto significa que tienen una mayor "duración" y, por tanto, son más sensibles a los cambios en el tipo de descuento utilizado para valorar esos flujos. El tipo de interés sin riesgo (ajustado a la inflación) representa un componente del tipo de descuento. Por lo tanto, en igualdad de condiciones, cuando los rendimientos reales de los bonos caen, los precios de las acciones growth deberían beneficiarse más que los de las value. Sin embargo, y pese a que la rentabilidad de estas últimas frente a la de los valores de crecimiento han estado positivamente correlacionados con los cambios en los rendimientos de los bonos reales en los últimos años, no ha sido un efecto constante a largo plazo.

Por ejemplo, en los últimos tres años, la correlación entre la rentabilidad del índice MSCI USA Value versus Growth y los cambios en el rendimiento de los bonos del Tesoro estadounidense ligados a la inflación (TIPS), ha sido de +0,55.

Sin embargo, en las últimas cinco décadas, la correlación media ha sido de +0,07 y ha oscilado entre ser positiva y negativa.

¿Qué provoca la inestabilidad de esta correlación? Para empezar, los cambios en los tipos de interés suelen ir acompañados de cambios en las expectativas de crecimiento y/o inflación, que pueden afectar a los futuros flujos de caja esperados. También puede haber un cambio en la prima de riesgo asociada a esos flujos de caja, que es un componente adicional del tipo de descuento. Todos estos efectos pueden compensarse entre sí, lo que hace difícil separar el impacto de los movimientos de los tipos de interés en la rentabilidad de las acciones value frente a las growth.

La velocidad en el cambio de los tipos es más importante

Otro factor que puede contribuir es la velocidad de los movimientos de los tipos. La rentabilidad parece que no está relacionada con los aumentos graduales, pero los cambios repentinos se asocian a un gran impacto. Mientras tanto, la caída de los rendimientos ha ofrecido una mejor rentabilidad para el growth que para el value, independiente del grado de movimiento.

Asimismo, la rentabilidad tampoco está relaciona con pequeños cambios en las expectativas de inflación, que se miden por la diferencia de rendimiento entre los bonos del Tesoro estadounidense nominales y los ligados a la inflación. Esto se puede deber a que, suponiendo que los rendimientos nominales no cambien, los aumentos de las expectativas de inflación empujan los rendimientos reales a la baja, lo que da lugar a valoraciones aún más altas para el growth a largo plazo.

El value no es necesariamente cíclico

Una explicación alternativa para la relación irregular del value con los rendimientos de los bonos es que su exposición cíclica, al compararlo con el growth, no es constante a lo largo del tiempo. Los sectores cíclicos suelen tener un mejor comportamiento cuando el crecimiento económico es sólido y los rendimientos aumentan, mientras que los sectores defensivos lo hacen mejor cuando el crecimiento económico se ralentiza y los rendimientos caen.

Como resultado de estas rotaciones, las acciones value han tenido, de media, un perfil cíclico muy similar al de las acciones growth y, aunque el value tiene un fuerte sesgo cíclico en la actualidad, la historia sugiere que esta exposición podría disminuir en el futuro.

La subida de los beneficios suele coincidir con los puntos de inflexión del value

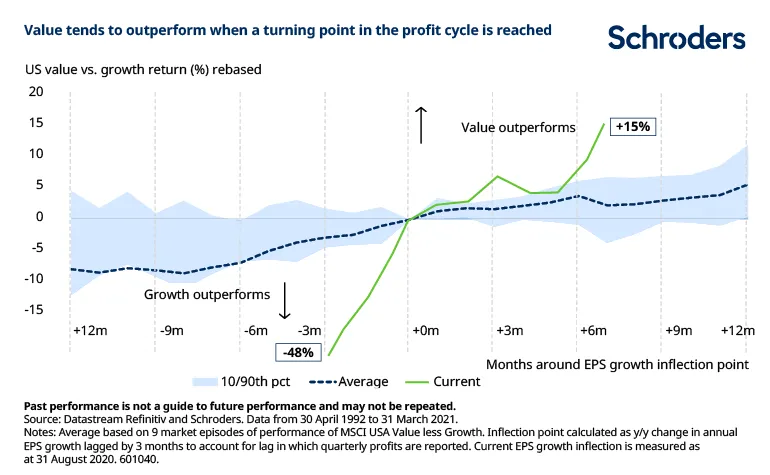

Un indicador económico que tiende a señalar las rotaciones del growth al value es cuando el crecimiento de los beneficios por acción (BPA) se encuentra en un punto de inflexión.

Por ejemplo, en el pasado, el value ha superado al growth en un 6% de media en los 12 meses posteriores a que el crecimiento de los BPA tocara fondo, como se muestra en el siguiente gráfico.

Tras la fuerte caída experimentada el año pasado, el value ha subido también con fuerza. Este patrón es intuitivo pues, cuando el crecimiento de los beneficios es escaso, los inversores están más dispuestos a "pagar" por las empresas growth. Sin embargo, cuando el aumento de los beneficios es llamativo (o, al menos, se espera que lo sea), los inversores son más exigentes con las valoraciones, lo que hace que los valores growth bajen de precio a medida que los valores más baratos vuelven a verse favorecidos.

Sin embargo, esta relación entre el value y la subida de los beneficios a veces puede desvanecerse, especialmente tras una recuperación económica, cuando las empresas más baratas se revalorizan y abandonan el universo value.

Al fin y al cabo, ni los índices value ni los growth mantienen un conjunto constante de valores a largo plazo. Esta puede ser una de las razones por las que esa mayor rentabilidad del value se atenuó en 2010 y 2017.

¿Estamos ante un repunte sostenible del value o ante otra rotación que va a durar poco?

Una de las consecuencias de la mayor rentabilidad de las acciones growth durante la última década es que las valoraciones están ajustadas en términos históricos, lo que históricamente sería un presagio de una rentabilidad negativa en comparación con las acciones value.

Por ejemplo, las compañías de crecimiento de EE.UU. cotizan actualmente a 52 veces sus beneficios históricos ajustados al ciclo (CAPE). Es lo más caro que han estado en términos relativos desde la burbuja de las puntocom en el 2000.

El que las valoraciones sean mucho menos favorables hoy en día significa que las probabilidades de un rally sostenido del value son mucho mayores que antes.

Probablemente lo peor ya ha pasado

El aumento de los rendimientos de los bonos y las expectativas de crecimiento pueden haber sido el catalizador de la reciente rotación hacia el value. Pero la historia sugiere que estas correlaciones no siempre persisten. La rotación y los cambios en la composición de los índices value y growth a lo largo del tiempo hacen que su relación global con los tipos de interés varíe.

La velocidad de los cambios en el entorno macroeconómico, así como la exposición cíclica relativa de los valores value y growth, pueden ser catalizadores de una mayor rentabilidad.

La principal consecuencia de esto es que puede no ser necesario un aumento de los tipos de interés y del crecimiento económico para que la suerte del value cambie a largo plazo. Podría decirse que el precio que pagan los inversores es un indicador más fiable de la rentabilidad futura. Dada la prima relativamente alta con la que cotizan actualmente los valores growth, las probabilidades juegan cada vez más en su contra de cara a la próxima década.

Por lo tanto, no creemos que el barco del value haya zarpado ya, si no que todavía le queda mucho recorrido. Para aquellos inversores que compartan esta visión, en Schroders contamos con un reconocido equipo de gestión Value, que gestionan, entre otros, el Schroder ISF European Value, un fondo con más de 18 años de track record y un proceso de inversión probado y fiel al estilo que defiende.

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Sean Markowicz, CFA, estratega y analista de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.