¿Qué mercados están más baratos tras el buen rendimiento del primer trimestre?

La paciencia y valentía se recompensa en bolsa. Y si no que se lo digan a aquellos inversores que aguantaron la tormenta de finales de 2018. Ahora, los primeros meses de 2019 les devuelven rentabilidades positivas. De hecho, de los cinco mercados en nuestro análisis regular, incluso los peores del grupo (Japón) obtuvieron casi un 8% en lo que va del año.

El mercado de Estados Unidos fue el que registró un mejor comportamiento tras subir del 13,9%. Por su parte, Reino Unido, Europa y emergentes también han crecido cerca de un 10% en lo que va de ejercicio.

Las valoraciones son uno de los indicadores más descriptivos de la rentabilidad a largo plazo. Comprar cuando los mercados están baratos hace que la probabilidad juegue a favor del inversores; en cambio,si compramos cuando están caros, aunque no se tiene por qué perder dinero necesariamente, es más difícil alcanzar una buena rentabilidad.

En nuestro artículo de enero, destacamos que la combinación de un crecimiento sólido de los beneficios junto con la caída de los mercados ha provocado que la mayoría de los mercados globales estén muy baratos.

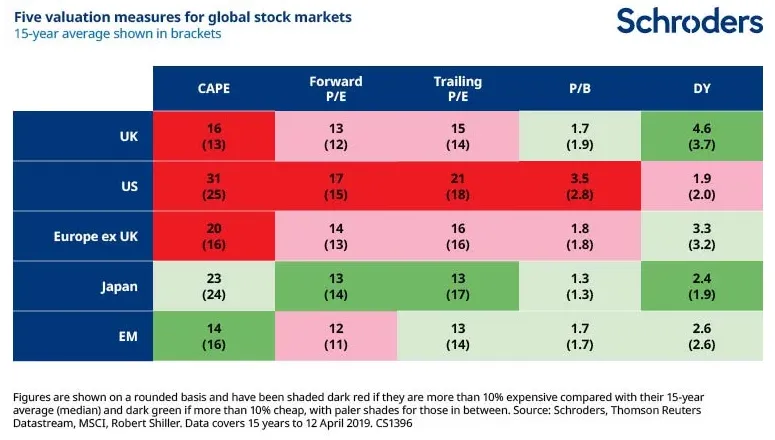

A pesar de que las valoraciones no son muy eficaces para predecir la rentabilidad a corto plazo, en este caso es curioso ver cómo la rentabilidad que se esperaba obtener a medio largo plazo se ha alcanzado en los primeros 3 meses del año. Este hecho provoca que haya un menor potencial de revalorización. Así, la rentabilidad esperada a largo plazo es entre un 0.3 y un 0.4% inferior en todos los mercados a las valoraciones existentes a principios de año. En el gráfico de a continuación vemos más tonos rojos que en el análisis que publicamos en enero. No obstante, hay que observarlo desde más cerca y teniendo en cuenta todos los matices.

Para los mercados no estadounidenses, los indicadores de valoración que se encuentran en un terreno más caro están muy cerca de su media histórica, con la excepción del CAPE.

Por supuesto, podría darse algún factor negativo para los mercados, como que se retomen las subidas de los tipos de interés. No obstante, es poco probable que las valoraciones sean la fuente del problema. Estados Unidos sigue cojeando, pero apostar en su contra no ha sido buena idea en lo que a rentabilidades se refiere, por tanto, los inversores deberían mantener una exposición equilibrada a los mercados globales. Por último, rentabilidades pasadas no son una guía para rentabilidades futuras y hay que ser conscientes de que puede que no se repitan.

¿Cómo valorar los mercados? Pros y contras

Como ya vimos en este artículo, los inversores pueden determinar las valoraciones de los mercados de múltiples formas.

- PER adelantado: esta es una medida de valoración muy común es el PER (Price to Earnings Ratio por sus siglas en inglés) o múltiplo de precio-beneficio. Se calcula dividiendo la capitalización bursátil de la compañía (precio por acción x número de acciones) entre el beneficio neto estimado para los próximos 12 meses. Cuanto más bajo sea este múltiplo, más barata estaría la compañía.

El problema de usar este indicador es que nadie puede saber cuánto va a ganar una compañía en el futuro. Los analistas intentan estimar los beneficios pero la cifra es orientativa y en ocasiones puede hacer que las acciones parezcan más baratas de lo que realmente son.

- PER de los últimos 12 meses: funciona de manera similar a la anterior pero tiene en cuenta los beneficios de los últimos 12 meses. A diferencia del PER adelantado, no implica previsión. Sin embargo, tener en cuenta solo los últimos 12 meses también pueden dar una imagen desdibujada, sobre todo si las ganancias se han desplomado.

- CAPE: también conocido como el PER de Shiller o el PER cíclico ajustado, es otro indicador clave para los analistas. Este múltiplo compara el precio actual de una compañía y lo divide por el promedio (media) del beneficio de los últimos diez años ajustado por la inflación. De este modo, evita el sesgo que tiene el PER de los últimos 12 meses a los beneficios más recientes, pero no sirve para identificar cambios de tendencia en los beneficios.

- Precio valor en libros (Price to book): compara el precio de una compañía con su valor en libros. Un resultado elevado significa que una empresa está cara en relación con el valor contable de sus activos. Esto podría deberse a la previsión de un mayor crecimiento en el futuro. Este ratio es particularmente utilizado por los inversores “value” o centrados en valor, pero apenas reviste utilidad para las empresas del sector tecnológico o de servicios, ya que prácticamente no disponen de activos físicos.

- Rentabilidad por dividendo: este ratio muestra, en porcentaje, la relación existente entre los dividendo por acción repartidos por una sociedad en el último año y el precio de ese título. Sin embargo, aunque esta medida todavía tiene cierto uso, cada vez son menos los analistas que la utilizan. Una razón es que las "recompras de acciones" se han convertido en un medio cada vez más popular para que las empresas devuelvan efectivo a los accionistas, en lugar de pagar dividendos (la recompra de acciones ayuda a subir el precio de las acciones).

A tener en cuenta...

Los inversores tienen que ser cautos a la hora de comparar los resultados de una región con los de otra. Hay diferencias en los estándares de valoración, así como en la composición de los mercados bursátilesque hace que en algunos casos las valoraciones siempre sean más caras.

Por ejemplo, las acciones tecnológicas son más caras que otros sectores debido a sus altas perspectivas de crecimiento. Por lo tanto, un mercado con una exposición considerable al sector de la tecnología, como Estados Unidos, estas acciones cotizarán con una valoración más elevada que en Europa.

Por último, los rendimientos pasados y los históricos en el mercado no son un signo fiable para el futuro. Al invertir siempre hay un componente de riesgo.

Información Importante

Las opiniones expresadas aquí son las de Duncan Lamont, director de análisis de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.