Renta variable de mercados desarrollados: diversificación más allá de la tecnología y la gran capitalización

El telón de fondo económico sigue siendo propicio para obtener rentabilidad, pero la diversificación será esencial para construir carteras resistentes. El S&P500 parece caro, pero las valoraciones fuera de las grandes empresas y del mercado estadounidense parecen más razonables. Los inversores de renta variable se han acostumbrado a que un pequeño número de grandes compañías impulsen las ganancias del mercado bursátil; sin embargo, este patrón ya está cambiando.

Veamos algunas claves:

Predominio del sector tecnológico: ¿o no?

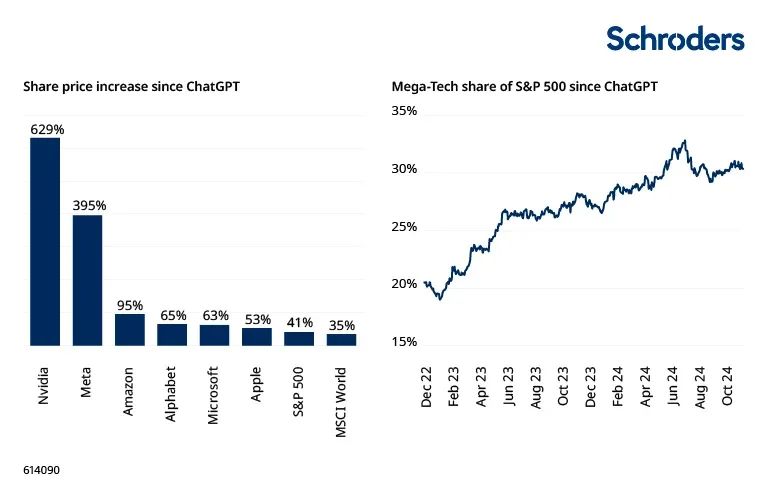

En el primer semestre del año, seis valores (Meta, Alphabet, Microsoft, Nvidia, Amazon, Apple), o los «Mega-Tech», representaron más de la mitad de la rentabilidad total del mercado de renta variable estadounidense. Como era de esperar, estos seis valores están relacionados con la Inteligencia Artificial (IA).

Las acciones de Nvidia (el principal fabricante de los chips que impulsan la IA) han subido más de un 600% desde el lanzamiento de ChatGPT en noviembre de 2022 (véase el gráfico inferior). El entusiasmo de los inversores se ha visto reforzado por el fuerte crecimiento de los ingresos y los beneficios en todos los sectores, lo que ha llevado a la concentración del mercado de renta variable estadounidense a niveles récord, como se muestra en el gráfico de la derecha.

Comportamiento de las "Mega-Tech" desde el lanzamiento de ChatGPT

Fuente: Schroders, Bloomberg, al cierre del 18 de noviembre de 2024. Nota: ChatGPT lanzado en noviembre de 2022. Cualquier referencia a regiones/países/sectores/acciones/valores se hace únicamente con fines ilustrativos y no constituye una recomendación para comprar o vender instrumentos financieros o adoptar una estrategia de inversión específica.

Las perspectivas para estas empresas, y para el sector tecnológico en general, siguen siendo positivas. Las empresas más grandes no son homogéneas, pero suelen tener características específicas que les permiten dominar sus respectivos sectores y generar un crecimiento, unos márgenes y unos beneficios excepcionales. A menos que se produzca una intervención reguladora significativa que rompa estas «franquicias», es probable que sigan siendo empresas extraordinariamente rentables e importantes componentes de las carteras mundiales.

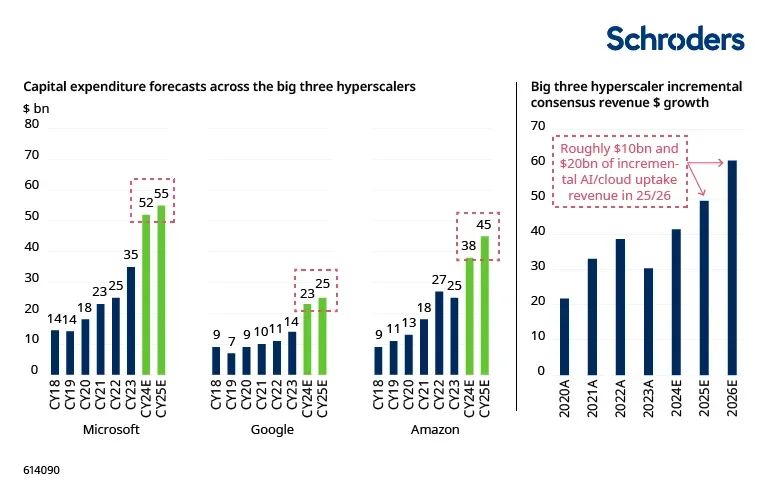

Un problema creciente para este grupo es el enorme volumen de gasto que se está destinando a la IA. Como muestra el gráfico siguiente, los tres grandes proveedores de infraestructura de IA, Microsoft, Google, propiedad de Alphabet, y Amazon, conocidos como los «hiperescaladores», están invirtiendo sumas gigantescas en una «carrera armamentística» en la IA, y el ritmo de gasto no muestra signos de disminuir.

Sin embargo, el gráfico de la derecha muestra que las previsiones de incremento de ventas de estas inversiones -al menos en los próximos dos años- son bastante modestas. El mercado no está seguro de que la monetización de estas inversiones vaya a ser positiva para los accionistas.

Gráfico: ¿pueden los ingresos futuros justificar el actual gasto de capital en IA?

125.000 millones de dólares de gasto en IA frente a unas ganancias incrementales de entre 10.000 y 20.000 millones de dólares...

Fuente: LHS - Goldman Sachs, datos de empresas a 15 de julio de 2024. Los hiperescaladores incluyen Amazon, Microsoft y Google. El gasto de capital de Amazon es GSe específico sólo para AWS, el gasto de capital de Google es GSe de equipos de servidor y red y el gasto de capital de Microsoft es sobre una base consolidada. Fuente: RHS - Barclays Research, consenso de Bloomberg, documentos de la empresa a 25 de junio de 2024. Cualquier referencia a regiones/países/sectores/acciones/valores se hace únicamente con fines ilustrativos y no constituye una recomendación para comprar o vender instrumentos financieros o adoptar una estrategia de inversión específica.

Lo anterior se produce en un momento en el que, al menos para las mayores empresas tecnológicas, el crecimiento de los beneficios está empezando a ralentizarse. Si el periodo de recuperación de la IA resulta ser muy largo, los inversores tienen motivos para cuestionarse la sostenibilidad del dominio tecnológico, al menos en el caso de las empresas más expuestas, como Nvidia.

La renta variable está cara, pero las elevadas valoraciones pueden mantenerse (de momento)

Una consecuencia del actual mercado alcista de renta variable es que se ha encarecido. El mercado de EE. UU. parece mostrar unas valoraciones extremadamente altas, y ningún otro mercado puede calificarse de barato. Ni siquiera los mercados menos apreciados, como el de Reino Unido y el de Japón, están en absoluto baratos. En este contexto, los mercados de renta variable son bastante vulnerables a algún tipo de catalizador negativo (por ejemplo, un problema externo derivado de la escalada de un conflicto).

Sin embargo, es probable que estas valoraciones resulten bastante sólidas a corto plazo. Desde un punto de vista macroeconómico, la inflación mundial se mantiene en una trayectoria descendente, lo que permite a los bancos centrales embarcarse en un ciclo relativamente sincronizado de recorte de tipos de interés.

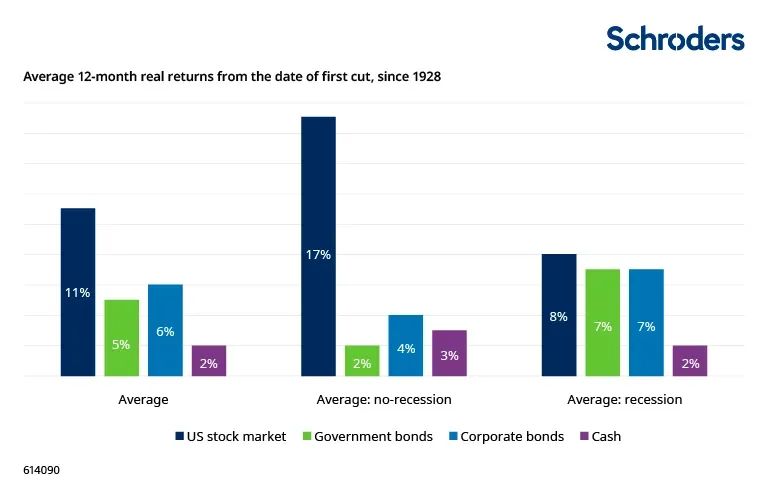

Históricamente, como muestra el gráfico siguiente, la caída de los tipos casi siempre ha apoyado a los mercados de renta variable. Dada la actual fortaleza de la economía estadounidense, parece improbable que se produzca una recesión, pero es factible que se fortalezca la confianza empresarial en algunas de las zonas más sensibles a los tipos de interés de la economía mundial.

Las acciones han batido a los bonos y al efectivo cuando bajan los tipos

Fuente de los datos de rentabilidad: Base de datos de acciones, bonos, letras e inflación (SBBI®) del CFA Institute y Schroders. Fuente de los datos sobre los fondos federales: Los datos posteriores a 1954 proceden directamente de FRED. Los datos anteriores se basan en el tipo de los Fondos Federales publicado en el New York Tribune y en el Wall Street Journal, también procedentes de FRED. Se ha seguido un enfoque coherente con el descrito en A New Daily Federal Funds Rate Series and History of the Federal Funds Market, 1928-54, St Louis Fed. Para esos datos anteriores, se ha tomado una media de 7 días para eliminar la volatilidad diaria, es decir, la cifra de final de mes es la media de los 7 días anteriores a final de mes. Datos hasta finales de 2023.

Desde una perspectiva bottom-up, la fortaleza actual de la economía estadounidense y la estabilización gradual en el resto del mundo desarrollado y en desarrollo deberían proporcionar margen para el crecimiento de las ventas y los beneficios en 2025.

Las estimaciones de beneficios del consenso para los dos próximos años en las principales regiones del mundo son sólidas: un crecimiento medio del 8-12% anual (fuente: LSEG Datastream, Unidad de Investigación Estratégica de Schroders, a noviembre de 2024). Suponiendo que las bolsas no se devalúen, las oportunidades de rentabilidad de la renta variable mundial serían razonables, si no espectaculares.

Implícita en estas cifras y vinculada al debate anterior en torno a las grandes tecnológicas está la idea de una «ampliación» de los mercados: es decir, áreas hasta ahora olvidadas, como las empresas de menor capitalización/tamaño, comienzan a beneficiarse de flujos de fondos positivos. Como muestra el cuadro siguiente, las empresas pequeñas y medianas están baratas tanto frente a las de gran capitalización, como frente a su propio registro histórico.

La renta variable no está barata, especialmente en EE.UU.

Pero actualmente las empresas más pequeñas son relativamente atractivas

Fuente: LSEG Datastream, MSCI y Unidad de Investigación Estratégica de Schroders. Datos hasta el 30 de septiembre de 2024. Nota: Las cifras se muestran redondeadas. La valoración de barato/caro es relativa a la mediana desde abril de 2012. Este es el periodo más largo para el que se dispone de datos sobre los seis mercados, que están representados respectivamente por los siguientes índices: MSCI USA, MSCI USA Equal-weighted, MSCI USA Small Cap, MSCI World ex US, MSCI World ex US Equal-weighted, MSCI World ex US Small Cap.

Conclusiones

En este entorno, nuestro empeño sigue siendo el mismo de siempre: buscar globalmente las empresas que tengan más posibilidades de sorprender positivamente en términos de ingresos, flujo de caja y beneficios. Los precios de las acciones pueden desviarse de los fundamentales en ocasiones (a veces durante mucho más tiempo del previsto), pero al final siempre siguen a los beneficios. En un mundo volátil y en rápida transformación, la importancia de la disciplina de inversión es aún mayor. Estamos preparados para el crecimiento, pero también para la volatilidad.

Información importante: Los puntos de vista y opiniones aquí contenidos son las de Alex Tedder, Director de Renta Variable Global y Temática de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.