Renta variable global: 5 factores a tener en cuenta en 2023

Aunque es probable que los mercados sigan siendo volátiles, hay luz al final del túnel para los inversores. A continuación, comentamos cinco factores que hay que tener en cuenta a la hora de invertir en renta variable global y temática de cara al próximo año.

1. A pesar de los temores del mercado, no estamos volviendo a los años 70

En el momento de escribir estas líneas, las tasas de inflación general de muchos países siguen siendo altas o van en aumento. Existen temores legítimos de que las medidas de los bancos centrales no sean suficientes para contrarrestar las crecientes demandas salariales y se habla de una vuelta a la estanflación (crecimiento estancado/alta inflación) de los años 70.

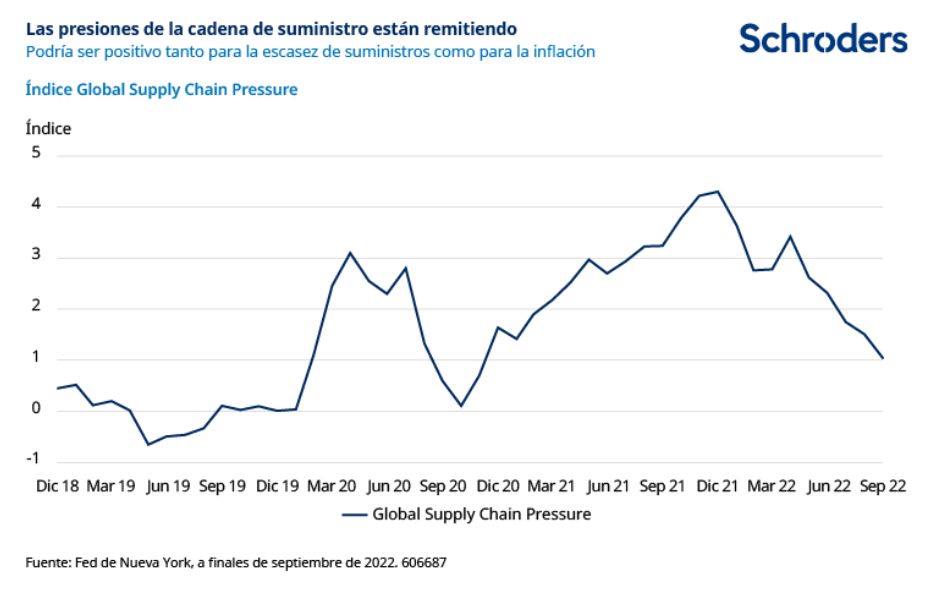

Sin embargo, aunque el shock de los precios de 2022 es, en cierto modo, comparable al de aquella época, la inflación subyacente ya parece estar moderándose. Es probable que esto continúe en los próximos meses, ya que la relajación de las cadenas de suministro, el aumento de los costes de los préstamos, la reducción de los ingresos de los consumidores y la caída de los precios de la vivienda sirven para enfriar la economía global y frenar la demanda.

En este contexto, es concebible que las demandas salariales también se moderen. Muchos analistas señalan la actual escasez de mano de obra en muchos países y el rápido aumento de las huelgas como razones para ser cautelosos con la inflación salarial. Sin embargo, sospechamos que la flexibilidad laboral mejorará a medida que las economías se desaceleren. Sin duda, las empresas pospondrán las contrataciones y recortarán las plantillas. Además, es probable que la reciente tendencia a la sustitución de la mano de obra mediante la automatización se acelere significativamente, sobre todo teniendo en cuenta los recientes avances tecnológicos.

2. El temor a una profunda recesión puede resultar infundado

Una desaceleración económica parece inevitable dado lo anterior, pero los temores de una profunda recesión pueden resultar infundados, al menos en algunos países. Con un desempleo tan bajo, los consumidores están en mejores condiciones de soportar el aumento de los costes. Las medidas gubernamentales de apoyo a las facturas energéticas también amortiguan ese impacto. Adicionalmente, los ahorros acumulados por los hogares durante la pandemia de Covid-19 proporcionan un amortiguador para muchos consumidores (aunque claramente no lo suficiente para los grupos de ingresos más bajos).

El panorama es similar en el sector empresarial, donde el apalancamiento es relativamente bajo y de duración superior a la media.

En general, lo anterior nos sugiere que, aunque los retos económicos materiales siguen existiendo, la inflación puede estar menos arraigada y la recesión económica ser menos grave de lo que muchos prevén. Esto es potencialmente más probable en Estados Unidos, que es energéticamente más autosuficiente, se beneficia sustancialmente del hecho de que casi todas las principales materias primas se cotizan en dólares estadounidenses y tiene una inmigración positiva. En Europa, incluido Reino Unido, el panorama es desgraciadamente mucho más complicado.

3. Caída de los beneficios

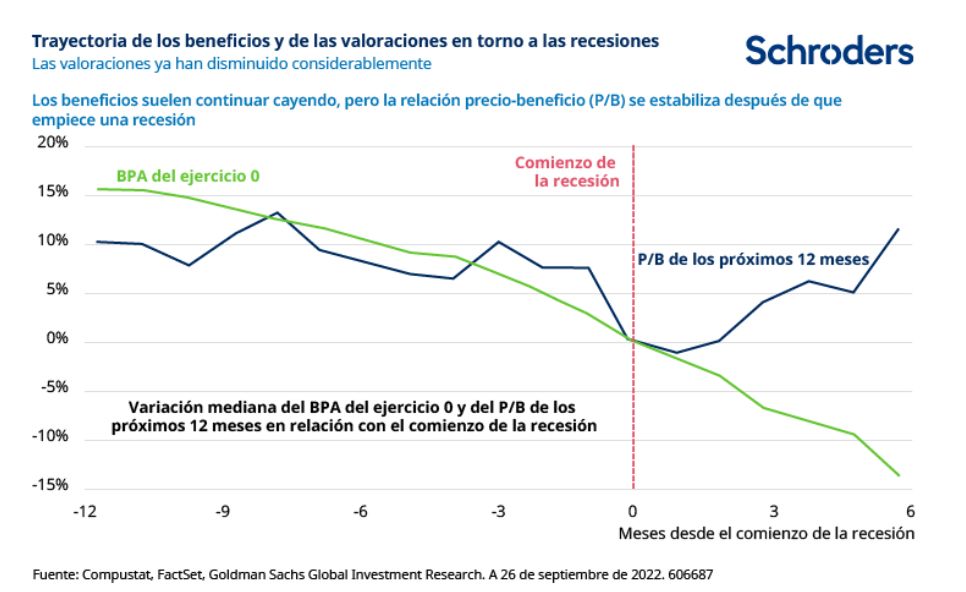

Con o sin recesión, las estimaciones de beneficios tendrán que bajar. Una de las características interesantes del actual ciclo de mercado es que, mientras que los precios de las acciones se han desplomado, los beneficios se han mantenido hasta ahora notablemente sólidos. La razón de ello es la fijación de precios. Sin embargo, ya estamos viendo los primeros indicios que sugieren que los consumidores están recortando sus gastos. Por ello, es probable que los ingresos y los márgenes (excluyendo a las empresas energéticas) se reduzcan en 2023, lo que creará un verdadero ciclo de reducción de beneficios que aún no se ha descontado del todo.

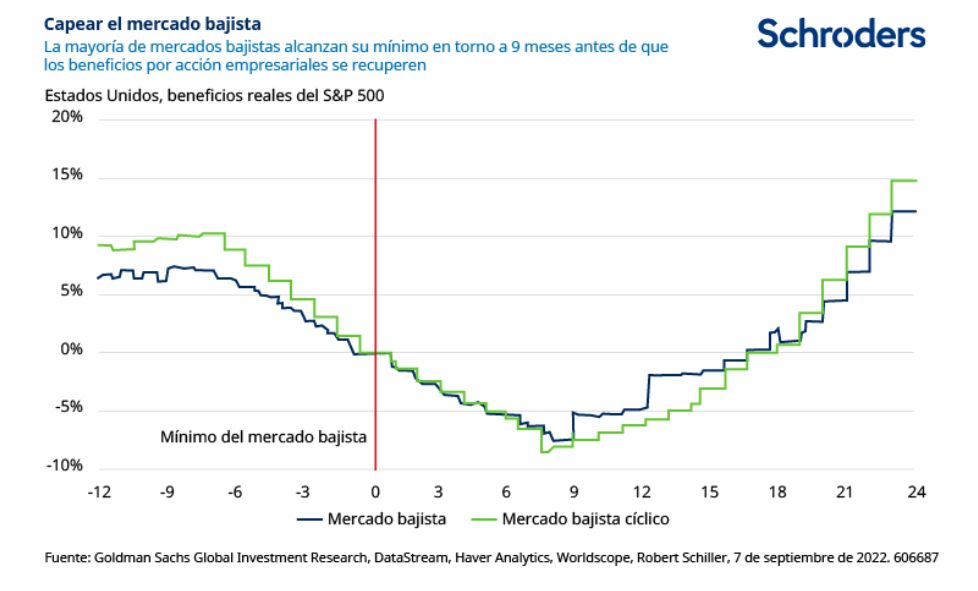

Encontrar el suelo puede sonar contradictorio dado lo anterior, pero nuestra opinión es que el actual mercado bajista casi ha agotado su recorrido a la baja. Aunque con la advertencia de que es probable que la elevada volatilidad se mantenga un tiempo.

4. Riesgo y rentabilidad

Los acontecimientos este año sólo servirán para reforzar ciertas tendencias que ya eran evidentes antes de la crisis actual. La seguridad -la seguridad nacional, la seguridad energética, la seguridad alimentaria, la ciberseguridad (por nombrar sólo algunas)- debe ser ahora mucho más importante en las agendas de los gobiernos y las empresas que en la década pasada. Las acciones de Rusia han demostrado que la dependencia energética de un socio impredecible puede ser desastrosa. Es probable que China siga siendo un actor mucho más racional y moderado que Rusia, pero la agenda del presidente Xi es claramente expansionista.

5. Garantizar la seguridad del suministro

Vemos una oleada de gastos dirigidos por los gobiernos y las empresas hacia la consecución de una mayor seguridad de suministro: ya sea mediante la inversión en energías renovables, la deslocalización o el traslado de las instalaciones de producción, el apoyo a nuevos métodos de producción de alimentos o la protección de industrias de carácter estratégico como los semiconductores, el software o la biotecnología. Una especie de polarización entre Occidente y Oriente parece inevitable en estos ámbitos. Nos centramos en las empresas que pueden prosperar en un entorno difícil y hacerlo con un nivel de riesgo razonable. Muchas de ellas se encuentran en las áreas mencionadas anteriormente, donde las tasas de crecimiento estructural son claramente más altas de lo que eran.

Sin embargo, a medida que el mercado bajista va madurando, nuestro análisis nos lleva a varias áreas que han estado fuera del radar durante algún tiempo, como Japón.

Siempre hay oportunidades en algún lugar del mundo.

Información importante: Los puntos de vista y opiniones aquí contenidos son los Alex Tedder, responsable de renta variable global de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.