Renta variable temática y activos privados centran la atención de los encuestados españoles de nuestra encuesta global 2024

Los inversores internacionales están mirando más allá del ruido a corto plazo creado por todas las elecciones que han tenido lugar este año para aprovechar las principales tendencias de desglobalización, disrupción y descarbonización. Todo ello, mediante el aumento de su exposición a la renta variable mundial y el private equity, según el Estudio Global de Perspectivas de Inversión de Schroders de este año.

Este estudio, para el cual se encuestó a casi 3.000 inversores institucionales[1] que gestionan unos 74,5 billones de dólares, reveló que el impacto de la política de los bancos centrales (70%), los tipos de interés elevados (68%) y una posible recesión económica (62%) generaban mayor preocupación que el ciclo electoral de este año.

Concretamente, en lo que respecta a la formulación de políticas a escala nacional, los inversores afirmaron que las alianzas mundiales en materia de política y comercio (44%), así como los elevados niveles de endeudamiento público (35%), afectarían con mayor probabilidad al posicionamiento de sus inversiones.

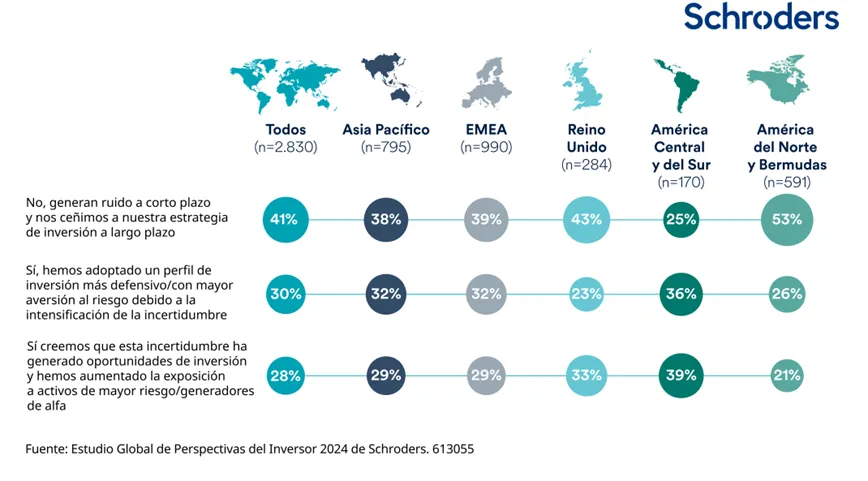

¿Cree que las elecciones que se celebran este año en todo el mundo afectarán a su apetito por el riesgo/posicionamiento inversor?

En palabras de Johanna Kyrklund, directora de inversiones de Schroders: “Los resultados de esta encuesta también muestran claramente la tensión a la que se enfrentan los bancos centrales y los responsables políticos, ya que casi el mismo número de encuestados están tan preocupados por el riesgo de inflación como por los elevados tipos de interés. Además, la elevada deuda pública es una preocupación clave en muchas de las principales economías. Aunque los balances del sector privado han salido, en general, bien parados de la era Covid, los balances públicos siguen siendo precarios. Un riesgo clave que hay que tener en cuenta es si las crecientes acumulaciones de deuda pueden llegar a desestabilizar significativamente los mercados de bonos”.

De hecho, el estudio concluyó que los riesgos macroeconómicos, como una inflación superior a la prevista o una ralentización del crecimiento (62%), las políticas de los bancos centrales (60%) y los riesgos políticos (57%) eran las mayores amenazas para la inversión en renta fija.

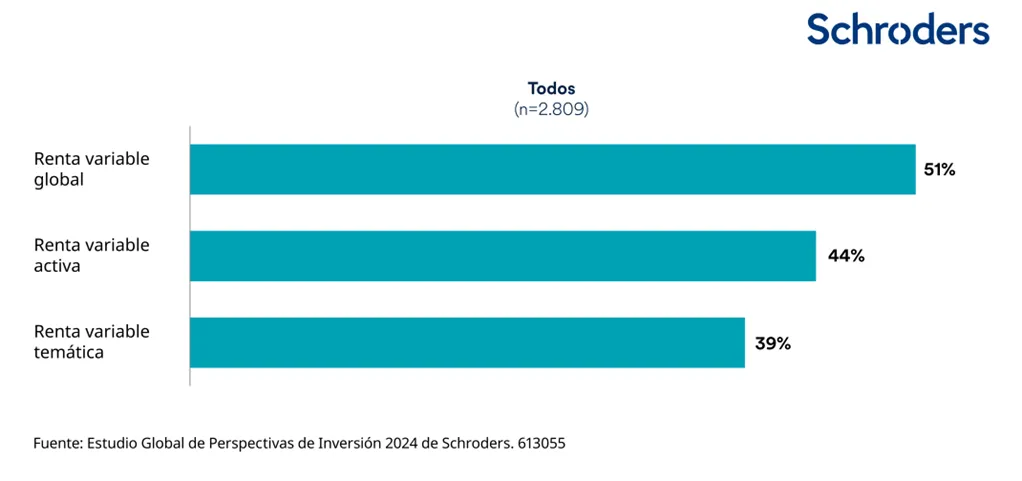

Por otra parte, más de la mitad (51%) de los inversores esperan aumentar sus asignaciones a renta variable global en los próximos dos años. casi la mitad de los encuestados (44%) muestra interés por elevar sus asignaciones a renta variable gestionada de forma activa (44%) y la demanda de renta variable temática (39%) también es alta. Alrededor del 30% de los inversores institucionales e intermediarios afirmaron que quieren aumentar su exposición a la transición energética como temática de inversión.

¿Cómo espera que evolucione su asignación a renta variable en los próximos 1-2 años?

En concreto, los encuestados afirmaron que la descarbonización de las carteras, la diversificación (41% en ambos casos) y la capacidad de generar rentabilidad (38%) eran los mayores atractivos para apostar por la transición energética.

Activos privados: una tendencia en auge a nivel global

La inversión en mercados privados sigue creciendo: más del 80% de los inversores ya invierten en mercados privados o tienen previsto hacerlo a corto plazo. En la actualidad se considera un componente básico de la construcción de carteras tanto para los inversores institucionales como para los gestores de patrimonio. Entre las principales razones para invertir en mercados privados se encuentran la mayor rentabilidad y diversificación de la cartera. Más de la mitad (53%) de los encuestados desean aumentar sus asignaciones a private equity en los próximos 12 meses, seguidos por el 42% a deuda privada y el 45% a renta variable de infraestructuras renovables.

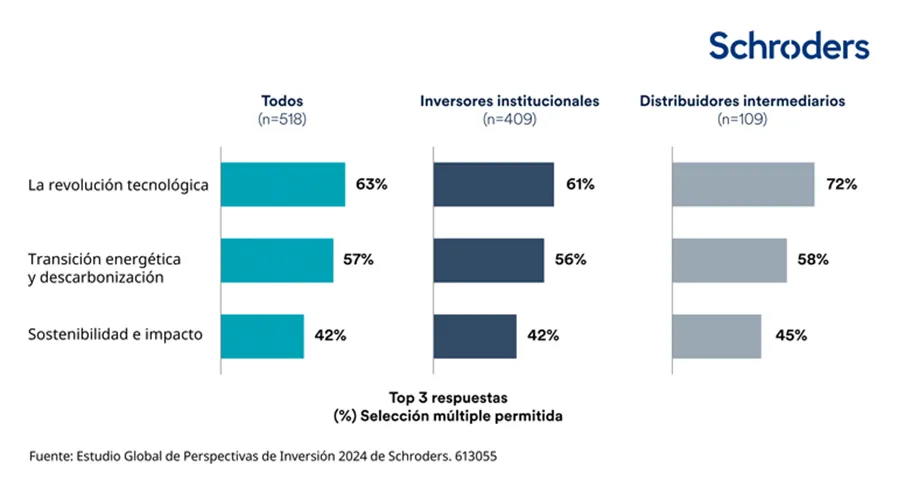

¿A qué temas y/o sectores de inversión quiere tener exposición proactivamente a través de los mercados privados en los próximos uno a dos años?

Hechos diferenciales de la inversión en Iberia

En línea con los resultados a nivel global, los inversores encuestados en EMEA e Iberia indican que las decisiones de los bancos centrales los altos tipos de interés y la geopolítica son los factores que más podrían influir en el comportamiento promedio de las carteras de inversión a 12 meses vista.

Leonardo Fernández, director general de Schroders para Iberia, ha destacado:

“Advertimos un interés creciente por los activos privados entre los inversores en Iberia. Esta es una tendencia destacable también en otras regiones, donde esta clase de activos ha tenido históricamente una penetración más alta. Asimismo, con respecto a los mercados tradicionales, los encuestados de la región destacan por mostrarse optimistas con la asignación a renta variable global y, en el ámbito de la renta fija, ven las mayores oportunidades en la deuda corporativa con grado de inversión”.

Respecto a la composición de carteras, el 60% de los inversores encuestados a nivel global asegura que, en la actualidad, invierten en mercados privados. Este porcentaje es ligeramente superior en Iberia (61%). Entre todas las categorías de activos privados, sobresale que los encuestados de Iberia están valorando incrementar su asignación a private equity en los próximos 12 meses (72%). En EMEA este porcentaje se sitúa en el 55%, mientras que a nivel global desciende al 53%. Respecto a las clases de activos cuyo peso tienen intención de reducir, el 20% de los inversores en Iberia señalan los valores vinculados a seguros, casi el doble que en EMEA excluido Reino Unido (11%) y el triple que los encuestados en términos globales (8%).

En el ámbito de la renta fija, los encuestados de EMEA (excluyendo Reino Unido) aseguran que la mayor oportunidad de inversión para los próximos 1–2 años es la deuda corporativa investment grade (37%), en consonancia con los encuestados de otras regiones. Le siguen de cerca la deuda high yield y bonos de mercados emergentes (ambos un 28%) y el crédito privado (27%). Iberia es una de las regiones donde los encuestados muestran mayor interés en deuda corporativa investment grade (41%), crédito privado (36%) y deuda soberana de mercados desarrollados (35%).

Respecto a la renta variable, si analizamos cómo se prevé que evolucionen las asignaciones a la renta variable en los próximos 1-2 años los inversores en Iberia, señalan la renta variable temática en un 58%, un dato sensiblemente superior al obtenido en EMEA (47%) y a nivel global (39%).

El principal motivo de los encuestados en Iberia para aplicar criterios sostenibles a sus inversiones es el hecho de estar alineados con los valores corporativos de la empresa en la que trabajan (39%), seguido del potencial de altas rentabilidades (30%) y una mayor disponibilidad de datos e informes relacionados con criterios ESG (29%).

Más información sobre el Estudio Global de Perspectivas de Inversión de Schroders

[1] Todos - (2.830): Institucionales - (815), Intermediarios - (260), Asesores financieros (1.755).

Información importante: Los puntos de vista y opiniones aquí contenidos son de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.