El riesgo de fijarse sólo en los costes al elegir fondos

La intuición puede ser algo maravilloso cuando necesitamos tomar decisiones de modo ágil y eficiente. Sin embargo, lo que parece sentido común puede acabar siendo totalmente equivocado al mirarlo en detalle.

A menudo a la hora de invertir se cae en esta trampa. En concreto, en lo relativo a los costes de transacción. Cada vez que un gestor compra o vende una acción incurre en estos gastos. Cuanto más frecuente sea la operativa, cuando más alta sea la rotación, más altos serán los costes.

En un mundo dominado por el precio, esto puede llevar a asumir que los fondos con mayor volumen de operaciones tendrán peores rentabilidades que los que hacen menos trading. Pero no es así.

Desde luego, es cierto que una mayor rotación puede indicar baja convicción por parte del gestor en sus ideas o un cortoplacismo latente, y que el trading puede comerse parte de los retornos que un fondo ofrece a los inversores. Pero es erróneo pensar que una mayor operativa siempre será peor.

Si un gestor vende una acción que pasa a comportarse mal y compra una que lo hace bien, el impacto en la rentabilidad será positivo, aún elevando los gastos. Y viceversa, quedarse una acción con mal comportamiento puede ser señal de gestión basada en dogmas, pese a tener menores costes.

Desmontando el falso mito

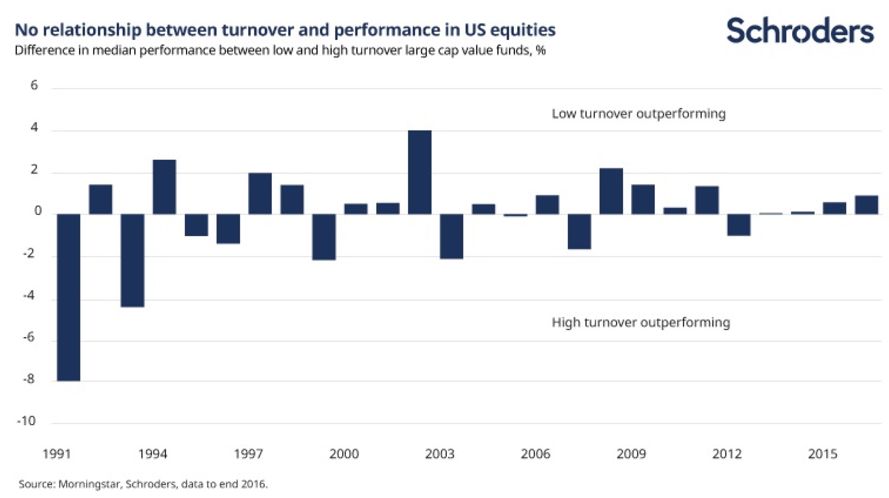

Hemos analizado en profundidad la relación entre la rotación de las carteras y la rentabilidad generada por los fondos activos de renta variable domiciliados en Estados Unidos, y los resultados desmontan el mito.

En el periodo analizado, desde 1991 a 2016, no hay evidencia de una relación estructural entre la rotación y la rentabilidad de estos fondos, como se puede ver en el gráfico a continuación. A veces, los fondos con baja rotación lo hacen mejor y, otras veces, los que la tienen más alta les superan, sin ningún patrón claro.

Es más, tampoco hemos visto relaciones reseñables entre estilos diversos de fondos de acciones de EE. UU., ni siquiera en los fondos de pequeñas y medianas empresas, donde los costes de transacción son notablemente más altos.

De media, los fondos con mayor rotación han conseguido añadir suficiente valor con su operativa para compensar los costes más elevados en los que incurren.

Lo importante es la consistencia

La consistencia del proceso de inversión con la operativa es más importante que el nivel de transacciones. De hecho, este tema afecta tanto a los fondos de gestión activa como pasiva.

Los índices de smart beta, el producto de moda en el universo financiero, sufren muchos mayores gastos de rotación que los índices tradicionales. Con datos a 30 de junio de 2017, y a un plazo de un año, mientras el MSCI USA tenía un ratio de rotación del 2,6%, los índices de volatilidad mínima y de calidad del mismo proveedor elevaban esta cifra a más del 20%, mientras el índice de ‘momentum’ la disparaba por encima del 100%.

Por otro lado, los fondos de mercados emergentes con mayor rotación sí tienden a tener peor comportamiento que aquellos con menos operaciones. Los mejores fondos de emergentes suelen tener muy poca rotación.

Y si vas a elegir un fondo cuyo proceso de inversión está basado en una operativa intensa, también debes ser muy cuidadoso y asegurarte de elegir bien: los mejores fondos con alta rotación suelen hacerlo mejor que los mejores de baja, pero los peores de alto trading lo hacen mucho peor y tienen una tasa de supervivencia mucho menor.

Si aciertas, el beneficio puede ser notable, pero elegir mal puede tener consecuencias nefastas.

De fondo, lo que queremos reflejar es lo equivocado del enfoque que se tiene se asume que lo más barato es lo mejor. Pero hay buenos y malos fondos entre los que tienen mayor rotación.

Esto no quiere decir que sea sencillo elegir los mejores fondos de gestión activa para superar al mercado. A la hora de invertir hay que establecer un horizonte de inversión acorde con nuestros objetivos, y que, en términos generales, debería ser largo placista (entre 3 y 5 años). Y, en base a este y nuestros objetivos de inversión, escoger el fondo que mejor responda a nuestras necesidades como inversor. Por lo tanto, fijarse únicamente en los costes, no debería ser nunca nuestra estrategia. Cuando invertimos, al final, lo que importa es el valor que obtenemos por el dinero y el grado en el que alcanzamos nuestros objetivos en el plazo fijado.

Información importante

Las opiniones expresadas aquí son de Duncan Lamont, responsable de investigación y análisis de Schroders, y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Schroder International Selection Fund (la “Sociedad”), está inscrita en el Registro Administrativo de Instituciones de Inversión Colectiva extranjeras comercializadas en España de la Comisión Nacional del Mercado de Valores (CNMV), con el número 135.

Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España y regulado por la Comisión Nacional del Mercado de Valores.