Seis datos sorprendentes sobre los ingresos fiscales en todo el mundo

Los gobiernos de todo el mundo se debaten sobre cómo financiar sus necesidades de gasto. Nos adentramos en los datos de la OCDE y descubrimos algunas conclusiones llamativas sobre los impuestos en todo el mundo.

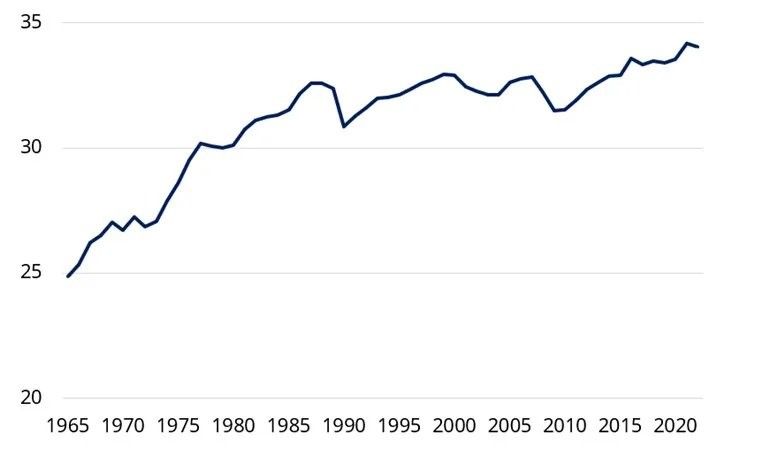

1. La mayoría de las economías cobran ahora más impuestos en relación con el PIB que en cualquier otro momento desde hace más de medio siglo

Impuestos en % del PIB: Media de la OCDE.

Los datos cubren los 38 países de la OCDE. Los datos de todos los países corresponden a 2022, o a 2021 en su ausencia. Fuente: OCDE

Esta ha sido una tendencia en la mayoría de los países. Desde 2012, más de tres cuartas partes de los países de la Organización para la Cooperación y el Desarrollo Económico (OCDE) han experimentado un aumento de la fiscalidad en porcentaje del PIB. Desde 1980, alrededor del 90% lo ha hecho.

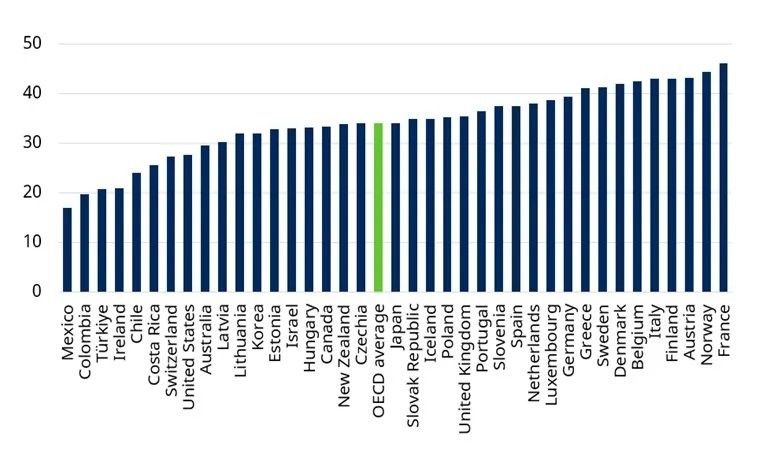

Dicho esto, hay variaciones sustanciales entre países. Los impuestos son más altos en porcentaje del PIB en muchos países europeos, mientras que tienden a ser más bajos en América. Hay excepciones, por supuesto, como Irlanda.

Impuestos en porcentaje del PIB, últimos datos.

Los datos cubren los 38 países de la OCDE. Los datos de todos los países corresponden a 2022, o a 2021 en su ausencia. Fuente: OCDE.

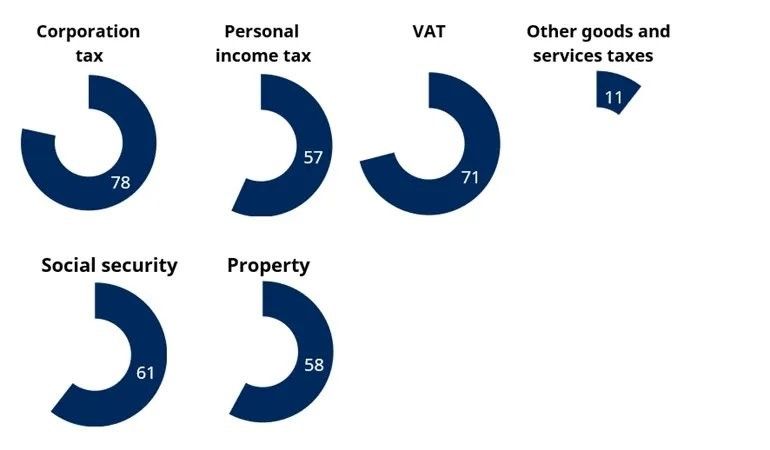

2. Los impuestos han aumentado, en porcentaje del PIB, en casi todas las categorías principales de la mayoría de las economías

Porcentaje de países de la OCDE que han aumentado los ingresos fiscales procedentes de diversas fuentes, en porcentaje del PIB, en los últimos 30 años.

Los datos cubren los 38 países de la OCDE. Los datos de todos los países corresponden a 2022, o a 2021 en su ausencia. Fuente: OCDE.

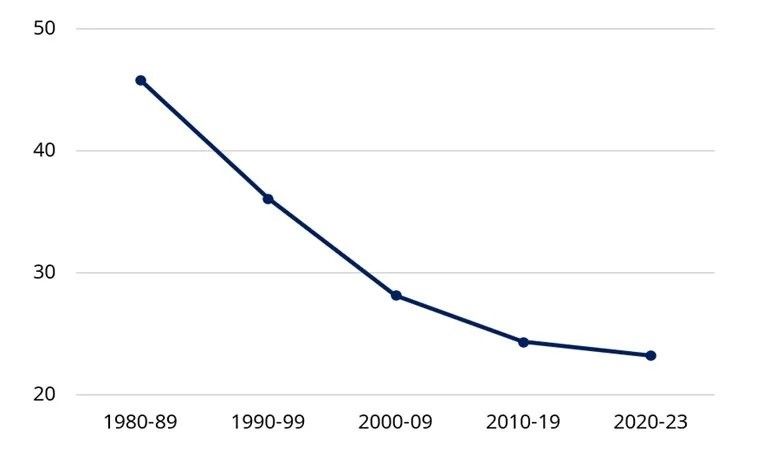

3. Este aumento global de la fiscalidad se ha producido a pesar de que los tipos del impuesto de sociedades se han reducido aproximadamente a la mitad desde la década de 1980

Tipo legal del impuesto de sociedades: Media de la OCDE.

Los datos cubren los 38 países de la OCDE. Datos hasta 2023. Fuente: Schroders y The Tax Foundation.

Una de las noticias más destacadas ha sido la “guerra de tipos” del impuesto de sociedades. Los países han luchado por ofrecer los tipos más bajos en un intento de atraer a las empresas para que establezcan o amplíen su presencia allí.

La esperanza es que el beneficio económico global sea mayor que los ingresos fiscales a los que se renuncia al reducir el tipo del impuesto de sociedades. Por ejemplo, estas empresas emplearán a personas que pagan el impuesto sobre la renta y que compran bienes y servicios gravados.

También hay que señalar que los beneficios antes de impuestos han aumentado tanto que los ingresos globales del impuesto de sociedades se han incrementado en proporción al PIB, a pesar de estos tipos impositivos más bajos. Los gobiernos han captado un porcentaje menor, pero de un pastel de beneficios mayor.

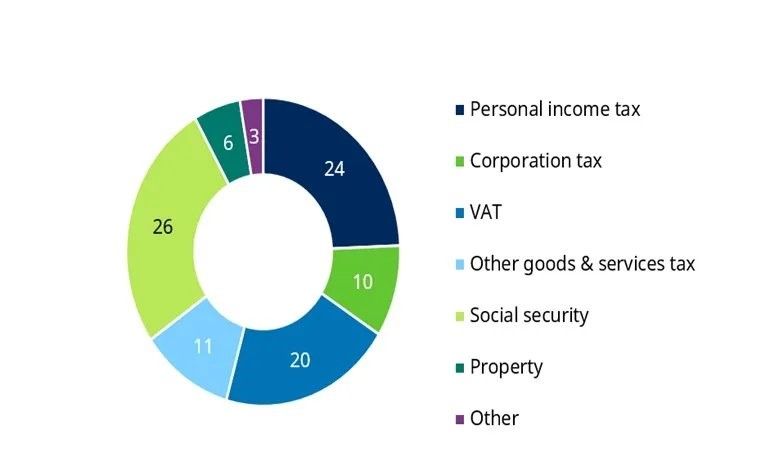

4. El impuesto de sociedades es una fuente de ingresos públicos bastante menor que el resto

Contribución a los ingresos fiscales totales: Media de la OCDE.

Los datos cubren los 38 países de la OCDE. Los datos de todos los países corresponden a 2022, o a 2021 en su ausencia. Fuente: OCDE y Schroders.

Otras formas de fiscalidad son mucho más importantes para las finanzas públicas, al menos de forma directa (las empresas soportan indirectamente muchos otros impuestos, como hemos descrito anteriormente).

Los impuestos sobre bienes y servicios (incluido el IVA), la seguridad social y los impuestos sobre la renta de las personas físicas son más importantes que el impuesto de sociedades. Es importante señalar que esto no es consecuencia de las reducciones de los tipos del impuesto de sociedades. Como ya he destacado anteriormente, a pesar de estos descensos, el impuesto de sociedades ha aumentado como porcentaje del PIB en toda la OCDE.

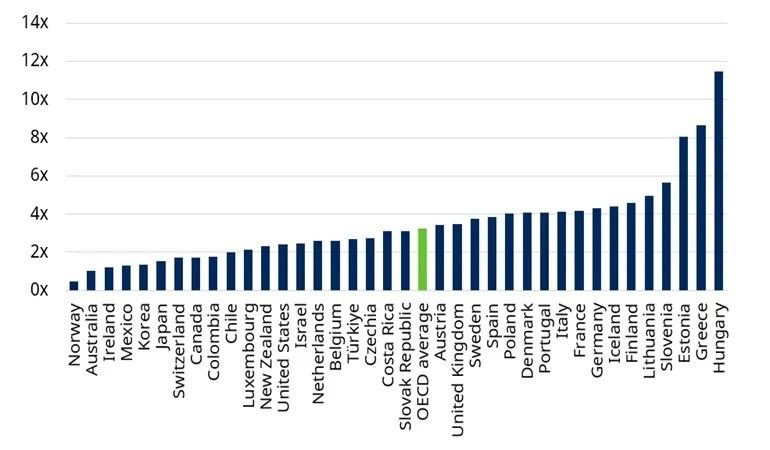

5. El impuesto sobre el valor añadido (IVA) y otros impuestos sobre bienes y servicios (por ejemplo, aranceles) aportan una cantidad mucho mayor a las arcas públicas

Ingresos por el impuesto sobre bienes y servicios (incluido el IVA) como múltiplo de los ingresos por el impuesto de sociedades.

Los datos cubren los 38 países de la OCDE. Los datos de todos los países corresponden a 2022, o a 2021 si no están disponibles. Fuente: OCDE y Schroders

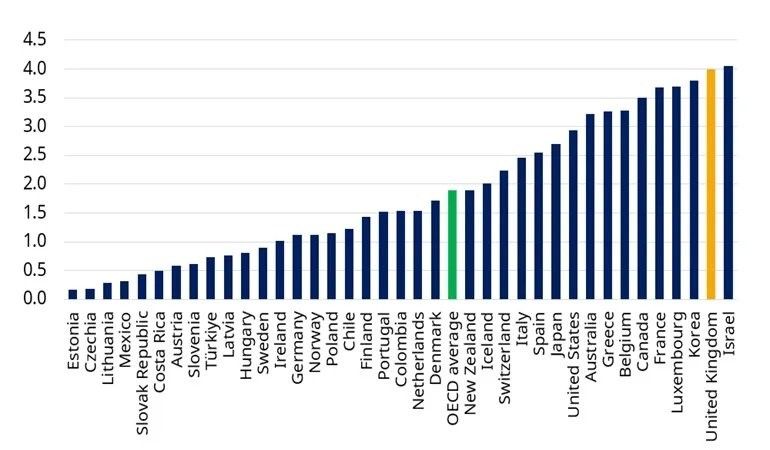

6. La obsesión del consumidor británico por el precio de la vivienda se corresponde con el deseo del Gobierno de obtener ingresos del sector

Impuestos sobre bienes inmuebles en % del PIB

Los datos cubren los 38 países de la OCDE. Los datos de todos los países corresponden a 2022, o a 2021 en su ausencia. Fuente: OCDE y Schroders

Los ingresos fiscales derivados de los bienes inmobiliarios son mayores en el Reino Unido, en porcentaje del PIB que, en cualquier otra economía importante, aparte de Israel. Son más del doble de la media de la OCDE.

En el otro extremo de la balanza, Estonia no grava las transacciones inmobiliarias en absoluto (por ejemplo, no hay impuesto de transmisiones patrimoniales), y sus impuestos sobre la propiedad se basan en el valor de la tierra, no en cualquier propiedad en la tierra.

Información importante: Los puntos de vista y opiniones aquí contenidos son las de Duncan Lamont, director de investigación estratégica de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.