8 gráficos que explican cómo aumentar la solidez de las carteras

Durante décadas, las estrategias de diversificación se centraron en las dos clases de activos tradicionales: acciones y bonos. El uso de estos activos evolucionó significativamente, pero siguieron siendo los pilares fundamentales sobre los que se construían las carteras. Esta estrategia solo funciona si se dan dos factores críticos:

1) Una baja correlación entre las dos clases de activos

2) y una volatilidad limitada de los bonos, dada la dependencia de estos como fuente de estabilidad.

Entre otros cambios estructurales del mercado, estos dos factores ya no se dan. Como resultado, este enfoque simplificado de la construcción de carteras ha llegado a su fin. Para crear consistencia en las carteras se requiere un nuevo enfoque y una nueva combinación de activos.

¿Qué ha cambiado?

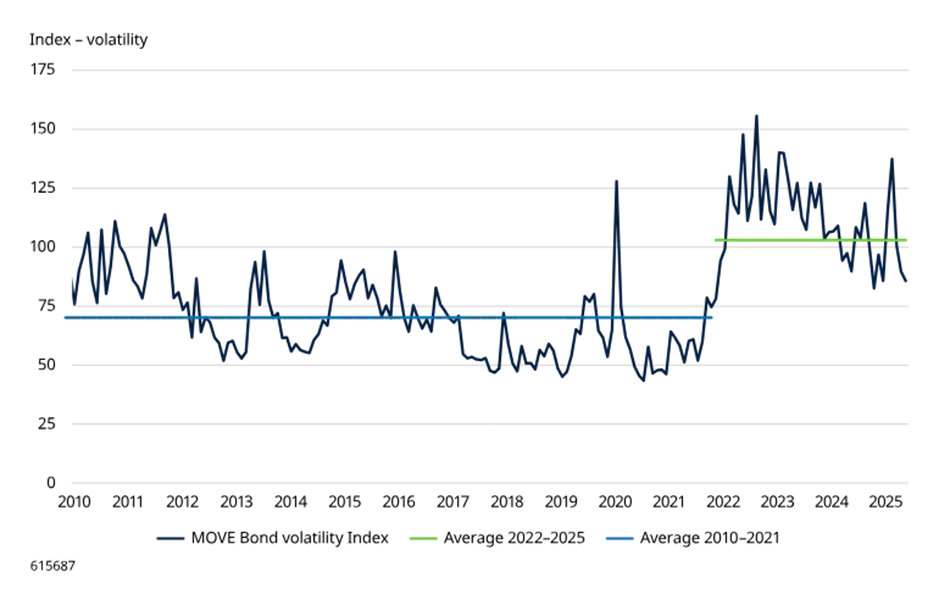

Desde 2022, los bonos han mostrado niveles de volatilidad mucho más altos

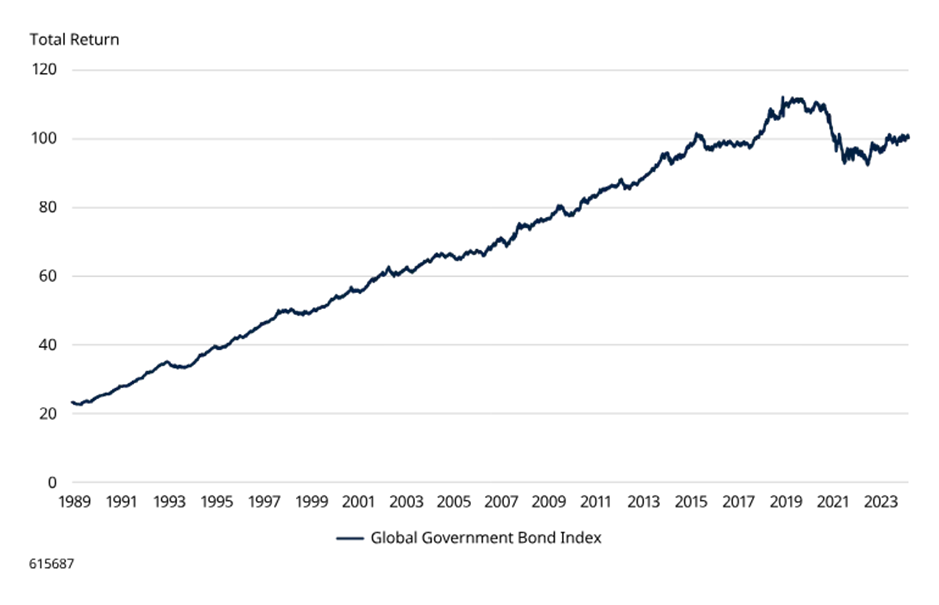

Desde 2022, los mercados globales de bonos han sido mucho más volátiles (gráfico 1), lo que ha hecho que los bonos sean una fuente de rentabilidad menos fiable (gráfico 2).

Gráfico 1:

Fuente: Bloomberg, Robert Shiller, Schroders, LSEG Datastream. A 11 de julio de 2025. Las rentabilidades pasadas no son indicativas de resultados futuros.

Fuente: Índice Global Government Bond. Bloomberg, Robert Shiller, Schroders, LSEG Datastream. 31 de diciembre de 1990 = 100. A 11 de julio de 2025. Las rentabilidades pasadas no son indicativas de resultados futuros.

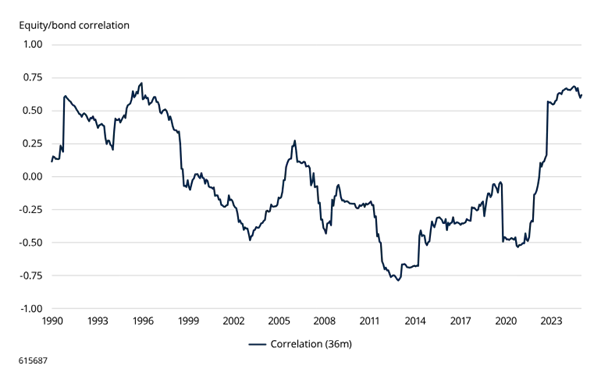

Las correlaciones entre las acciones y los bonos se han vuelto muy positivas

La correlación entre las rentabilidades de los bonos y las acciones aumentó significativamente tras la pandemia de la COVID-19 debido a una combinación de factores que afectaron negativamente a ambos mercados, entre ellos el repunte de la inflación impulsado por los problemas en las cadenas de suministro, el aumento de los tipos de interés, la subida de los precios de las materias primas y la inestabilidad geopolítica. La correlación se ha mantenido en niveles elevados desde entonces (gráfico 3).

Como resultado de estos dos factores, las carteras 60/40 experimentaron rentabilidades muy negativas, como ejemplificamos a continuación en una cartera 60/40 con exposición al índice S&P 500 y a los bonos del Tesoro estadounidense, la cual, cayó casi un 18% en 2023, registrando su peor año desde 1937:1

Gráfico 3:

Fuente: Robert Shiller, Schroders, LSEG Datastream. Las rentabilidades de la renta variable se representan mediante las rentabilidades del índice S&P 500; los de la renta fija, mediante los bonos del Tesoro estadounidense a 10 años. A 11 de julio de 2025. Las rentabilidades pasadas no son indicativas de los resultados futuros.

Cambios estructurales externos

Más allá de estos dos cambios identificamos varias tendencias a largo que, en nuestra opinión, se prolongarán hasta 2026 y más allá y que harán que las viejas hipótesis ya no funcionen.

1. Aumento de la deuda pública

Los niveles de deuda pública siguen aumentando, especialmente en las economías desarrolladas. Los políticos se han mostrado reacios a abordar los problemas subyacentes, lo que ha generado incertidumbre en los mercados de bonos que antes se consideraban solventes.

2. Envejecimiento de la población

En la mayoría de los mercados desarrollados y en varios mercados emergentes, el envejecimiento de la población provoca una reducción de la población activa y es probable que agrave los problemas de deuda pública.

3. Los tipos de interés se mantendrán altos

Incluso sin las propuestas arancelarias estadounidenses potencialmente inflacionistas de la administración Trump, varios factores parecen destinados a mantener la inflación en niveles elevados: la escasez de mano de obra, las persistentes restricciones en la cadena de suministro, la desglobalización en curso y los costes a largo plazo asociados a la descarbonización. El periodo de tipos de interés cercanos a cero ha quedado definitivamente atrás.

1) Un nuevo enfoque de cartera. Estas circunstancias cambiantes exigen una nueva estrategia para construir carteras sólidas, basándose en tres principios fundamentales.

Ingresos: cambia el papel de los bonos

Aunque históricamente los bonos han funcionado como diversificadores dentro de las carteras, ahora vemos, por las razones expuestas anteriormente, un retorno a su función principal como generadores de ingresos.

Sin embargo, incluso en esa función, requieren de una selección y gestión cuidadosas. Las rentabilidades pueden ser altas hoy en día en comparación con gran parte del período posterior a la crisis financiera, pero ¿son lo suficientemente altas como para compensar la volatilidad de los bonos? En muchos casos, todavía no.

Tras 30 años de mercado alcista de bonos, es posible que tengamos que prepararnos para un mercado bajista prolongado, por lo que. quienes buscan ingresos deben recurrir también a otros activos. La deuda privada, en sus diversas formas, ofrece una fuente de ingresos alternativa, estable y no correlacionada. Estos préstamos suelen tener una estructura de tipo variable, lo que significa que los ingresos que generan pueden variar en función de un tipo de referencia. Como resultado, la deuda privada suele ser mucho menos sensible a las variaciones de los tipos de interés que la deuda pública de tipo fijo.

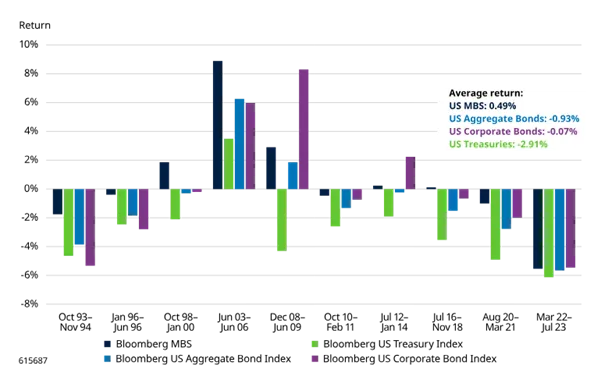

Los títulos respaldados por hipotecas (MBS por sus siglas en inglés) también suelen comportarse bien en condiciones adversas para otros tipos de bonos, como los entornos de subida de tipos (gráfico 4). Gráfico 4. Los valores respaldados por hipotecas obtuvieron mejores resultados en la mayoría de las ocasiones en las que subieron los tipos.

Gráfico 4:

Fuente: Bloomberg, análisis de los periodos de subida de tipos que se han producido desde 1993. Los resultados pasados no son indicativos de los resultados futuros.

2) La gestión activa es fundamental

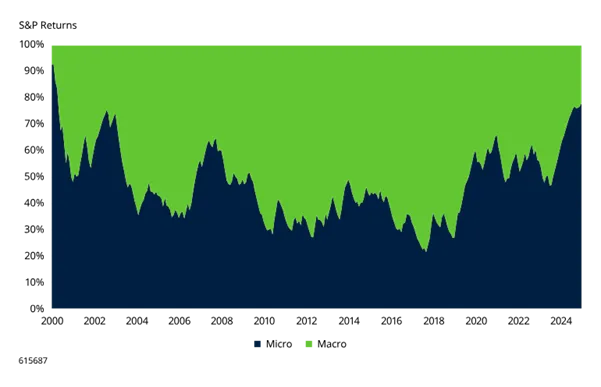

Los cambios que se han producido en el mercado de valores han generado una mayor dispersión de las rentabilidades, lo que favorece a los gestores activos. Históricamente, los mercados de valores públicos han atravesado ciclos en los que los factores clave que impulsan las rentabilidades oscilan entre factores macro y micro.

Gráfico 5:

Fuente: Goldman Sachs, Schroders, LSEG Datastream, 11 de julio de 2025. La rentabilidad pasada no es indicativa de resultados futuros.

En algunos mercados, las condiciones macroeconómicas —como la tasa de crecimiento económico, los tipos de interés y la facilidad de acceso al capital— tienen un impacto mayor de lo habitual en la rentabilidad del mercado de valores (gráfico 5).

En este tipo de mercados, las estrategias pasivas con amplia exposición pueden funcionar bien. En este tipo de situaciones el rol de l los gestores activos, es identificar e aumentar el peso en las carteras de aquellas empresas y/o sectores que destacan en un clima macroeconómico concreto, para seguir generando rentabilidades superiores .

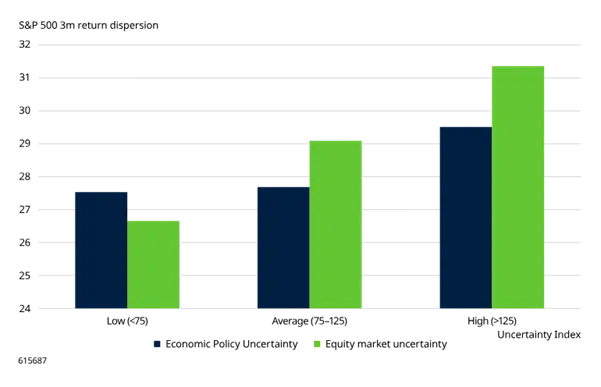

En otras ocasiones, los factores microeconómicos —las circunstancias de empresas individuales y sectores concretos— tienen un impacto mucho mayor en la rentabilidad general del mercado bursátil. En estos momentos existe una mayor dispersión (gráfico 6) y los gestores activos tienen aún más oportunidades de superar a las estrategias pasivas.

Gráfico 6:

La dispersión de las rentabilidades de la renta variable aumenta en períodos de incertidumbre

Fuente: Goldman Sachs, Schroders, LSEG Datastream, 11 de julio de 2025. La rentabilidad pasada no es indicativa de resultados futuros.

El aumento de las tensiones geopolíticas y la fragmentación de las alianzas comerciales y políticas ya se estaban produciendo incluso antes de que la administración del presidente Trump anunciara la serie de aranceles que sacudieron los mercados en abril de 2025.

Aunque la inflación ha bajado desde los máximos que alcanzó tras la pandemia, se mantiene en niveles que han impedido a los bancos centrales relajar la política monetaria mediante recortes significativos de los tipos de interés. Es probable que los bancos centrales tengan que mantener su equilibrio entre fomentar el crecimiento y frenar la inflación.

Todo ello nos hace pensar que existen motivos para que continúe aumentando la dispersión de las rentabilidades, y que por lo tanto que este entorno donde los gestores activos pueden destacar y demostrar, incluso más de lo habitual, el valor que pueden aportar a los inversores persista en el tiempo.

Nuevos activos en el radar

Las inversiones alternativas han obtenido buenos resultados en mercados volátiles y difíciles, precisamente porque dentro de la categoría existen tipos de activos con factores de rentabilidad y exposiciones al riesgo muy diferentes. Por ejemplo:

Los activos de infraestructura renovable, como los parques eólicos y solares, pueden seguir proporcionando ingresos y rentabilidades totales atractivos incluso en períodos difíciles para la deuda pública, como el aumento de la inflación y las tasas de interés. - Las materias primas, como el oro,han proporcionado una valiosa diversificación en períodos de mayor incertidumbre, ya que en esos momentos la gente busca la seguridad de poseer activos tangibles y sólidos. Por esa razón, pueden proporcionar una cobertura cuando la inflación es alta y los mercados y las divisas son volátiles.

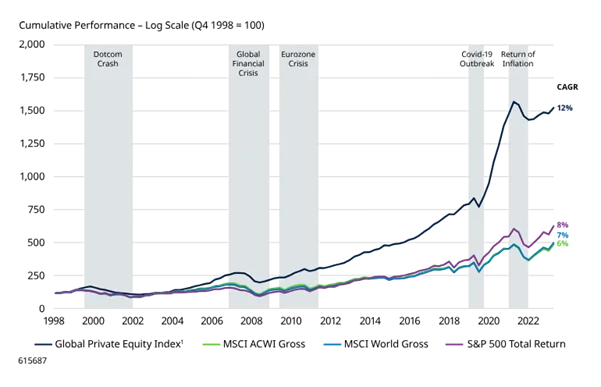

- El private equity, por su parte, ha demostrado una resistencia especial durante las grandes crisis de los últimos 25 años ofreciendo mayores rentabilidades y menor volatilidad que el capital público (gráfico 7).

Gráfico 7:

Desde 1998, la rentabilidad superior de las acciones privadas frente a las públicas se duplicó durante los periodos de crisis.

Fuente: MSCI (Burgiss), Schroders Capital. El índice MSCI Burgiss Global Private Equity Funds es un índice ponderado por capitalización que incluye fondos de adquisición, capital riesgo y crecimiento. Las cifras de rendimiento se basan en los rendimientos ponderados por tiempo trimestrales agrupados en dólares, netos de todas las comisiones a los socios comanditarios. El rendimiento simulado sin crisis supone la exclusión de los periodos con perturbaciones en el mercado. La tasa de crecimiento anual compuesta (CAGR) se calcula sobre un periodo efectivo más corto para reflejar la eliminación de estos periodos. La rentabilidad pasada no es indicativa de resultados futuros.

La deuda privada, como se ha indicado anteriormente en relación con las alternativas a los bonos, puede proporcionar ingresos estables y no correlacionados.

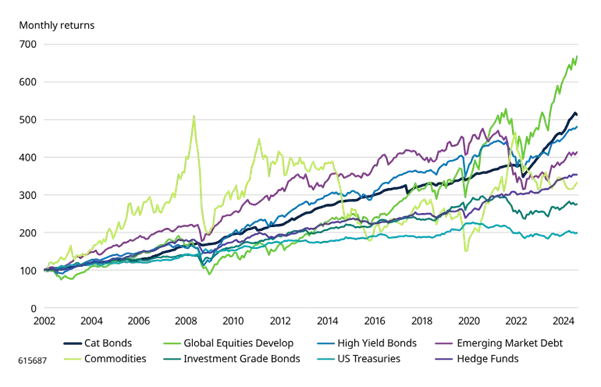

Los valores vinculados a seguros, como los bonos catástrofe, son un diversificador especialmente atractivo dentro del universo de la deuda privada. Los bonos catástrofe o «cat bonds», en inglés, ofrecen una prima de riesgo basada en su exposición a eventos asegurables como huracanes, terremotos u otros desastres naturales. Los ciclos de tipos de interés y crédito, que tienen una influencia tan importante en la deuda pública y los bonos corporativos, tienen poco impacto en los bonos catástrofe. En cambio, sus retornos dependen principalmente de la frecuencia de los desastres naturales y de cómo las aseguradoras valoran la protección contra estos eventos. Los bonos catástrofe y otros valores vinculados a seguros pueden, por lo tanto, servir de cobertura frente a las turbulencias de los mercados tradicionales, al tiempo que proporcionan una fuente de ingresos totalmente diferenciada.

Las ventajas de la diversificación que ofrecen los valores vinculados a seguros, como los bonos catástrofe, se mantuvieron durante los periodos de mayor volatilidad del mercado.

Gráfico 8:

Fuente: (izquierda) LSEG Datastream, 13 de marzo de 2025. (derecha) Schroders Capital, Bloomberg, rentabilidades mensuales desde el 1 de enero de 2002 hasta el 31 de enero de 2025 en USD. Bonos catastróficos: Swiss Re Global Cat Bond TR Index, Renta variable global desarrollada: MSCI World, Bonos de alto rendimiento: BofA Merrill Lynch Global High Yield Index, Deuda de mercados emergentes: JP Morgan EMBI+, Materias primas: S&P GSCI, Bonos con grado de inversión: Bloomberg US Corporate Bond Index, Bonos del Tesoro de EE. UU.: BofA Merrill Lynch US Treasury, Fondos de cobertura: Credit Suisse Hedge Fund Index. Las rentabilidades pasadas no son indicativas de los resultados futuros.

Los fondos de cobertura o hedge funds han sido valorados durante mucho tiempo por su flexibilidad y su potencial de generar rentabilidades en diferentes ciclos del mercado. Mediante el empleo de una serie de estrategias, entre las que se incluyen las posiciones largas/cortas en renta variable, las estrategias neutrales al mercado y las multi-estrategias, los fondos de cobertura pueden tratar de obtener beneficios tanto en mercados alcistas como bajistas, en parte gracias a la protección frente a las caídas que ofrecen las posiciones cortas. Su enfoque dinámico y su gestión activa del riesgo pueden convertirlos en una herramienta valiosa para navegar por la volatilidad y proteger el capital cuando los activos tradicionales se ven sometidos a presión.

-----------------

Una advertencia importante: los mercados privados son menos líquidos

Sin embargo, no hay que perder de vista que los mercados privados son menos líquidos que los públicos. .n los mercados públicos, los inversores pueden retirar la totalidad o una parte de sus inversiones en cualquier día hábil. Las inversiones en mercados privados suelen ofrecer menos oportunidades para que los inversores ejerzan su derecho a vender. Por ello, antes de incluir los mercados privados en su cartera, los inversores deben considerar cuánta iliquidez pueden tolerar y dirigirse a un asesor financiero.

-----------------

Conclusión: gestión activa y activos alternativos, soluciones clave para los problemas críticos actuales

Las guerras comerciales, el recrudecimiento de los conflictos geopolíticos, el crecimiento económico más moderado, la inflación persistente, los tipos de interés elevados, los costes de la descarbonización y la posible incertidumbre sobre cómo se desarrollará la revolución de la inteligencia artificial probablemente mantendrán tanto los mercados de renta variable como los de renta fija en un estado de elevada volatilidad.

Probablemente, la solución para construir carteras consistentes pase por aumentar la diversificación, incluyendo activos alternativos en la cartera, y continuar aplicando una gestión activa.

Nota final:

- Fuente: "La estrategia de inversión 60-40 de confianza acaba de tener su peor año en generaciones,” El diario de Wall Street, 10/19/23

Información importante: Los puntos de vista y opiniones aquí contenidos son los de Remi Olu-Pitan, CFA, Head of Multi-Asset Growth and Income en Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.