¿Tiene capacidad Estados Unidos para afrontar una posible recesión?

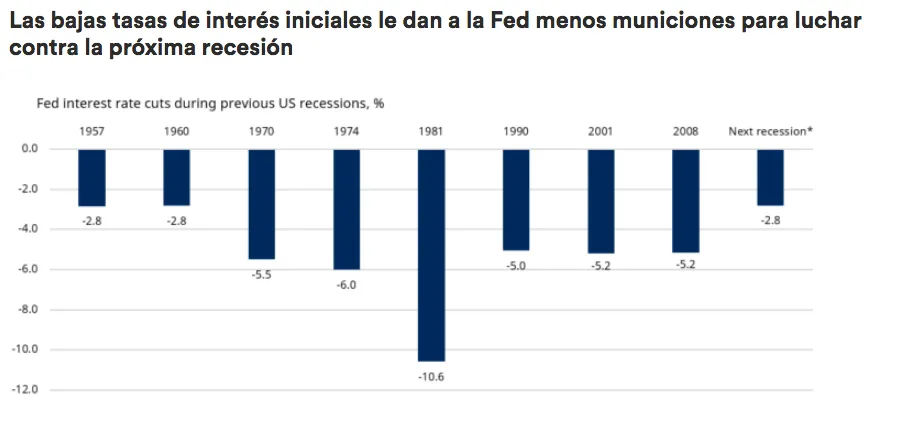

Los tipos de interés tan bajos apuntan a que la Reserva Federal (Fed) necesita expandir su paquete de medidas para combatir una ralentización económica. De hecho, puede que esta herramienta no sea suficiente y haya que modificar la política fiscal actual.

Ahora mismo, los tipos son del 2,5% y solo se espera que aumenten en un 2,75%, una cifra muy por debajo de lo que se pensaba en un principio. Según un estudio de Reuters, es probable que la Fed necesite implementar otras medidas para combatir una recesión, dado que la probabilidad de que esta ocurra en los próximos dos años ha aumentado hasta el 40%.

¿Llegarán los tipos de interés a ser negativos?

En la búsqueda de estas herramientas adicionales, la Fed podría hacer que los tipos sean negativos, como ya ha ocurrido en la Eurozona, Japón, Suiza, Suecia o Dinamarca. ¿Qué significa esto? Unos tipos de interés negativos penalizarán a los consumidores y a las empresas mientras acumulen el patrimonio en cuentas corrientes, ya que su valor disminuirá con el paso del tiempo. No obstante, con los tipos bajos se incentivan los préstamos, el consumo y la inversión. Además, también puede tener otras consecuencias positivas en otros ámbitos como el de los precios de los activos, el tipo de cambio etc.

Llegados a este punto, mantener el patrimonio en efectivo para evitar que los tipos negativos erosionen su valor podría ser una solución, aunque para grandes cantidades de dinero, la logística de almacenamiento y seguridad podrían suponer una barrera. En este escenario, para evitar una salida masiva de dinero, los bancos podrían mantener los tipos de interés de los depósitos a cero, que es básicamente lo que han hecho en otros países en los que se han implementado políticas basadas en tipos de interés negativos. No obstante, a largo plazo, esta solución puede repercutir de forma negativa en la rentabilidad de los bancos, ya que los tipos por los que les remunera el Banco Central son negativos, mientras que los tipos que pagan los clientes se mantienen a cero.

Por lo tanto, aunque los tipos de interés negativos pueden ayudar a estimular la demanda, no son una solución 100% efectiva ya que también tendrán consecuencias negativas para los bancos.

¿Podría ser la solución reiniciar la flexibilización cuantitativa (QE)?

Además, teniendo en cuenta el contexto, la Reserva Federal podría reanudar su programa de QE (política monetaria expansiva para fomentar la compra de activos gubernamentales y reducir los costes de la deuda pública) con el fin de reducir los costes derivados de los préstamos para consumidores y empresas.

Sin embargo, reanudar el programa de flexibilización cuantitativa también podría suponer que se generen burbujas de activos o desigualdades económicas, lo que podría limitar estas acciones.

¿Qué hay de abandonar las metas de inflación?

Algunos expertos han estado pidiendo un marco alternativo que se aplicaría solo en circunstancias excepcionales. Por ejemplo, la Reserva Federal podría adoptar un objetivo temporal de precios para mantener los tipos de interés a largo plazo en el 2% solo cuando a corto plazo estén a cero o cercanos a dichos nivel.

Las tasas se mantendrían más bajas durante más tiempo para compensar los períodos en que la inflación estaba por debajo del objetivo. Sin embargo, al igual que pasa con la QE, los responsables de las políticas deberían evaluar cuidadosamente los beneficios y riesgos a largo plazo de este enfoque.

¿Puede la política fiscal ser la solución definitiva?

De nuevo, el contexto deja al gasto público o los recortes de impuestos como impulsos para salvar la situación. La reciente oleada de populismos ha aumentado el apetito público por tales medidas.

Pero algunos expertos dicen que una reforma impositiva de los EE.UU, que ha salido con un mal “timing”, ha reducido el potencial de ofrecer un paquete de estímulo fiscal anticíclico. Por ejemplo, las proyecciones aseguran que para 2020 el déficit de EE.UU doblará el déficit medio de este país antes de la recesión y la deuda de EE.UU ya supera el 100% del PIB.

Un documento académico recientemente publicado por el ex economista jefe del FMI, Olivier Blanchard, cuestiona la opinión de que los altos niveles de deuda pública sean un problema. Su argumento es que, mientras se espera que las tipos de interés se mantengan por debajo de las tasas de crecimiento, se puede emitir deuda para financiar el gasto gubernamental sin aumentar los impuestos.

Las preguntas sobre si la política fiscal es sostenible realmente se reducen a si es probable que esta tendencia continúe. Suponiendo que la Reserva Federal vuelva a la QE (o utilice otras herramientas de política no convencionales) y que los inversores estén dispuestos a financiar el déficit de los EE.UU, es probable que el país tenga más margen fiscal para estimular la economía durante una recesión de lo que parece.

Conclusiones

Entonces, ¿Estados Unidos tiene suficientes herramientas para luchar contra la próxima recesión? La Reserva Federal tiene margen y puede implementar políticas monetarias alternativas, pero no está claro si pueden compensar completamente unos tipos de interés tan bajos. Esto sugiere que la acción de la política fiscal probablemente será necesaria para aliviar la carga de estabilizar la economía durante una recesión.

Información Importante

Las opiniones expresadas aquí son las de Sean Markowicz, analista de estrategia y Research de Schroders y no representan necesariamente las opiniones declaradas o reflejadas en las Comunicaciones, Estrategias o Fondos de Schroders. Este documento tiene fines informativos exclusivamente y no se considera material promocional de ningún tipo. La información aquí contenida no se entiende como oferta o solicitud de compra o venta de ningún valor o instrumento afín en este documento. No se debe depositar su confianza en las opiniones e información recogidas en el documento a la hora de tomar decisiones de inversión y/o estratégicas. La información aquí contenida se considera fiable, pero Schroders no garantiza su integridad ni su exactitud. La rentabilidad registrada en el pasado no es un indicador fiable de los resultados futuros. El precio de las acciones y los ingresos derivados de las mismas pueden tanto subir como bajar y los inversores pueden no recuperar el importe original invertido. Las previsiones están sujetas a un alto nivel de incertidumbre sobre los factores económicos y de mercado futuros que pueden afectar a los resultados futuros reales. Las previsiones recogidas en el documento son el resultado de modelos estadísticos basados en una serie de supuestos. Las previsiones se ofrecen con fines informativos a fecha de hoy. Nuestros supuestos pueden variar sustancialmente en función de los cambios que puedan producirse en los supuestos subyacentes, por ejemplo, a medida que cambien las condiciones económicas y del mercado. No asumimos ninguna obligación de informarle de las actualizaciones o cambios en estos datos conforme cambien los supuestos, las condiciones económicas y del mercado, los modelos u otros aspectos. Publicado por Schroder Investment Management Limited, Sucursal en España, c/ Pinar 7 – 4ª planta.28006 Madrid – España.