Tres razones que nos invitan a ser optimistas con el crédito europeo

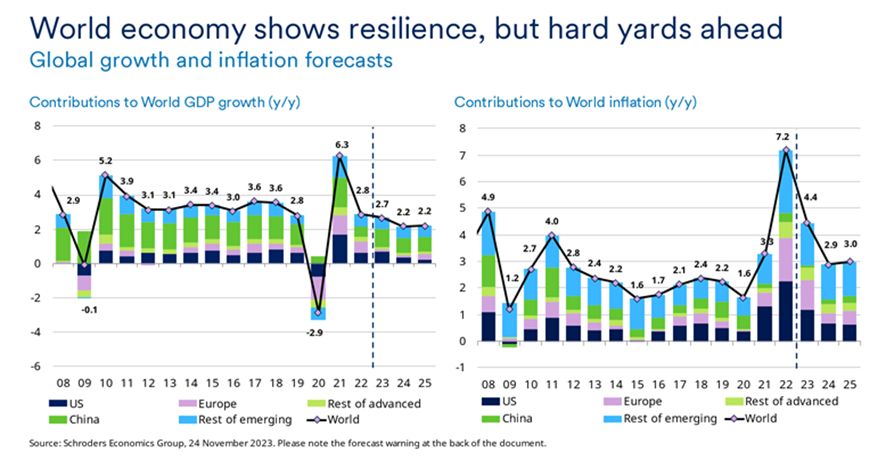

2023 fue otro año turbulento para los mercados de capitales. En marzo, la estabilidad del sistema financiero global fue puesta en entredicho una vez más. Además, la volatilidad se disparó con el colapso del Silicon Valley Bank en Estados Unidos y la absorción de Credit Suisse por parte de UBS. Adicionalmente, el mercado de tipos vivió fuertes oscilaciones ya que tanto la Reserva Federal y el Banco Central Europeo siguieron subiendo los tipos para mantener la inflación bajo control. Mientras la economía estadounidense se mantuvo relativamente bien, la economía europea y especialmente el sector manufacturero sufrieron más debido a las restrictivas condiciones financieras. Por otro lado, las tensiones geopolíticas se mantuvieron elevadas.

Hay tres buenas razones para ser positivos con el crédito europeo con grado de inversión en 2024.

1) Entorno macroeconómico y política de los bancos centrales

La actividad económica débil y los signos de descenso de la inflación en la Eurozona han llevado a los mercados a anticipar el final de las subidas de tipos (y a prever bajadas en 2024). Esto crea un panorama favorable para el crédito, con un potencial de ganancias por el lado de la revalorización del capital.

Se espera que la inflación siga bajando hasta el 2% fijado como objetivo por el Banco Central Europeo. Es probable que esto se deba a un descenso de la inflación de los servicios. El impacto desinflacionista de los bienes ya se ha hecho notar. Se espera que la disminución de los márgenes de beneficio de las empresas haga mella en el mercado laboral. En general, esperamos que se debilite y se enfríen las intenciones de contratación sin que haya un fuerte aumento del desempleo. Al mismo tiempo, creemos que la economía europea se está recuperando desde niveles muy bajos, aunque el crecimiento se mantendrá en niveles contenidos. En ese entorno, el sector manufacturero podría experimentar una recuperación gracias a una política monetaria menos restrictiva.

2) Medidas favorables a los tenedores de bonos

El aumento de los tipos de interés ha incrementado el coste de la financiación en comparación con los últimos años, desplazando el valor económico de los accionistas a los obligacionistas. Por lo tanto, las empresas tienen un fuerte incentivo para reducir la deuda, recortar costes y reducir las inversiones (una gran parte de su flujo de caja se destina a pagar a los bonistas). Esto aumentará la dispersión del mercado, lo que proporciona oportunidades de rentabilidad para los inversores activos con un enfoque bottom-up. Al mismo tiempo, el riesgo de fusiones y adquisiciones es bajo.

3) Valoraciones

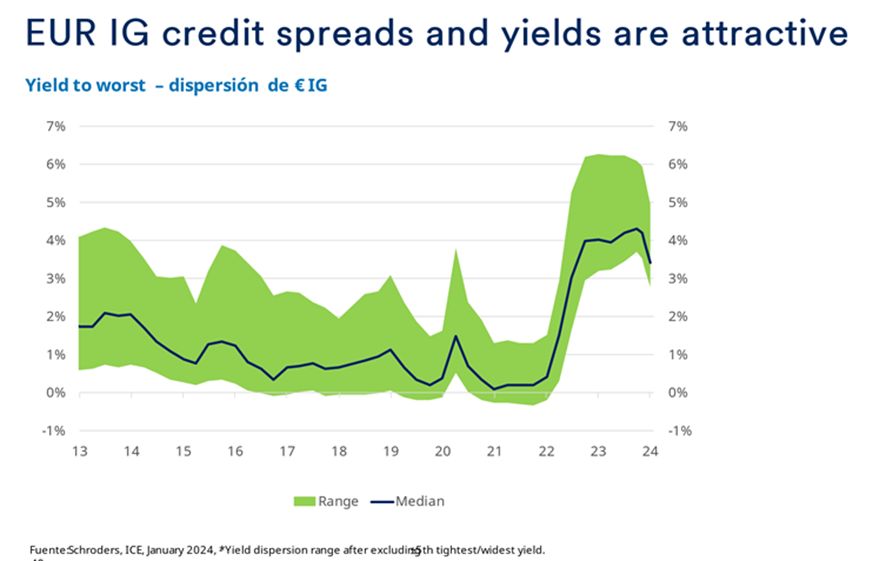

Las valoraciones actuales siguen siendo atractivas, ya que los rendimientos y los diferenciales aún no se han estrechado tanto, a pesar de haber partido de niveles muy elevados. El diferencial del mercado de investment grade (grado de inversión) en euros se sitúa en el percentil 76% en comparación con los últimos 10 años, lo que ilustra una prima frente a la media histórica. Además, se ha quedado rezagado con respecto a otros mercados mundiales de crédito de grado de inversión y parece atractivo en términos relativos. En general, los rendimientos del crédito europeo investment grade siguen ofreciendo potencial para obtener rentabilidades futuras e ingresos atractivos. Además, tienen el valor añadido de ser un amortiguador frente a la volatilidad futura.

Información importante: Los puntos de vista y opiniones aquí contenidos son los del equipo de crédito de Schroders, y no necesariamente representan puntos de vista expresados o reflejados en otras comunicaciones, estrategias o fondos de Schroders. Este material tiene la intención de ser sólo para fines informativos y no tiene la intención de ser material promocional en ningún sentido. El material no pretende ser una oferta o solicitud de compra o venta de ningún instrumento financiero. El material no tiene la intención de proporcionar y no se debe confiar en él para la contabilidad, asesoramiento jurídico o fiscal, o recomendaciones de inversión. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Las rentabilidades pasadas no son una guía para las rentabilidades futuras y es posible que no se repitan. El valor de las inversiones y los ingresos de las mismas pueden disminuir o aumentar, y los inversores pueden no recuperar las cantidades invertidas originalmente. Todas las inversiones implican riesgos, incluido el riesgo de una posible pérdida de capital. Se cree que la información aquí contenida es fiable, pero Schroders no garantiza su integridad o exactitud. No se debe confiar en las opiniones y la información de este documento cuando se toman decisiones individuales de inversión y/o estratégicas. Los dictámenes de este documento incluyen algunos pronósticos. Creemos que estamos basando nuestras expectativas y creencias en suposiciones razonables dentro de los límites de lo que sabemos actualmente. Sin embargo, no hay garantía de que se vayan a realizar previsiones u opiniones. Estos puntos de vista y opiniones pueden cambiar.