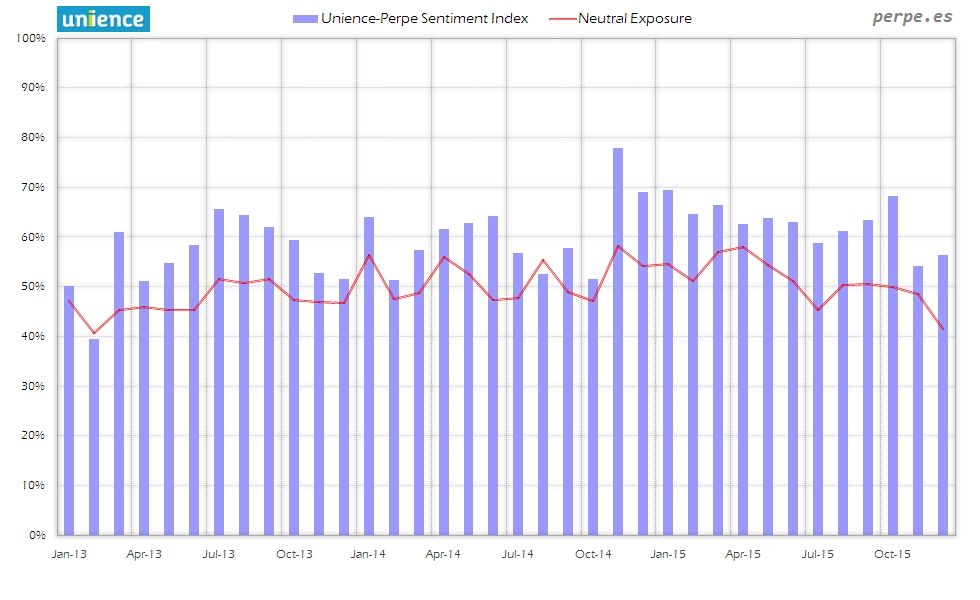

Aumenta ligeramente la exposición al terminar el año

Los gestores activos españoles de fondos de inversión y SICAV incrementaron en casi 2 puntos porcentuales su exposición a la bolsa en diciembre frente al mes pasado, que había registrado el mínimo en algo más de un año.

La encuesta mensual del índice de sentimiento Smart-ISH realizada por Unience-Perpe muestra una exposición media del 56,3% de acuerdo a las respuestas de los 14 gestores participantes en esta ocasión. La posición neutral se sitúa en el 41,5%.

Para identificar este porcentaje, a cada gestor se le preguntó cuál sería su peso medio en renta variable en cartera, si +100 fuera estar totalmente invertido y -100 totalmente bajista.

Este dato no tiene por qué representar su exposición real a los mercados de renta variable, sino la que tendrían en función de sus expectativas del mercado.

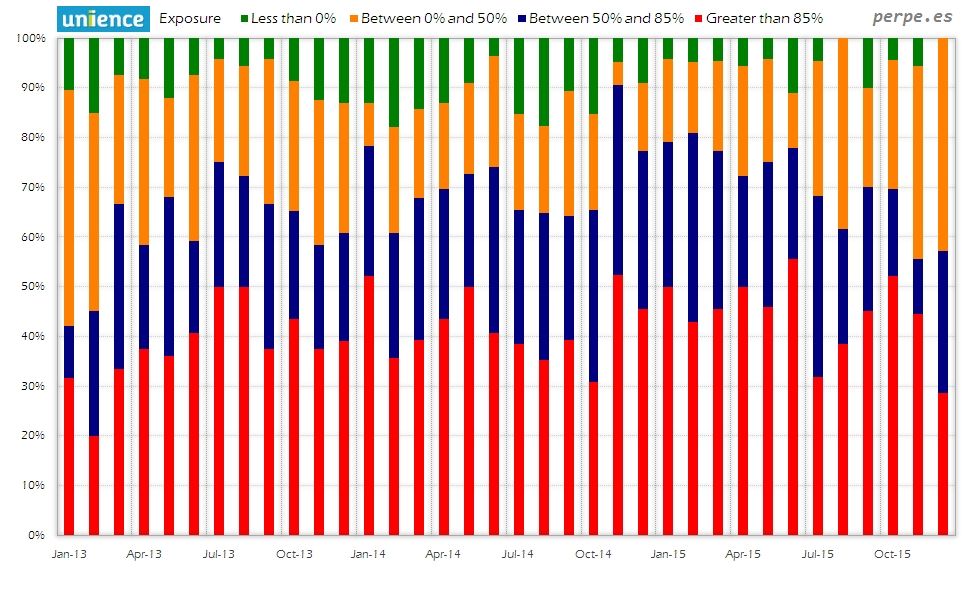

Atendiendo a las respuestas individuales, ningún profesional mantendría exposición total a la renta variable y sólo un 29% tendría un 85% o más de su cartera en bolsa, segundo nivel más bajo desde que se realiza la encuesta hace exactamente 3 años. De la misma forma, ninguno de ellos es bajista, algo que sólo sucedió también el pasado agosto.

Entre aquéllos gestores que participaron también el mes anterior, un 40% se mostraría más alcista, frente al 50% que reduciría su posición en el mercado. Por lo tanto, el 10% restante no modificaría su opinión con respecto al mes de noviembre.

Algunos de los comentarios opcionales de los gestores que han aceptado ser citados se publican a continuación, si bien los resultados de la encuesta se realizan de manera anónima.

- Christian Torres , ( @chtorres ), gestor de Solventis EOS SICAV : “A pesar de los comentarios de Draghi en relación a la extensión del QE como bajada del nivel del depósito a -30pbs en donde el mercado por lo que se ve, esperaba algo más (¡y no sé el qué!), nuestra visión del mercado de Renta Variable sigue siendo positiva, encontrando valoraciones razonables. Si es verdad que el crecimiento europeo será escaso, pero también la inflación estará inusualmente baja, si las materias primas, como parece, no cambian en exceso, sus expectativas de demanda/oferta, como así parece que será, al menos en el corto plazo. Un revulsivo inesperado para el mercado, sería ver a China creciendo finalmente más en el entorno del 7%, cosa que por una parte alejaría visiones de escaso crecimiento mundial como animar algo a esa inflación que el BCE no para de querer impulsar y que le está costando.”

- David Cano , ( @dcano ) , socio de Españoleto Gestión Global ( Grupo de AFI en Unience ): “La reducción de la volatilidad de los mercados financieros, así como la de EGG tras la rebaja del riesgo de meses atrás, ha permitido incrementar la exposición a renta variable, si bien, de forma reducida. Así, en noviembre se ha aumentado el peso de RV un 0,3%, hasta 21,5%, lo que significa un posicionamiento “neutral”. La inversión sigue teniendo un claro sesgo europeo y japonés (sin emergentes ni EEUU) y, desde el punto de vista sectorial, destaca materias primas. La exposición a éstas se realiza, además de forma directa, mediante la inversión en un ETF. Se ha vuelto a incrementar la ponderación en el mes, ahora en un 0,8%, de tal forma que la exposición es un 4,6%. Seguimos pensando que se está generando un suelo en la cotización de las materias primas que hace recomendable tener exposición a este mercado, aunque sea de forma limitada. Otro activo cuyo peso se ha incrementado en el mes es la renta fija emergente denominada en moneda local. El aumento ha sido de un 0,9%, de tal forma que ya pondera 8,6%. A esta exposición hay que sumarle un 5,4% denominada en USD (el total de renta fija emergente es de un 14,0%). Junto a la renta fija emergente, el otro pilar de la cartera es la renta fija high yield. En este caso, el mes se salda con una ligera reducción del peso (-1,3% hasta el 19,3%) tras la venta de un fondo de RF HY EEUU. La venta de este fondo se realizó para reducir exposición a USD. Y es que tras la nueva apreciación frente al EUR se ha decidido minorar la inversión en USD, que en la actualidad es del 3,2% (frente al 6,7% del mes pasado). El resto de exposición a divisa (hasta un 8,1%) se completa con GBP 3,3% y con NOK (se ha elevado en el mes un 0,7% hasta el 1,6%). Ligero aumento de RFP grado de inversión (+1,7%, hasta 4,0%) tras la adquisición de un fondo especializado en emisores financieros. Otro de los ejes de la cartera es la deuda pública de Portugal (10,6%), cuyo peso se mantiene estable en el mes. Consideramos que sigue siendo atractivo el diferencial frente al Bono español y el Bund alemán (100 pb y 200 pb, respectivamente). La cartera se completa con un 7,2% en renta fija convertible y un 9,8% en fondos de gestión global (repiten peso). Por último, a lo largo del mes se ha aprovechado la subida del Eurostoxx y la todavía alta volatilidad implícita para vender opciones CALL, con vencimiento DIC15 (aunque elevando strikes a 3.550 y 3.600) y comenzar a vender MAR16 (strike 3.600).”

- Iván Martín gestor de Magallanes Value Investors: En el mes de noviembre hemos aumentado el nivel de inversión comprando valores que ya teníamos en cartera. Hemos incorporado además dos nuevas compañías.

- José Manzanares, gestor de SC Alternative Fund SICAV: “Mercado alcista con probable rally de navidad pero ya cotizando a niveles elevados.”

-Rafa Peña, gestor de Adriza Neutral: “Nuestra posición en renta variable durante el ejercicio ha sido de infraponderación, y se mantiene para el último mes del año. La volatilidad del mercado y las exigentes valoraciones para los crecimientos de beneficios previstos, especialmente en Europa, nos ha llevado a posicionarnos más en activos subordinados de renta fija que aportan beta a la cartera pero a traves de activos con mayor valor en nuestra opinión"

- Miguel Jiménez , gestor de Renta 4 Pegasus ( Grupo de Renta 4 en Unience): “El fondo de mercado sigue siendo bueno; crecimiento económico sin inflación. El cambio más importante en la estrategia es la de cubrir las posiciones fuera de la zona euro, ya que el € podría rebotar después de la debilidad de las últimas semanas.”

- Xavier Brun , gestor de Solventis EOS SICAV ( Grupo de Solventis en Unience ): No hay grandes noticias empresariales por lo que el movimiento de los mercados responde más a la psicología de los inversores que a los beneficios. Las materias primas continúan deprimidas por la escasa demanda y el exceso de oferta, aunque no todas son iguales. Vemos que el consumo interno en Europa es sano, aunque como todo lo que depende de personas va en función de cuándo ellas decidan consumir. A la espera que salgan otra ver resultados empresariales en enero, los mercados bailarán al son de la bipolaridad de 4 manos grandes amenizado con mensajes del banco central. Para los que solo sabemos bailar con la música empresarial, mejor lo miramos desde la barrera.