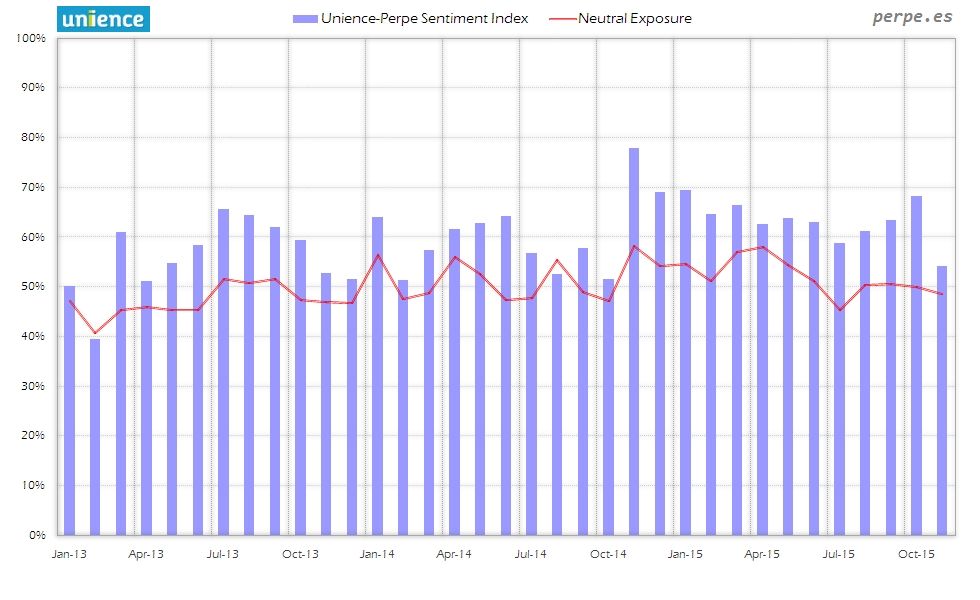

Cae la exposición a bolsa al mínimo en más de un año

Los gestores activos españoles de fondos de inversión y SICAV disminuyeron su exposición a la renta variable en el mes de noviembre en más de 14 puntos porcentuales con respecto al mes anterior, quedando al nivel más bajo desde octubre del año pasado.

La encuesta mensual del índice de sentimiento Smart-ISH realizada por Unience-Perpe muestra una exposición media del 54,1% según las respuestas de los 18 gestores que participaron este mes. En cualquier caso, la sobreponderación es del 5,7%, menor nivel en 7 meses, situándose por tanto la posición neutral en el 48,4%.

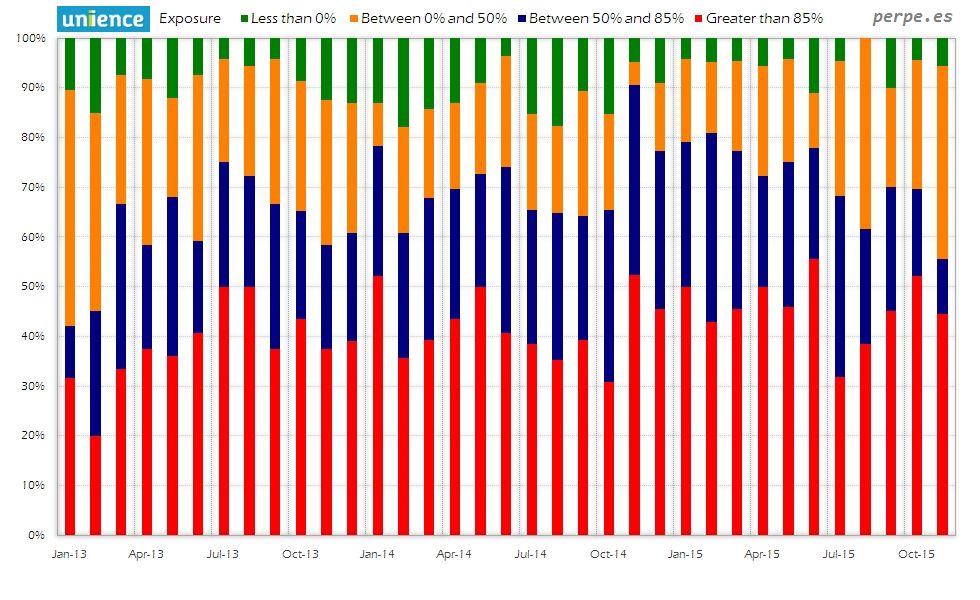

Para identificar este porcentaje, a cada gestor se le preguntó cuál sería su peso medio en renta variable en cartera, si +100 fuera estar totalmente invertido y -100 totalmente bajista.

Sólo un gestor tendrían una exposición total en el mercado, de la misma manera que un único profesional sería bajista en la renta variable. Un 44% del total de gestores mantendrían un 85% o más de su cartera en bolsa.

En los profesionales que también respondieron el mes pasado, un 19% aumentaría su inversión en bolsa frente a un 56% que reduciría exposición. De esta forma, el 25% restante no realizaría cambios con respecto al mes pasado.

- Christian Torres , ( @chtorres ), gestor de Solventis EOS SICAV : “A pesar de que los resultados empresariales, en la zona EEUU han defraudado por la parte de financiera y todo lo relacionado a ventas Asia, como en Europa, retoques a la baja o escasa visibilidad para el 2016 por parte de algunas compañías, el entorno y las valoraciones siguen siendo conductivas para la renta variable, especialmente en los finales de año y esa clara entrada de dinero de fondos de pensiones, los cuales poco a poco mirarán tener algo más de peso en bolsa ante la escasa rentabilidad real a largo plazo de la renta fija, especialmente en el entorno actual de la curva de tipos europea.”

- David Cano , ( @dcano ) , socio de Españoleto Gestión Global ( Grupo de AFI en Unience ): “Octubre se salda con la mayor revalorización mensual de Españoleto Gestión Global (+3,32%) desde su nacimiento, justo ahora hace 6 años. Y es que a los 170 pb de aportación de la renta variable (hemos reducido peso en el mes desde 22,5% hasta 21,1%) se le suman 45 pb por high yield y 40 pb por renta fija emergente. Sendos activos de renta fija siguen siendo diferenciales, al ponderar, respectivamente, un 20,7% (+3,8% en el mes, hasta situarse en un máximo histórico) y un 13,1%. En el caso de la renta fija emergente, aunque cae su peso un 1,5%, se aumenta la importancia relativa de la emitida en moneda local, que ya pondera un 7,8%. Otro de los ejes de la cartera es la deuda pública de Portugal (10,6%) si bien este activo drena en octubre 11 pb de rentabilidad ante al aumento de TIR asociado a las dudas sobre la gobernabilidad del país. Hemos aprovechado la relajación del tramo a 10 años de Italia por debajo del 1,50% tras el preanuncio del BCE de una ampliación del Q€ para eliminar la posición de EGG (ponderaba un 3,4%) y consolidar así el beneficio (la posición la abrimos en julio, con una TIR por encima del 2,0%). Mantenemos el 3,4% en deuda pública española a 10 años con vencimiento medio 9,4 años. Decíamos al principio que se ha dado un paso más en la reducción de la exposición a renta variable. Así, se aprovechó el rebote del sectorial bancos europeos para vender el 1,1% que había en cartera. La ponderación actual de la RV es del 21,2%, lo que supone un mínimo de los dos últimos años (en enero el peso era del 30%). La inversión tiene un claro sesgo europeo y japonés (sin emergentes ni EEUU) y, dentro de los sectores, destaca materias primas. La exposición a éstas se realiza, además, de forma directa mediante la inversión (3,9%) en un ETF. La cartera se completa con un 7,2% en renta fija convertible y un 9,7% en fondos de gestión global, así como con una exposición a USD del 10%. En octubre el uso de derivados ha drenado rentabilidad a la cartera, aunque de forma dispar. Las posiciones cortas en futuros sobre Eurostoxx 50 restan 77 pb y las largas en puts DIC15 @2.900 11 pb, compensadas parcialmente por las puts vendidas DIC15 @3.000 (aportan 59 pb).”

- Diego Mendoza , de AFI ( Grupo de AFI en Unience ): “En octubre hemos aprovechado las recuperaciones de las cotizaciones de la renta variable para ir reduciendo el peso y asegurar una rentabilidad interesante en el año en la parte de la cartera de renta variable. En renta fija, seguimos comprando riesgo de crédito en vez de riesgo de mercado. Así, continuamos apostando por el high yield euro short duration y eliminamos la exposición a la deuda pública. Los otros vértices de riesgo que incrementamos son la renta fija emergente y la deuda subordinada bancaria.”

- Edwin Voerman , gestor de Alpha Plus Gestión Flexible : : “RV Directa: 23,80%; RV Socimis: 9,05%; RV Opciones Indices (Eurostoxx & S&P): -6,15%; RV Futuros Indices: -7,00%.”

- Hernán Cortes, gestor de Adriza Neutral: “Nos mantenemos prudentes con las bolsas desarrolladas a estos niveles, con los datos que disponemos nos parecen razonablemente valoradas.”

- Javier Galán , gestor de Renta 4 Valor Europa FI en Renta 4 ( Grupo de Renta 4 en Unience ) : : “Durante este mes hemos recogido muy positivamente varios datos macroeconómicos en EEUU, Europa y China, para que el mercado rebote y recupere una parte importante de lo perdido en verano por los miedos de una subida de tipos en EEUU y una desaceleración descontrolada en China. Los bancos centrales siguen en modo expansivo y siguen dando apoyo a los mercados cuando tenemos presión macro o financiera como fue el caso. Creo que después de las correcciones de los mercados desde junio, el mercado volverá a recoger la tendencia alcista de los últimos años con revalorizaciones significativas de los índices de renta variable. Repasando la tesis de inversión en renta variable europea de principios de año, no ha cambiado nada: tipos en 0%, recuperación de los beneficios empresariales, depreciación del euro, caída de las materias primas, recuperación del consumo y la inversión en Europa desde niveles muy bajos, etc. Si hay recesión, en los próximos meses, los indicadores adelantados de crecimiento (ISM, PMI, IFO, confianza empresarial, confianza de los consumidores, etc.), junto con los indicadores de consumo, producción industrial y empleo, mostrarán debilitamiento significativo y será entonces cuando los mínimos que vivimos en septiembre de 2015, los cuales son muy parecidos a los que vivimos en octubre de 2014, no sirvan de soporte para los mercados y nos adentremos en un mercado bajista. Creo que el escenario recesivo está todavía lejos de que se produzca, pero si estoy en un error, que obviamente lo puedo estar, los párrafos anteriores muestran algunas variables claves que tenemos que vigilar para cambiar el sesgo de inversión de nuestro patrimonio a mucho más conservador. De momento, sigo positivo con la revalorización de los mercados para los próximos meses.”

- Miguel Jiménez , gestor de Renta 4 Pegasus ( Grupo de Renta 4 en Unience): “Esperamos consolidación después de las alzas registradas. Los temores sobre una desaceleración brusca de la economía deberían disiparse y este hecho es bueno para los activos de riesgo.”

- Ricard Torrella , gestor de Intervalor Acciones Internacional: “Hemos subido fuerte con este alza de los mercados. En estos niveles hemos reducido algo nuestra exposición de cara a incrementarla al cierre de ejercicio y posible rally final de año, en cuanto haya una corrección pequeña.”

- Xavier Brun , gestor de Solventis EOS SICAV ( Grupo de Solventis en Unience ): “Resultados del tercer trimestre relativamente buenos, a pesar que el tono es de reducciones a la baja. Después de las bajadas de agosto aprovechamos para incrementar posición y reestructurar cartera, sobreponderando aquellas posiciones con mayor margen de seguridad. Vemos valor en empresas de consumo en Europa, el desapalancamiento de la mayoría de empresas (mejor salud), junto unos ROE sobre el 10% que hacen que no se incentive añadir capacidad. Si añadimos medidas para incrementar consumo (vía Banco Central) y que pueden entrar "más consumidores" si las elevadas tasas de paro disminuyen, hace que estemos tranquilos con empresas de consumo en Europa.”