Aterriza como puedas: por qué los bancos centrales volverán a fallar

Los inversores otorgamos a los banqueros centrales cierta aura de capacidad de control de la situación. Quizá por el poder que manejan, por la cantidad de datos que tienen a su alcance o por las potentes armas con las que pueden disparar.

Estos días, por ejemplo, el mercado parece dar validez con sus valoraciones a la visión que la Reserva Federal estadounidense muestra sobre su economía: que serán capaces de moderar el crecimiento de la inflación, enfriando el crecimiento con las subidas de tipos, pero sin llegar a matarlo. El llamado "aterrizaje suave", con el que lograr cuadrar el círculo sin provocar una recesión intensa.

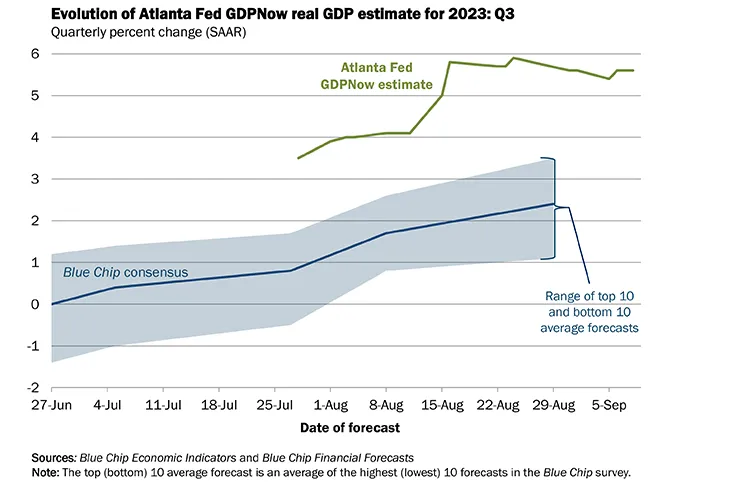

Por ahora, parece que las cifras le dan la razón. EEUU tan sólo entró en una exigua recesión técnica en 2022, de la que salió rápido. Este verano incluso hay señales que apuntan a una renovada fortaleza. El índice GDPNow que elabora la Fed de Atlanta estima ahora un sorprendente crecimiento interanual del 5,6% para el tercer trimestre, a partir de los datos adelantados de actividad que mide. Muy por encima de las expectativas del consenso.

Esto, a pesar de estar viviendo una de las mayores subidas de tipos de la historia. Un repunte salvaje que ha llevado en un año y medio los tipos de interés del 0,25% hasta el 5,25%... Y probablemente subiendo. Una acción con la que parece haber contribuido a moderar la inflación, consiguiendo su objetivo de no provocar una gran recesión. ¿Éxito, por lo tanto?

No tan deprisa...

Otras veces ha pasado lo mismo y luego se han torcido la situación. Como apuntan en este informe desde JPMorgan AM: "Históricamente, cuando la Reserva Federal finaliza el ciclo de subidas de tipos, a menudo parece que inicialmente ha logrado un aterrizaje suave, al menos por algún tiempo. 2000-2001 y 2006-2007 son ejemplos de ciclos que primero se vieron con optimismo, aunque la situación cambió poco después", explican.

No hace falta explicar lo que sucedió después de 2001 o de 2007...

Si miramos al BCE... Los más viejos del lugar recordarán las ácidas críticas por las que pasó a la historia Jean Claude Trichet. El 3 de julio de 2008, con la economía europea ya claramente debilitándose, dio un giro extra a su ciclo de subidas de tipos de interés, en lo que se consideró uno de los mayores errores históricos de política monetaria.

¿Se estará pasando ahora de rosca también el organismo europeo? El debate se intensifica entre quienes creen que la autoridad monetaria ya ha ido demasiado lejos, que las condiciones financieras se han endurecido sobremanera, y quienes piensan que hasta que la inflación no baje a niveles próximos al 2%, el BCE tiene que seguir con el martillo pilón de las subidas, porque su mandato es la estabilidad de precios.

En Ibercaja Gestión, según este análisis, piensan "que los datos macro y de inflación publicados recientemente aconsejan una pausa, pero no nos olvidemos que el principal mandato del BCE es vigilar la inflación y que Lagarde ya fue clara antes del verano (contralarán la inflación pase lo que pase)".

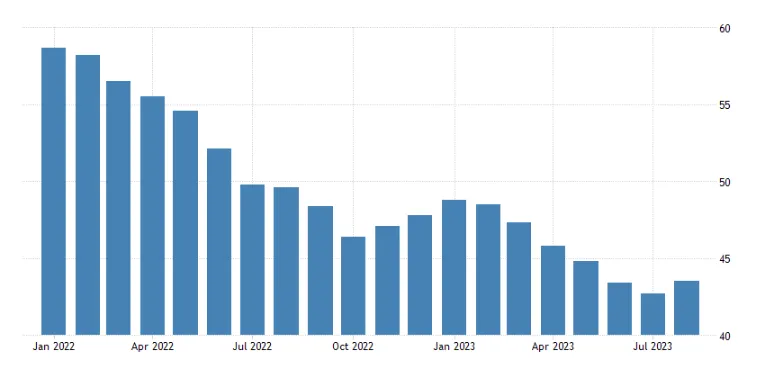

El tema es que ya están pasando cosas. Al revés de la economía de EEUU, en la Europa las señales inquietantes se acumulan. La produccion industrial, medida por el PMI, acumula ya más de un año en zona de contracción.

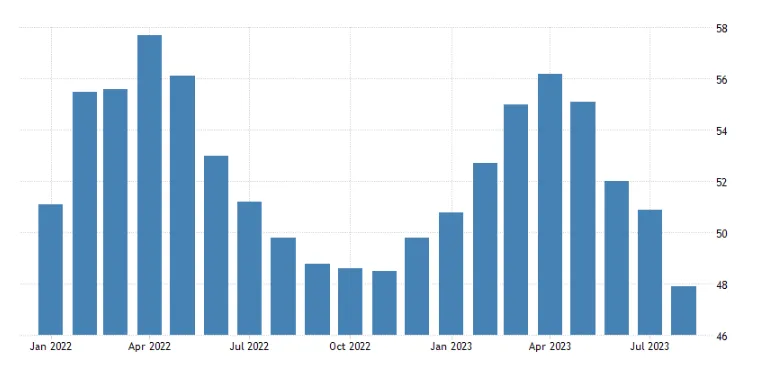

Y el sector servicios, que había resistido bastante bien los últimos meses, también ha entrado en territorio recesivo en agosto.

Puede sorprenderte como a mí, porque yo también he visto todos los restaurantes top repletos este verano y los hoteles llenos. Pero quizá nos estamos acercando al punto en que se está acabando el que el ahorro extra que muchas personas habían acumulado durante el covid, cuando no podíamos gastar ni queriendo.

Uno entiende que el BCE esto lo sabe, que tendrá cientos de informes alertando de que este hecho podría acelerar la caída del consumo que llega meses después de iniciarse un ciclo de subidas de tipos... Y que sus decisiones las toman teniendo en cuenta esta información.

Pero luego te acuerdas de aquella subida de tipos de Trichet... O de la cantidad de veces que nos dijeron tanto Powell como Lagarde hace apenas dos años que la inflación era transitoria, que no sería un problema significativo... Que ya te entran las dudas.

"Si aparecieran grietas en la economía, el mercado podría volver a descontar una recesión con las tires de los bonos en general más bajas y rentabilidades positivas potencialmente considerables", explican desde JPMorgan AM.

A lo mejor los bancos centrales consiguen con su magia no romper nada... Pero, como mínimo, debemos tener en cuenta que pueden equivocarse y provocar fuertes episodios de volatilidad en mercado. Preparar nuestras carteras y asegurarnos de que tenemos el perfil de riesgo que podemos soportar en nuestras inversiones.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.