Esto es lo que ‘dejan de ganar’ los inversores del mayor fondo español por no comparar

Unos amigos que han recibido una herencia de unos cuantos cientos de miles de euros me pidieron el otro día consejo sobre una propuesta que les habían hecho en Caixabank. Yo les advertí que no soy asesor, que simplemente les podría analizar los productos para que tengan más información. Y me dijeron que OK, así que eso hice.

La oferta consistía de 3 fondos de inversión, con una parte significativa en el que voy a comentar en este post, porque se ha convertido este año en el mayor fondo español por patrimonio bajo gestión: el Caixabank Monetario Rendimiento.

Lo deben estar metiendo desde las sucursales como pieza básica en toda cartera, porque sumando las distintas clases ha captado más de 6.000 millones de euros en el primer semestre de 2024. Su patrimonio se eleva ya por encima de los 16.000 millones de euros.

De esta cifra, 7.800 millones de euros están en la clase Plus, dirigida a inversores a partir de 50.000 euros, que es la que ofrecieron a mis amigos. La poseen unos 87.500 partícipes, que por lo tanto de media tienen unos 90.000 euros invertidos en el fondo.

Conviene recordar que los fondos monetarios destacan como los más simples y conservadores de toda la panoplia de opciones al alcance de los inversores y que en realidad deberían considerarse más como alternativa a cuentas remuneradas o depósitos que otra cosa. Más bien gestión de la liquidez que inversión a medio y largo plazo.

Sólo contratan letras y emisiones de renta fija a muy corto plazo de los tesoros nacionales y de emisores de muy alta calidad crediticia.

Su bondad frente a comprar letras directamente es que no sólo contratan una emisión, sino miles de ellas y de distintos emisores, con lo cual tienen una diversificación mucho mayor, que es interesante para una parte de la cartera en la que no queremos ningún riesgo. Además, de que se puede recuperar en cualquier momento (sin tener que ir al mercado secundario, como con las letras) y el interés se va incorporando diariamente a la cantidad invertida.

Pero en cuanto a rentabilidad, aspiran a la de los tipos de interés a muy corto plazo, menos la comisión de gestión que cobran. Esto hace que este coste tenga mayor importancia si cabe que en otras opciones, porque marca la diferencia al elegir entre uno u otro fondo. Si los tipos rondan el 4% y se mantienen estables a un año, un fondo con una comisión del 0,7% ganará un 3,3%, mientras que uno con una del 0,05%, alrededor de un 4%.

Pues bien, esto es justo lo que ha pasado con este superventas de Caixabank respecto a otros fondos comparables con costes mucho más bajos. Las comisiones del Caixabank Monetario Rendimiento dependen de la clase de acción que nos ofrezcan (cuanto menos dinero para invertir, más caro).

La clase Plus, que es la que han ofrecido a mis amigos, cobra un 0,675% de gestión más un 0,025% de depositaría: lo que suma un 0,7%. Si hacemos cálculos, para una inversión media de 90.000 euros esto supone unas comisiones cada año de 630 euros. Para los clientes con menos de 50.000 euros, las comisiones de la clase Estándar, se elevan casi al 1%.

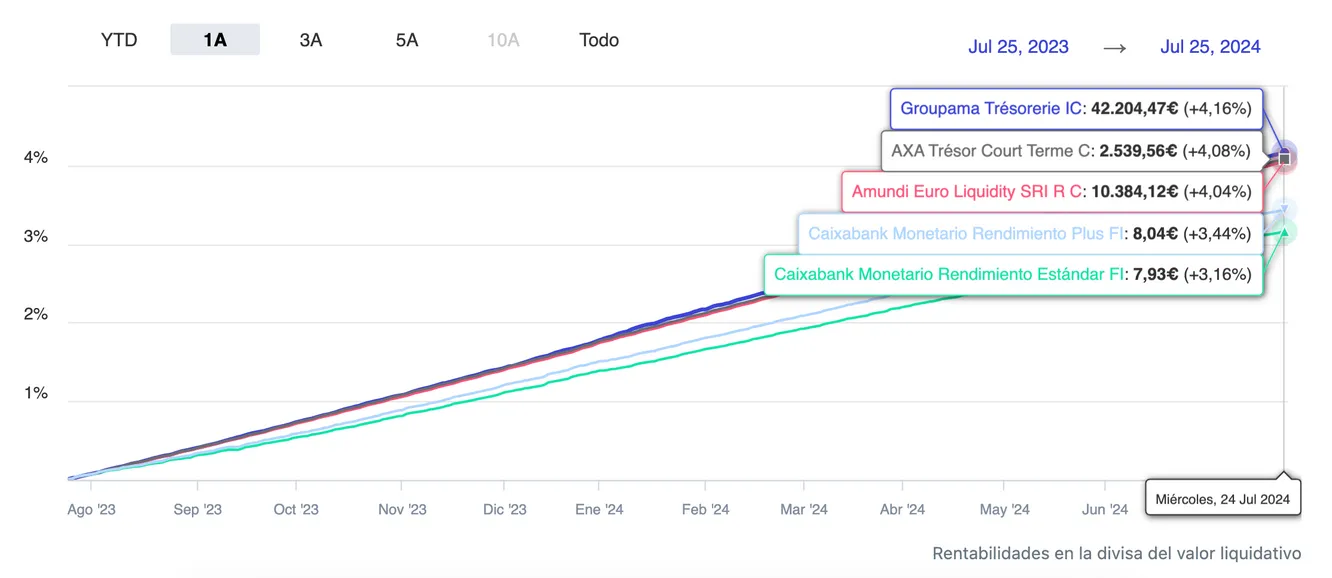

Ahora veamos que ha supuesto esto en menor rentabilidad el último año frente a otras opciones de gestoras internacionales, como las que he comentado hace algunas semanas en mi post 3 fondos de inversión muy conservadores que ganan más de un 4% a un año. Lo haremos a través. de esta comparativa en Finect:

Como se puede ver, precisamente la comisión explica el comportamiento del fondo superventas de Caixabank respecto a estos otros productos. Los de gestoras internacionales han ganado de en torno al 4,1% en los últimos 12 meses, mientras que la clase Plus del Caixabank Monetario Rendimiento ha ganado un 3,44% y la clase estándar, un 3,16%.

Cuando se lo conté a mis amigos, me dijeron: ¿Pero yo puedo contratar esos fondos en Caixabank en vez del otro que me han ofrecido? Pues sí y no.

Caixabank posee una muy buena plataforma, Ocean, donde se pueden encontrar una enome variedad de fondos de gestoras internacionales, entre ellos algunos de los monetarios con comisiones más bajas. El problema vuelve a estar en el coste: cobran un 0,75% en teoría, aunque al menos aplicaban un 0,6%, por tener estos fondos internacionales a través de Ocean. Por lo que al cliente le sale igual tener el Rendimiento que contratar uno con bajas comisiones a través de esta plataforma.

Por lo tanto, les dije a mis conocidos para el caso concreto de este fondo, si queréis invertir en un monetario con bajas comisiones para optar a la máxima rentabilidad en esta parte de la cartera, existen dos opciones: o negociar para que no apliquen la comisión de custodia de Ocean o cambiar a otra entidad que las tenga menores o no las tenga.

Claro, es muy respetable y comprensible la opción de no querer cambiar de entidad, porque tener el dinero en uno de los grandes bancos ofrezca mayor percepción de seguridad que en otro más pequeño (aunque no sea real), pero al menos está bien saber el coste para nuestro dinero de cualquier decisión que tomemos. ¿No os parece?

En este caso, para mis amigos, un 0,7% del dinero que vayan a invertir en este producto.

Si os interesa, otro día comento los otros fondos que les ofrecieron en la propuesta...

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.