¿Hasta dónde bajarán los tipos de interés en Europa? ¿Qué supondrá para las carteras?

Hace poco más de un mes, los inversores todavía se preguntaban si veríamos alguna subida de tipos más en Europa y EEUU en la fase final del ciclo de endurecimiento monetario. Hoy el consenso es abrumador en la dirección contraria: ya hay casi unanimidad en que en 2024 llegarán las primeras bajadas de tipos de interés por parte del BCE, la Reserva Federal y el Banco de Inglaterra.

Así se recoge ya en las Letras del Tesoro, cuya rentabilidad ha bajado en la última subasta con fuerza. Ahora las del plazo de 12 meses sólo ofrecen un 3,3%, frente al 3,8% que llegaron a rentar las subastadas hace 2 meses.

Y, en este caso para fortuna de los hipotecados, lo mismo sucede con la referencia de los créditos: en lectura diaria el euribor ha bajado ya del 3,8%, frente al 4,16% que llegó a marcar como media mensual en octubre. Los que tienen revisión semestral, incluso podrían ver reducida su cuota si se mantioene la tendencia.

La razón del brusco cambio de mercado radica en las sorpresas positivas que han traído los últimos datos de inflación. La inflación general de la zona euro cayó hasta el 2,4% interanual en noviembre, según los datos preliminares, lo que impactó al mercado aunque una buena parte se explica por el descenso de la energía.

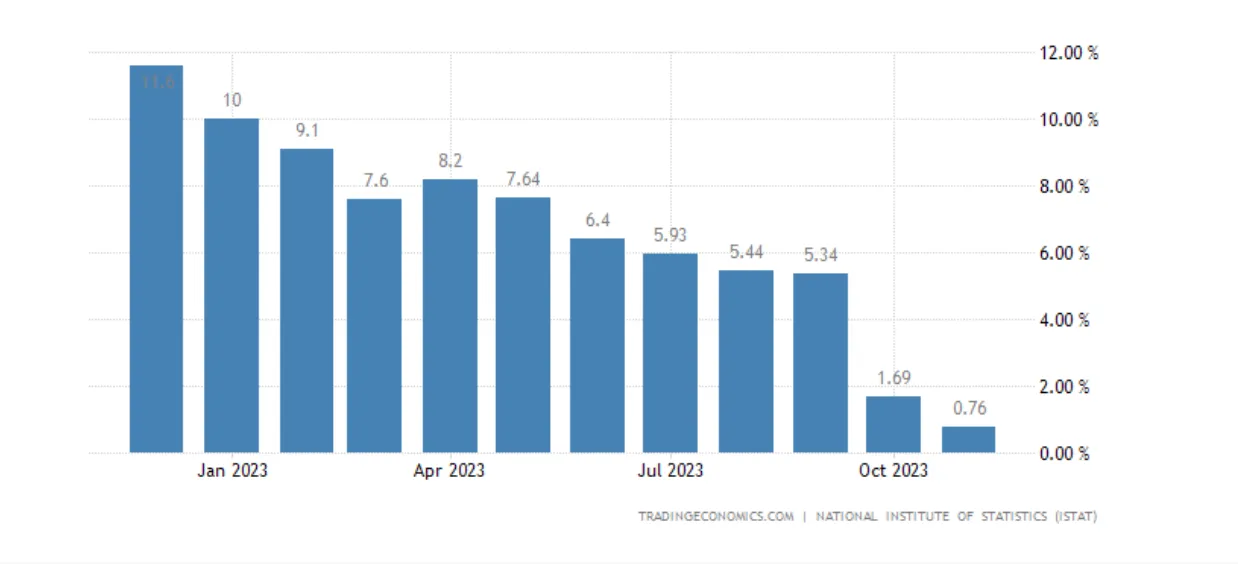

Además, hay países, como italia, que ya han tenido dos lecturas mensuales por debajo del 2%, que es el objetivo del BCE para la estabilidad de precios.

La pregunta que se hace ahora todo el mundo ya no es si los tipos bajarán o no, sino cuándo empezarán los recortes y hasta dónde llegarán.

"La inflación de la zona euro ya se acerca al objetivo marcado y, ante la probabilidad de una mayor convergencia, los tipos bajarán a mediados de 2024 y hasta 2025", explica John Taylor, de AllianceBernstein, en su informe de perspectivas de renta fija europea para 2024. En su opinión, "teniendo en cuenta el historial de bajo crecimiento económico de la zona del euro, prevemos que los tipos podrían terminar 2025 en el 2,75%".

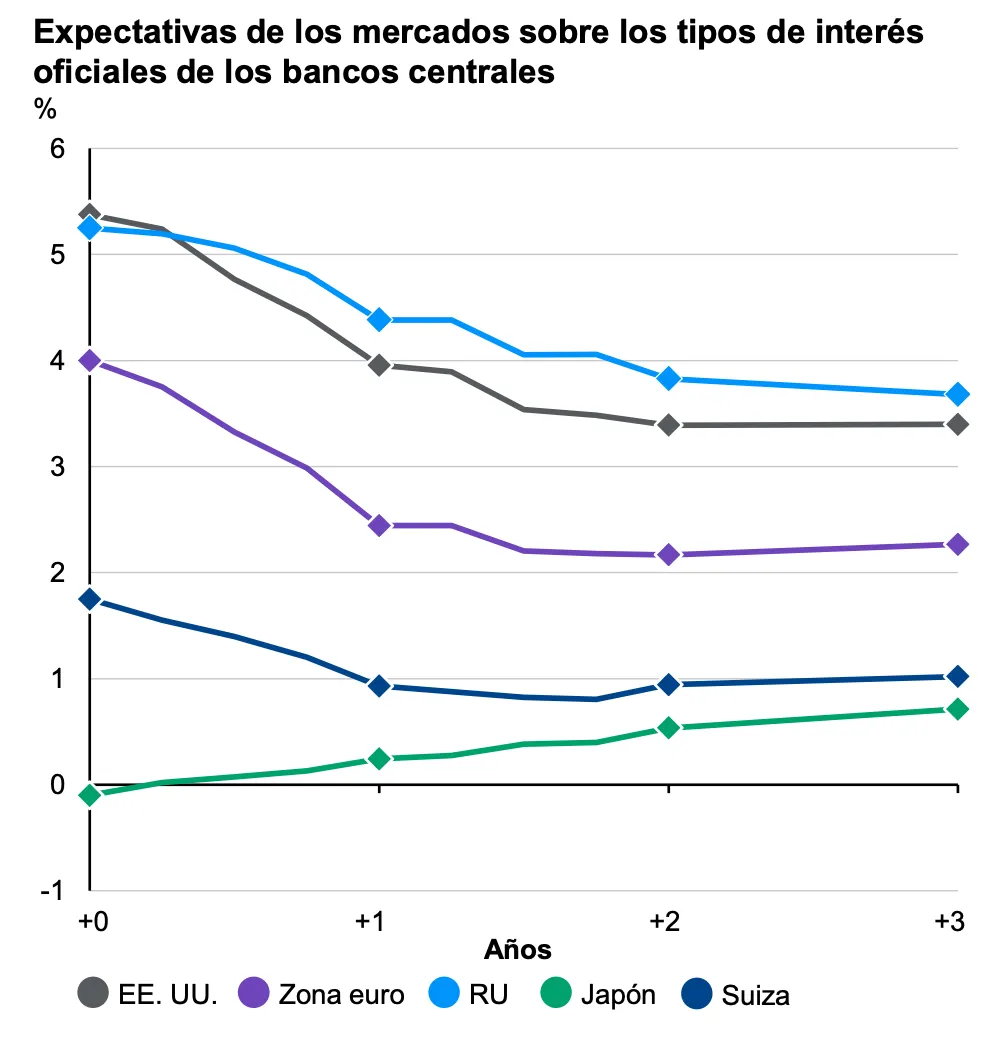

El mercado está empezando a descontar niveles similares, lo que supone un buen número de recortes entre el próximo año y el siguiente, como se puede ver en este gráfico de La Guía de Mercados de JPMorgan AM. En concreto, para Europa creen que el grueso de las bajadas se producirá en los próximos 12 meses, mientras que en EEUU y Reino Unido ven que parte de los recortes se irán al año siguiente.

¿Pero cuándo empezarán las bajadas en Europa? ¿Puede que incluso en el primer trimestre? "Eso sería descabellado", según Gilles Moëc, economista jefe de AXA Investment Managers. "Seguimos pensando que ese cambio es más probable para junio de 2024", explica.

Este movimiento que descuenta el mercado tendría consecuencias directas para las estrategias de inversión, como comentábamos en el último episodio de Finect Alpha. Para empezar, los monetarios y la renta fija de menor duración pierde interés, porque el tipo esperado irá reduciéndose progresivamente a partir de ahora, igual que sucede con las letras como ya hemos comentado. La renta fija con algo más de duración debería verse beneficiada, siempre que la ralentización económica no se agrave como para provocar una oleada de impagos en la deuda.

Óscar del Diego, de Ibercaja Gestión, comparte que "de cara al año que viene hay que ir aprovechando para asegurar estos buenos niveles de rentabilidad para más tiempo", aunque sin prisas: "Aprovechando momentos en los que el mercado no sea tan optimista con las bajadas de tipos como actualmente", comenta.

Y, teóricamente, algo similar ocurriría con la renta variable: bien, mientras esta bajada de la inflación no se deba a que viene un grave deterioro económico. Por eso los mercados de bonos y acciones han tenido unas últimas semanas tan espectaculares.

Ahora bien, hay quien recomienda prudencia, como Stefan Rondorf, Senior Investment Strategist, Global Economics & Strategy de Allianz GI. Aunque reconoce que, "si estas tendencias persisten, la inflación podría aproximarse, al menos, al 2% de forma puntual a lo largo de 2024" apunta "que este escenario no es, ni mucho menos, un hecho consolidado ni previsible. Aunque esté disminuyendo, todavía no la hemos vencido", afirma.

David Kohl, economista jefe de Julius Baer, también pone cautela porque "los efectos de base que han sido favorables en los últimos datos de inflación podrían cambiar en los próximos meses". Aunque aun así, la firma ha reducido su "previsión de inflación de la zona euro para 2023 del 5.7% al 5,4% y para 2024 del 3,9% al 2,3%", lo que llevará al BCE a mostrar un cambio de tendencia en su política monetaria en su reunión del 14 de diciembre.

La gran cita para terminar el año marcará 2024.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.