- “Ah, sí, vosotros sois la agencia que tenéis puesto el piso de arriba en 390.000 euros… ¿No es una barbaridad?”

- “Pues mira, ayer le ofrecieron 380.000 al dueño y ha dicho que no, que por debajo de esa cantidad no vende”.

Esta fue, más o menos, la conversación hace una semana entre mi mujer y un comercial de una inmobiliaria que vino a ver nuestro piso. Hay que poner el mensaje en cuarentena cuando estamos hablando de una persona cuyos ingresos dependen al 100% de que gente como nosotros pongamos el piso en venta o alquiler. Y que necesita hacerte ver la oportunidad de negocio.

Pero algo de esto hay… Y las cifras poco a poco lo van confirmando.

La semana pasada se publicaron nuevos datos del mercado de la vivienda en España. Algunas cifras:

- La compraventa de viviendas usadas aumentó un 14,9% interanual en agosto, lo que supone la 41ª subida en los últimos 42 meses.

- La venta de viviendas nuevas se disparó un 21,3% interanual. Y como decía el martes pasado Donald_dpm en Twitter: “OjO… Es la tasa interanual más alta en siete años”, desde agosto de 2010.

Los dos datos tienen su punto. Pero especialmente me llama la atención el segundo. Es muy fácil que la subida sea porcentualmente muy fuerte en los primeros meses de la recuperación del mercado, pero no tanto cuando se llevan varios años de rebote en mercado.

Dicho de otro modo, es de 21% supone que se han vendido muchas más viviendas que con porcentajes similares de subida hace cuatro años. En realidad es obvio, pero lo enfatizo para destacar el momento del mercado. Hay muchas operaciones ahora mismo en el mercado inmobiliario. Cada vez más.

Muestro todo esto para poner en contexto la decisión tomada a raíz del post del otro día sobre si vender o alquilar la casa, donde os detallaba mi duda metafísica. Para los que no lo queráis leer, resumo muy rápido.

Necesito irme a una casa más grande porque mi familia crece y, aunque tenía bastante claro que yo me iría de alquiler, no sabía qué hacer con la actual (que tengo en propiedad), con dos opciones:

1) alquilarla a su vez

o

2) ponerla a la venta, e invertir el dinero obtenido (una vez pagados impuestos y lo que me queda de hipoteca) en el mercado de renta variable (a través de fondos).

¿Qué hemos decidido? Pues de momento la opción 1. Alquilarla.

¿Por qué? Varios motivos:

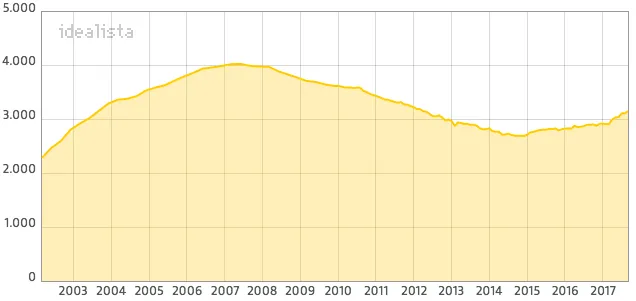

- La tendencia en precios en la zona. En realidad, no hemos notado ninguna señal de que estemos cerca de punto de ciclo, sino todo lo contrario. Y los compradores de momento no son 'subprime' sin ingresos, sino gente con buenas nominas. Tras darle un par de vueltas, no veo pico de ciclo ni mucho menos. Sin saber mucho de esto, y como alguno decíais en los comentarios al post anterior, parece que la recuperación todavía está en fase incipiente.

Este gráfico tomado de idealista es sólo de Madrid y refleja la evolución en la vivienda de segunda mano.

- Parálisis de obra nueva. En el centro de Madrid no se están haciendo pisos por decisión consistorial. No hay obra nueva. Por lo tanto, los que hay, pueden valer más porque mucha gente quiere seguir viviendo en el centro.

- Financiación. Con tipos por debajo del 0% y diferencial muy muy bajo en mi caso, el dinero que nos queda por pagar en la hipoteca nos sale prácticamente ‘gratis’. Es como tener una línea de crédito abierta sin coste.

- Precios del alquiler subiendo. En esta época de dificultad de obtener rentas con estos tipos, vemos claramente que los pisos de la zona se están alquilando a precios más altos que hace un año. Aún me sale una rentabilidad del alquiler muy baja, pero por encima del 0% al que me estoy financiando.

- Impuestos. Con el alquiler ahora mismo apenas pagaría impuestos entre desgravaciones y demás, mientras con la venta me supondría un buen pellizco.

- Seguridad familiar. Aquí hay una parte emocional y quizá no tan racional, pero es aquello de tener la opción de dar marcha atrás si nos va mal en la vida, de poder volver a la casa ‘pequeña’ como peor escenario y seguir teniendo techo.

En realidad, sigo pensando que la rentabilidad de una buena cartera de acciones será superior al inmobiliario en los próximos 20 años, pero según mis cálculos, tendría que serlo mucho más para compensar el bajo nivel de partida (después de pagar impuestos y lo que me queda de hipoteca con la venta).

Y oye, en un contexto de un potencial nuevo pinchazo inmobiliario, aún si fuera tan bestial como el de estos últimos años, ya sé dónde está el suelo en la zona y puedo asumirlo.

¿Qué os parece? ¿Algo que yo no haya visto en mi proceso mental? Por cierto, aunque no es mi caso si entre los presentes alguien se está planteando comprar una vivienda, tenemos esta píldora interactiva que te ayuda a calcular qué casa te puedes permitir.

Bueno, ya os he contado mi vida una vez más... Mil gracias por vuestros comentarios en el post anterior donde planteé mi duda, que me ayudaron en mi proceso mental.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.