El segundo fondo más grande de España está en rojo en 2024, con unas pérdidas del 1,8%. Se trata del Caixabank Master Renta Fija Deuda Pública 3-7, que tiene más de 8.250 millones de euros de patrimonio y más de 350.000 partícipes, que llenarían tres Camp Nous y medio.

No sólo tiene pérdidas este año, sino a plazos más largos: retrocede un 2,6% anualizado a 3 años y un 1,47% anualizado a 5 años. Eso sí, hay que tener en cuenta que forma parte de las Carteras Master de Caixabank; es decir, que no se vende 'aislado' sino como una parte de una cartera diversificada, en la que puede que el inversor sí esté en positivo.

Aunque será por la exposición a bolsa, porque los otros fondos de renta fija de la cartera tampoco están dando muchas alegrías: también está en rojo a los mismos plazos el Caixabank Master Renta Fija Deuda Pública 1-3 Advised BY y, aunque se salvan en 2024 por poco, también tienen pérdidas a 3 y 5 años el Caixabank Master Renta FIja Privada Euro y el Caixabank Master Renta Fija Advised BY. Entre estos 4 fondos se reune un patrimonio cercano a los 18.000 millones de euros, más de la mitad del dinero total invertido en estas carteras de Caixabank.

Aunque con menos volumen gestionado, el rojo también colorea la rentabilidad de los mayores fondos de renta fija y carteras de muchas otras casas. Por ejemplo, el Santander Mi Cartera Renta Fija Soberana, que cuenta con más de 100.000 partícipes y más de 1.000 millones de patrimonio, cede más de un 1,8% en 2024 y un 4,98% anualizado a 5 años.

Aunque no son mayoría los que caen en 2024, de los 479 fondos españoles de la categorías de renta fija largo plazo y renta fija de Inverco, la asociación española del sector, 193 están en negativo en 2024, a cierre de mayo. ¿Por qué bajan los que lo hacen?

Es una pregunta que se hacen muchos inversores, al ver que los tipos de interés oficiales rondan el 4% en Europa (La cifra exacta depende de la referencia que se tome) y, además, ya ha llegado la primera bajada de tipos del BCE. Varias razones:

Por un lado, la mayor parte de estos fondos invierten en bonos de gobiernos, en los que tiene un peso muy alto la expectativa de evolución de los tipos de interés. Además, muchos lo hacen en los bonos de plazos más largos, en los que la sensibilidad a los tipos de interés, la duración, es más alta.

Y esto pesa en sus precios, porque el mercado descuenta expectativas, no el presente. Aunque es cierto que ya ha habido una bajada de tipos en Europa, el mensaje poco clarificador de la presidenta del BCE sobre próximos movimientos ha llevado a muchos actores del mercado a considerar que habrá menos bajadas de tipos este año de las que hasta hora se pronosticaban.

Esto ha provocado una "subida de tipos". No en el BCE, pero si en el mercado. Lo que se ha traducido a nuevas caídas en las últimas semanas en los bonos europeos de mayor duración, y por extensión, en los fondos que invierten en ellos.

La resurrección de la prima de riesgo

Hay otro factor relevante, del que nos habíamos olvidado, pero que vuelve a estar sobre la mesa. El BCE ha estado sujetando estos últimos años las primas de riesgo, porque básicamente intervenía compraba la mayoría de los bonos que los países emitían. Fue la clave para dejar atrás la crisis del euro de 2011-2012, porque redujo los intereses que los países debían ofrecer para financiarse.

Sin embargo, el banco central está retirándose progresivamente de la mesa y dejando al mercado que vuelva a cierta normalidad. Esto supondrá que los inversores vuelven a tomar en mayor consideración los riesgos específicos de cada país europeo a la hora de comprar sus bonos. Lo que supone 'liberar' las primas de riesgo, que serán más volatiles ante las malas noticias o incertidumbres.

Esto lo hemos visto en Europa después de las elecciones europeas. Especialmente en Francia. El tipo de interés exigido a su deuda vivió una escalada espectacular tras anunciar el presidente Macron la convocatoria de elecciones. Tanto el frente articulado a su izquierda como a su derecha están promoviendo medidas que no son positivas para su equilibrio financiero.

Así, la prima de riesgo de Francia llegó a escalar por encima de 80 y se ha situado por encima, incluso, de la exigida a Portugal. La de España está cerca de 100 y la italiana, que también vivió un movimiento fuerte cuando Meloni llegó al poder, está en los 150.

Estos movimientos ofrecen oportunidades si el gestor acierta tomando deuda alemana frente a la de estos otros países, pero muchos fondos tienen posiciones importantes de la cartera fuera de Alemania, buscando algo más de rentabilidad.

Pero la prima de riesgo está volviendo y hay que seguirla de cerca, como coincidían en destacar los dos invitados del último episodio de nuestro podcast Finect Alpha, Jaime Martínez, head of asset allocation en BBVA AM, y Carlos Farrás, fundador y CIO de DPM FInanzas.

¿Pero no debería el interés amortiguar las caídas?

A diferencia de lo que sucedía hace 2 años, antes de que empezaran las subidas de tipos, los inversores en bonos cuentan ahora con un argumento clave a su favor: los bonos pagan intereses. Esto ofrece un colchón para las caídas potenciales de este activo y altera el equilibrio entre lo que se puede perder si hay nuevas subidas de tipos y, por el contrario, lo que se puede ganar si estos bajan.

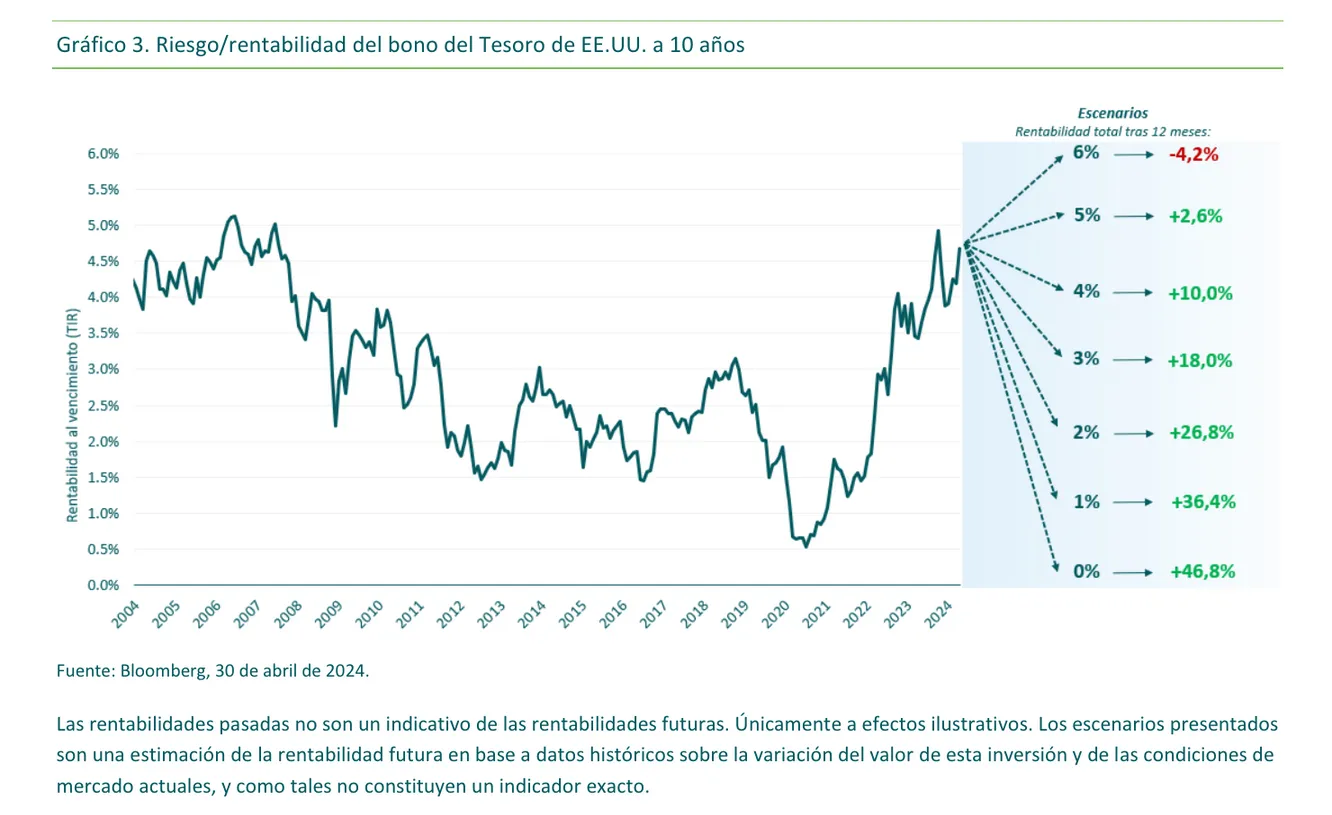

Se puede ver en este gráfico de M&G, que indica la rentabilidad esperada en función del tipo de interés actual y de lo que pueda pasar con los tipos de interés. En este caso, sobre el bono de EEUU a 10 años, pero sería relativamente parecido en Europa.

Como se puede ver, desde estos niveles de tipos, en los que el mercado apenas descuenta pocas bajadas en los próximos meses, hay mucho más a ganar si realmente se reducen los tipos de lo que se puede perder por potenciales subidas adicionales. En el caso concreto del M&G Optimal Income, uno de los fondos internacionales estrella de renta fija, es una de las razones por las que su gestor está ahora más positivo en asumir duración, según explicaban en una actualización reciente.

Hasta ahora, los fondos de renta fija que lo han hecho mejor y que han sorteado las pérdidas en 2024 son aquellos que han evitado tener mucha duración o que apenas tenían deuda de los países en los que más ha aumentado la prima de riesgo. ¿Seguirá así? El mercado lo dirá.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.