"En la actual crisis, la renta fija no sólo no ha sido inmune a la volatilidad. Proporcionalmente, el impacto ha sido mayor que el que hemos vivido en las bolsas. Mientras el último mes el Eurostoxx 50 se ha movido 5 desviaciones típicas, el crédito de empresas de alta calidad (Investment Grade) se ha ido a 7 desviaciones típicas y el crédito de alto rendimiento (High Yield), a 10 desviaciones típicas". Traduzco al castellano para los legos en la estadística lo que intentaba explicar Gesconsult ayer a sus clientes: UNA MALDITA BARBARIDAD.

Una semana tremenda para los fondos que invierten en estos activos que se ha traducido en zarandeos sin precedente en los fondos tenidos por más conservadores.

Veamos algunos ejemplos alucinantes:

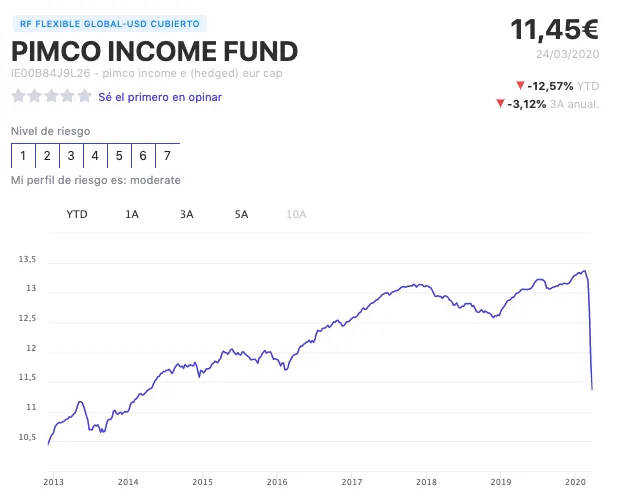

- el 14% que se ha desplomado desde máximos el PIMCO Income Fund, uno de los más habituales en las carteras de los grandes fondos de fondos españoles y de sicavs

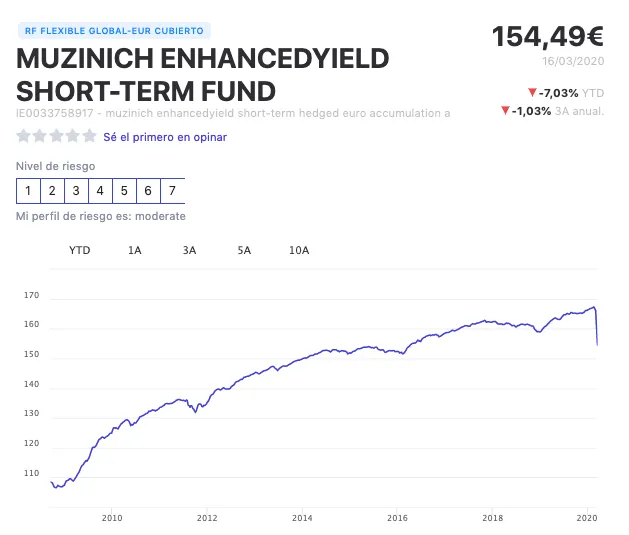

- el 7% del Muzinich Enhanced Yield Short Term Fund, otro de los más populares

- el 7% del Candriam Credit Bond Opportunities

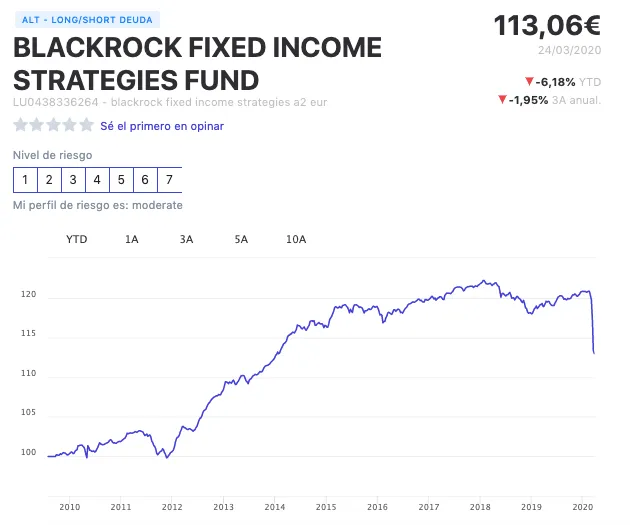

- el 4% que se ha dejado en un mes un fondo que para muchos era apenas un poco más arriesgado que un monetario, el BGF Euro Short Duration Bond Fund. O, de la misma casa, el BSF Fixed Income Strategies, con caídas del 6,2%.

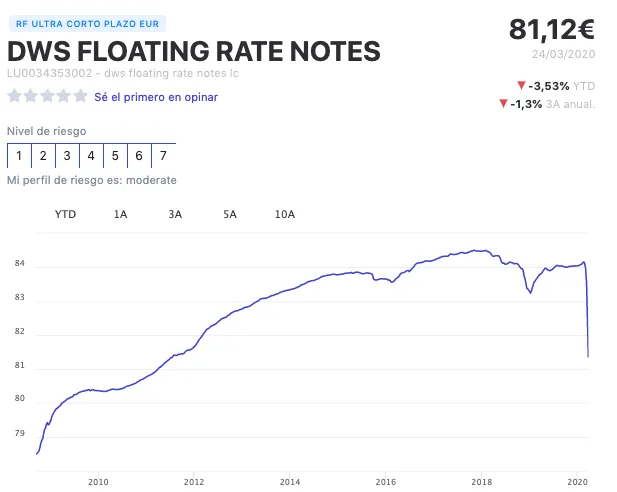

- o el 3,5% abajo en apenas un mes un fondo como el DWS Floating Rate Notes, el producto que más gestores profesionales tenían en sus carteras para darles estabilidad

Por no seguir con otros mixtos pero con un amplio peso en renta fija, como el M&G Optimal Income Fund, que cae un 14% desde máximos o el Axa IM Fixed Income Investment Strategies, con un descenso similar. O, entre los españoles, el casi 20% que ha caído en un mes el Buy & Hold Renta Fija, el casi 13% que cede el Cartesio X en 2020 o el 3,2% del Gesconsult Corto Plazo, un fondo conocido por actuar muy bien como resguardo en tiempos de zozobra.

¿QUÉ HA PA-SA-DO?

Casi todos los gestores coinciden en su diagnóstico de lo sucedido en este activo la semana pasada: un mercado totalmente ROTO. "En la pantalla veías unos precios, pero intentabas vender una emisión y el precio que te ofrecían en mercado estaba 6 o 7 figuras más abajo, una locura". Es decir, para los bolseros, como si vieras una cotización de Telefónica a 4 euros y cuando la fueras a vender en mercado sólo te pagaran 3,5 euros.

¿Por qué? "Puro pánico", se dice en mercado. "Veías a gente vender y te veías tentado a salir detrás. Como veías muchas ventas, intentabas aumentar liquidez para atender los posibles reembolsos, pero no había compradores. Y si los había, estaban a precios muy alejados de lo que mostraban las pantallas", me cuentan.

¿Pero por qué este pánico? Probablemente un conjunto de factores y todos más conectados de lo que parece. El efecto mariposa desplegado en todo su esplendor. Voy a intentar contar la película de los hechos a raíz de conversaciones que he tenido hoy con gente de mercado:

1. Necesidad de tener en efectivo la tesorería por la parálisis económica

Igual que nos sucede en España, en otros muchos países las calles se quedan desiertas y muchas empresas tienen que bajar las persianas. Las aerolíneas dejan de volar; los hoteles se vacían; muchas empresas ven que van a necesitar liquidez para afrontar determinados pagos obligatorios que deben afrontar, mientras que los ingresos se han reducido a cero. En muchos casos, parte de su tesorería la tenían en monetarios o fondos de muy bajo riesgo, de los que tienen que sacar el dinero.

2. Fuertes ventas por temor a oleada de impagos

Con la propagación del coronavirus por las economías occidentales, el mercado empieza a descontar que la parálisis económica no será sólo de algunas semanas, sino de meses. Se empieza a poner en precio que muchas empresas no podrán devolver a sus inversores el dinero que le han prestado ni pagar los intereseses. Esta incertidumbre se retroalimenta con los fuertes reembolsos que ya se están produciendo.

3. El hundimiento del petróleo complica las cosas

Toda esta situación se enfanga todavía más con el desplome del petróleo. Se calcula que muchas empresas estadounidenses del shale gas podrían quebrar si el crudo se mantiene unos meses por debajo del rango de 40-45 dólares. Empiezan las cábalas sobre las entidades y fondos más expuestos a estas compañías y el high yield pasa a considerarse una especie de peste, nadie lo quiere tener en cartera para evitar dolores de cabeza mayores.

4. Los ETFs aceleran la sangría

Con todo este panorama, los inversores en ETFs de renta fija ponen pies en polvorosa. Venden como si no hubiera un mañana para reducir el riesgo de los bonos en cartera. ¿A qué precio? Al que sea. Aquí no hay distinciones. Cuando un inversor de un ETF decide vender, la gestora del fondo tiene que ir al mercado a vender los bonos que componen el índice. Y no pueden pararse a pensar si está barato o no. Se vende al precio al que se puede vender. De alguna manera, se 'adelanta' a lo que hará después el mercado.

5. Stop loss y margin calls saltando a lo loco

Las órdenes automáticas por pérdida máxima o por las condiciones en contratos apalancados empiezan a ajecutarse, lo que genera más ventas forzadas que tienen que cruzarse a cualquier precio.

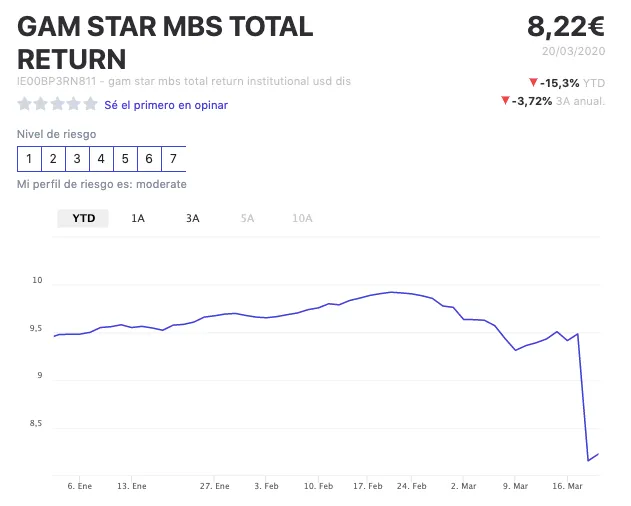

La consecuencia: el episodio de pánico que se fue propagando y que provocó que el jueves se dieran situaciones tremendas para los gestores. Por ejemplo, que hubo fondos, como el Gam Star MBS Total Return, que se apuntaron un valor liquidativa casi un 15% menor de un día para otro, para ajustar la valoración a los precios reales que se estaban viendo en mercado y vender activos para atender los reembolsos sin penalizar a los que se quedaban. El gráfico lo dice todo.

Tremendo.

Después de la tormenta de la semana pasada, poco a poco está volviendo la calma, aunque todavía no en forma de recuperación de precios. Y todo, gracias a la reacción de los bancos centrales. “Su comunicación ha sido totalmente decidida, que están ahí para apoyar la liquidez en los mercados de renta fija y en los monetarios (especialmente la Fed, con su anuncio de compras ilimitadas). Y esto ya se ha notado en cierta mejora”, me contaba ayer Sasha Evers, de BNY Mellon IM.

Desde Ibercaja también destacan algunas medidas aprobadas como las que les permite "comprar hasta el 20% de los activos de un ETFs de renta fija. Es un claro respaldo no solo a la gestión pasiva, sino a las emisiones de deuda de los bancos que suponen el 25% de la composición de los índices IG o grado de inversión. Adicionalmente, de esta forma la FED podrá invertir en plazos superiores a la limitación anterior de adquirir deuda por debajo de cuatro años como norma general".

Mientras que en Gesconsult creen que es cuestion de tiempo que los precios empiecen a recuperar. "No nos cabe de duda de que nos enfrentamos a una crisis terrible, pero estamos viendo como las autoridades monetarias y fiscales tienen los instrumentos para que, una vez se estabilice la epidemia, se puedan volver a reconstruir los mercados y la economía".

También he estado hablando del tema con Iñaki Palicio, asesor de Consulae EAF, en la última audioentrevista que hemos publicado en nuestro canal de Youtube y que os dejo a continuación

Como siempre, tiempo ahora para vuestras dudas o reflexiones en los comentarios.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.