Hoy vamos a hablar sobre un fondo que ha captado la atención de muchos inversores debido a sus excelentes rendimientos: un 130% de rentabilidad acumulada desde su lanzamiento en 2019.

Hamco Global Value Fund es un fondo de renta variable global con un claro sesgo Deep Value y que se centra en buscar las compañías más baratas en cualquier mercado del mundo. Actualmente, su cartera tiene un PER medio de 4,32. Para que te hagas una idea, el PER del mismo mercado está en 14. Sin duda, un nivel de valoración difícil de encontrar en otro fondo.

Antes de entrar a ver el fondo en cuestión, algunos datos relevantes:

- Ha obtenido más de un 20% a 3 años, con una volatilidad del 13,5%, demostrando una excelente relación rentabilidad-riesgo.

- Cobra un 9% de comisión de éxito junto a un 1,35% de gestión.

- Es uno de los mejores fondos de su categoría a 3 años.

- El gestor tiene un track record de un 15% anualizado desde hace más de 20 años.

Gestora y Filosofía de Inversión

La gestión del fondo recae principalmente en John Tidd, quien cuenta con más de 20 años de experiencia en la gestión de fondos. Tidd es conocido por su enfoque Value puro obteniendo retornos a través de la inversión en empresas infravaloradas.

Desde la gestora defienden que al invertir en todo el mundo el abanico de posibilidades es mucho más grande, permitiendo una mayor diversificación por países y sectores para maximizar la rentabilidad con el menor riesgo posible. A pesar de esta filosofía, la primera posición de la cartera, con un 30%, está en Corea del Sur. John Tidd comenta al respecto:

"Ahora mismo tenemos un peso de más de 20% en Corea del Sur. Y eso es algo que nos preocupa, tener un peso tan importante, pero es que realmente encontramos muchas oportunidades en ese país. Y aunque no nos gusta tener un 20% y estamos luchando contra ese peso, pues hemos encontrado y seguimos encontrando empresas infravaloradas en Corea del Sur".

Como podemos ver, también estamos ante un fondo de convicción donde lo realmente importante es el análisis de las compañías (enfoque bottom-up). Esto hace que las mejores ideas, sectores o regiones se hagan un fuerte hueco cuando el equipo encuentra una oportunidad fruto de una fuerte infravaloración.

¿Cómo seleccionan las ideas? El proceso se inicia con el análisis cuantitativo a través de diferentes ratios y filtros para seleccionar las mejores ideas y reducir el universo de inversión a las 50 empresas más interesantes. La idea es poder proyectar los estados financieros de las compañías a 10 años para así poder calcular un retorno esperado en función de lo que puede valer una acción 10 años a futuro. La gestora deja muy claro que este es un proceso que repiten constantemente para renovar las ideas y estar siempre invertidos en las mejores.

Entre los ratios que más valoran se encuentran:

- Price to book

- PER

- Discounted cashflow

- Enterprise value/Ebitda

Todo esto los lleva a centrarse actualmente en empresas de pequeña y mediana capitalización utilizando un enfoque generalista. Esto significa que la composición de la cartera resulta del análisis cuantitativo en lugar de la búsqueda de países y sectores específicos.

Sin embargo, debido a que el gestor es consciente de la alta ciclicidad de algunas empresas en la cartera y los mercados, tienen en cuenta los riesgos macroeconómicos a la hora de invertir. La situación actual de los tipos de interés, la geopolítica y la inflación los ha llevado a ser cautelosos, lo que se refleja en que más del 23% de la cartera está en liquidez, siendo el 25% el máximo legal. Cabe destacar que esto es muy variable y que quizá cuando leas estas líneas ya no sea así y el gestor esté 100% invertido. Por tanto, lo importante es saber que el gestor añade esto a su proceso.

Esta combinación de enfoque value y análisis macroeconómico es muy inusual y es un rasgo distintivo de este fondo. Por un lado, se centran en empresas infravaloradas y, por otro, se preocupan por el impacto que los eventos económicos puedan tener sobre las compañías. El equipo del fondo defiende que esta cautela es temporal y anticipan que hasta 2025 no veremos mínimos en la bolsa. Llegado el momento, planean utilizar la liquidez para invertir en empresas más estables y reducir el peso en compañías más cíclicas. Esto no es algo malo de por sí, pero no es habitual.

Sin duda, el foco del fondo es puramente cuantitativo, se fijan en los números, compran con margen de seguridad y dejan de lado el análisis de los aspectos más relacionados con la calidad o más cualitativos. De cara a los inversores interesados en el fondo, este foco absoluto del Deep Value puede generar riesgos por la posibilidad de tener empresas de muy mala calidad en cartera que sufran (o incluso quiebren) si su modelo de negocio sigue sufriendo.

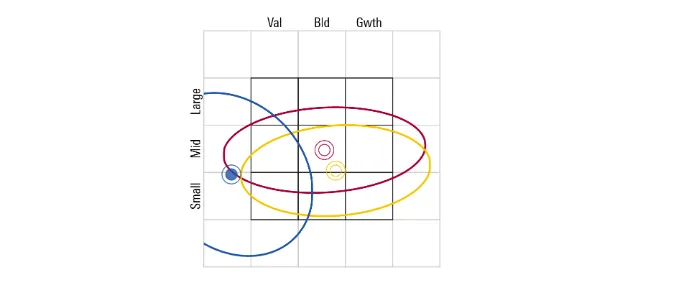

Creo que la siguiente imagen de morningstar refleja muy bien el concepto de deep value, ya que vemos como el fondo (círculo azul) se sale completamente del factor value.

Resultados y Métricas

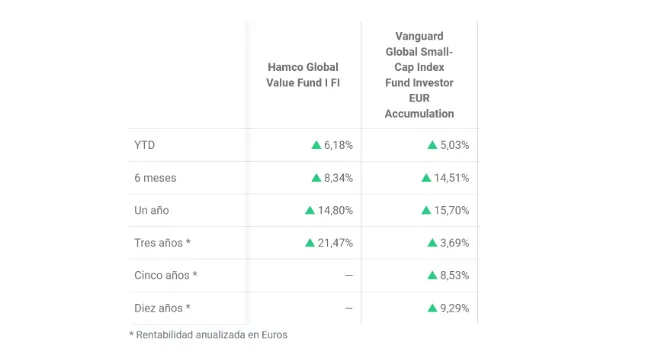

Aunque el histórico del fondo es de 4 años, en la siguiente imagen podemos ver las rentabilidades por periodos comparadas con un fondo que replica el mercado de renta variable global de pequeña capitalización.

La diferencia es abismal, con un extra de rentabilidad anual del 18% a 3 años, y que como veremos más adelante le otorga al fondo un alpha muy positivo. Aunque es necesario más tiempo para evaluar su desempeño a largo plazo, hasta ahora no se puede negar su excelente rendimiento.

La siguiente imagen refleja claramente esta diferencia (línea azul para Hamco, línea roja para el fondo indexado).

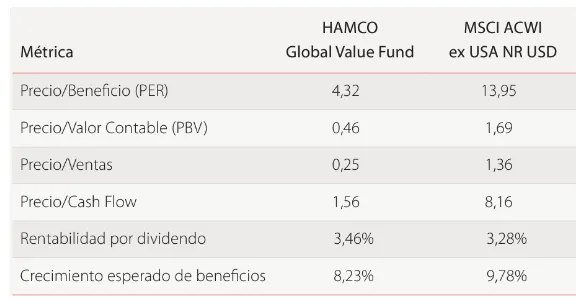

Si observamos las métricas, la siguiente imagen ilustra claramente lo barata que está la cartera en comparación con su índice de referencia.

Destaca el ya mencionado PER de 4,32 frente a un 14 del índice, lo que significa que las empresas de la cartera son, en promedio, tres veces más baratas que el mercado, una tremenda diferencia en el nivel de valoración de la cartera. El resto de métricas relacionadas con el precio también indican una cartera extremadamente barata.

En cuanto al crecimiento esperado de los beneficios, el fondo está ligeramente por debajo del índice, lo cual es lógico considerando el tipo de compañías que busca. Sin embargo, es notable que una cartera tan barata tenga una métrica de crecimiento tan cercana al mercado.

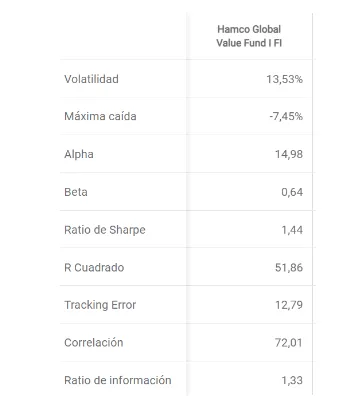

En la siguiente imagen podemos ver los ratios de riesgo y rendimiento del fondo en comparación con su categoría.

En cuanto al riesgo, no solo destaca una volatilidad a 3 años inferior al mercado, sino también lo baja que es para un fondo de renta variable global que invierte en pequeñas y medianas empresas. La mayoría de fondos comparables no logran estos niveles de rentabilidad con tan baja volatilidad. Además, la máxima caída trimestral a 3 años es de solo 7,45%, la mitad que el mercado, algo más común en fondos mixtos.

Esto se traduce en un Alpha de 15 a 3 años, lo que indica que el fondo ha generado un 15% de valor adicional por encima del valor esperado según su Beta. Además, presenta un ratio de Sharpe de 1,44, señalando una relación rentabilidad-riesgo muy favorable.

Aquí veo importante destacar que las métricas del fondo están muy infladas por su extraordinario comportamiento durante los 3 últimos años, ya que al pulverizar al mercado en rentabilidad la "foto" de los ratios queda muy bonita. Lo que hay que preguntarse es si esta excepcional diferencia es sostenible a largo plazo.

Por último, destacan el Tracking error de 12,79, un valor elevadísimo que refleja la gestión activa del fondo y su capacidad para diferenciarse del mercado de manera consistente. La correlación de 72, relativamente baja para un fondo de renta variable, es otro indicador de la diferenciación del Hamco Global Value Fund respecto al mercado.

Conclusión

Hamco Global Value Fund invierte en empresas extremadamente infravaloradas a nivel global combinando el análisis cuantitativo de las compañías con el análisis del ciclo económico.

Quizás podemos determinar que el mayor riesgo de la cartera es la propia estrategia en sí misma, por la posibilidad de invertir en empresas de muy mala calidad. Esta consideración es fundamental para los inversores interesados en este enfoque, ya que el fondo puede no ser adecuado para todos los perfiles, y más ahora que hay tanta gente interesada por sus elevadas rentabilidades y que quizás no se ha parado a analizar adecuadamente el fondo.

Contenido elaborado por Daniel Pérez Alegre, selector de fondos de inversión.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.