'De verdad, que esta vez sí': la bolsa europea despunta en 2025 y el inversor vuelve a confiar

Hubo un tiempo, no muy lejano, en el que nadie se fiaba de la bolsa europea. Las modestas rentabilidades de los mercados del Viejo Continente palidecían ante los exuberantes crecimientos de los selectivos estadounidenses, que bailaban al son de las grandes tecnológicas.

Y cada año, al inversor y/o gestor de renta variable europea, tras un discreto rendimiento anual, le tocaba entonar aquello de "el año que viene puede ser el gran año para la bolsa europea". A muchos solo les faltaba añadir al final un "de verdad, que esta vez sí".

No hablamos de hace 5 o 10 años (que también), sino que mismamente basta con mirar al año pasado: 2024 cerró con una revalorización del 23% para el S&P 500 y del 29% para el Nasdaq, mientras que el Eurostoxx apenas subió poco más de un 10%. Sí, un buen año, pero no tan bueno como al otro lado del charco.

Costaba encontrar a inversores optimistas con los mercados europeos hace tan solo unos meses. La mayoría de expertos decían que sí, que Europa estaba muy barata por valoraciones, pero que de lo de sobreponderarla en cartera... como que no.

Las economías europeas no daban signos de poder fiarse en una recuperación bursátil, sumado a los nubarrones en el horizonte con Francia y Alemania, amén de un Donald Trump que regresaba a la Casa Blanca con ganas de marcha y aranceles.

Y cuando nadie lo esperaba...

Pero de pronto, en 2025, Europa empieza como un tiro. Los principales índices europeos comenzaron a despuntar con una solidez que hacía tiempo no se veía. Para muestra, una tabla: la de las rentabilidades en lo que va de 2025 de algunas de las categorías de fondos de inversión de renta variable europea.

Categoría | 2025 |

|---|---|

| RV Zona Euro Cap. Flexible | +13,58% |

| RV Zona Euro Cap. Grande | +10,76% |

| RV Europa Cap. Grande Value | +10,19% |

| RV Europa ex-RU Cap. Grande | +10,02% |

| RV Europa Alto Dividendo | +9,70% |

| RV Europa Emergente ex-Rusia | +9,59% |

| RV Europa Cap. Grande Blend | +9,42% |

La categoría de renta variable zona euro de capitalización flexible lidera con un +13,58%, seguida de cerca por la renta variable italiana (+12,87%), la renta variable alemana de gran capitalización (+12,01%) y la renta variable española (+10,61%).

Ismael García Puente, jefe de inversión y selección de fondos de MAPFRE Gestión Patrimonial, comenta en declaraciones a Finect que este inicio de la renta variable europea "ha sorprendido al mercado, dado que había un fuerte consenso acerca del excepcionalismo continuado de la bolsa americana. Unos pocos datos macroeconómicos por encima de expectativas han bastado para que el mercado favorezca las bolsas europeas".

Paco López, Senior Investment Consultant de Mercer, comentó al respecto en un reciente podcast Finect Alpha: "Estaba tan denostada (la bolsa europea) que por poco que pase, al final noticias positivas en torno a la guerra en Ucrania o a que se pueda acabar el conflicto bélico pueden animar a los inversores a tomar posiciones allí. Además, con un mercado americano con valoraciones muy exigentes, tampoco hay mucho refugio donde estar en renta variable, y el inversor dice: ‘Mira, pues en Europa parece que podemos tener algo más de recorrido que en otras regiones’".

"Siendo totalmente sinceros y transparentes, la verdad es que para nosotros ha sido una sorpresa, ya que ni nosotros ni casi ningún estratega pensaba que podía suceder. Lo peculiar es que el Euro Stoxx 50, en mes y medio, ha conseguido prácticamente lo que podríamos esperar en todo el año", comenta a su vez Raquel Blázquez, Jefa Gestión Inversiones Banca Privada Ibercaja.

Vuelve la rentabilidad, vuelve el dinero

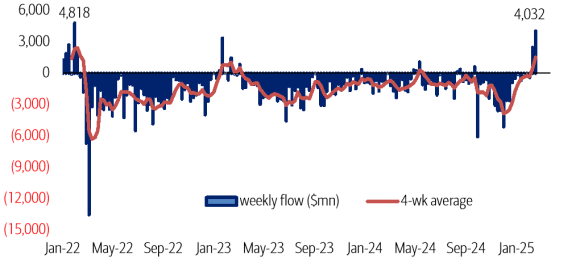

Este repunte no es solo una cuestión de rentabilidad: también se está viendo en los flujos de dinero hacia vehículos de inversión de bolsa europea. Según los datos de EPFR Global, en la segunda semana de febrero, los fondos de inversión en bolsa europea registraron su mayor entrada de dinero en 13 meses, mientras que los fondos de renta variable estadounidense sufrieron su primer reembolso neto del año.

Una semana después, la rotación de dinero de Estados Unidos a Europa se consolidaba: los fondos domiciliados en Europa captaron 4.032 millones de dólares, sumando flujos por segunda semana consecutiva (algo no visto desde inicios del 2022). También hubo una fuerte entrada de capital en los ETFs europeos, con 5.240 millones de dólares de entradas en una sola semana.

La confianza del inversor en Europa, ante su mayor giro en 25 años

Este creciente apetito por Europa también se reflejó en la encuesta mensual de gestores de fondos de Bank of America (BofA) de enero, que reveló un cambio drástico en la asignación de activos. Por primera vez en mucho tiempo, la renta variable europea ha pasado de estar infraponderada a sobreponderada en las carteras globales.

En concreto, la sobreponderación en acciones estadounidenses ha caído del 36% al 19%, mientras que la de Europa ha experimentado su segundo mayor incremento en 25 años, pasando de un 22% infraponderado a un 1% sobreponderado. Un giro de mercado que nadie esperaba hace apenas unos meses.

"La negatividad parece estar ya reflejada en gran medida en los precios, y algunos de los factores desfavorables que afectan a Europa (como China, los aranceles, el crecimiento, Alemania) tienen el potencial de cambiar en 2025, incluso de manera marginal. Con valoraciones tan descontadas, esto podría ser suficiente para permitir un buen rendimiento de los activos europeos este año", comenta Raphael Thuin, Head de Capital Markets en Tikehau Capital.

Factores clave para mirar a Europa de otra forma

Pero, ¿qué ha cambiado para que los inversores miren a Europa con renovado interés? Hay varios elementos clave, según los expertos. Apuntan a una mejoría en los datos macro y a las perspectivas del fin de la guerra en Ucrania, entre otros.

"Los titulares acerca de un posible final de la guerra de Ucrania, tras tres años de conflicto, han dado alas a los mercados europeos, que podrían seguir haciéndolo bien si finalmente se llega a un acuerdo entre los dos países", destaca Amelia Benito, responsable de mercado nacional y arquitectura abierta en Ibercaja Gestión.

Otro gran culpable es el buen comportamiento del sector bancario, que está impulsando las rentabilidades de estos fondos y ETFs. Tanto es así, que entre los ETFs más rentables ya se encuentran varios que invierten en banca de la región.

Alemania y su nueva hoja de ruta económica

Tras unas elecciones que alejaron los escenarios más negativos, la economía alemana busca formas de impulsar su crecimiento sin sobrepasar los límites fiscales establecidos. Aunque el camino no será fácil, el mercado ha recibido con alivio la estabilidad política y la expectativa de nuevas medidas de estímulo.

"El resultado de los comicios ha alejado los escenarios más negativos pero limita considerablemente el camino hacia una política fiscal más flexible que es sobre lo que mayor foco han puesto los economistas dado que son necesarias inversiones estructurales para sacar a Alemania de la recesión y cumplir con un mayor gasto en defensa", comenta García Puente.

Por su parte, Benito apunta que "Una potencial coalición entre dos partidos en Alemania podría estimular el crecimiento doméstico y actuar como catalizador para continuar con la buena evolución de los mercados europeos".

Los aranceles de Trump, una amenaza contenida

El regreso de Donald Trump a la Casa Blanca ha traído consigo el fantasma de nuevos aranceles sobre productos europeos. Sin embargo, como señala García Puente, el impacto parece pequeño de momento "porque buena parte de las compañías europeas ya producen en suelo estadounidense [...] Por supuesto, habrá compañías y sectores que lo tengan más complicado pero el efecto sobre los beneficios y ventas estimado para el año 2025 en el Eurostoxx600 no ha sido revisado a la baja desde el día en el que Trump fue elegido Presidente de Estados Unidos"

"De hecho, en reuniones con gestores de renta variable europea, los aranceles no están entre sus mayores preocupaciones sino la débil situación macroeconómica y política del viejo continente", apostilla el experto.

Por su parte, José Manuel Marín Cebrián, consultor financiero y fundador de Fortuna SFP, defiende que "los ladridos del perro americano (en referencia a Trump) asustan a las viejas, pero no a los inversores que se posicionan en el mercado europeo. La eurozona cotiza por debajo de su media histórica y con un PER más que atractivo, inferior al límite de 17, lo que supone una interesante oportunidad de entrada”.

¿Sigue habiendo oportunidades?

Con un arranque de año tan potente, la gran pregunta es si la tendencia alcista en la bolsa europea puede mantenerse en los próximos meses. Uno de los argumentos fuertes es que las valoraciones continúan siendo atractivas.

"En términos de PER, Europa (Stoxx 600) cotiza a 15,6x para 2025 y 14,6x para 2026, frente a Estados Unidos (S&P 500) que cotiza a 25,8x en 2025 y 22,2x en 2026. Lo mismo sucede si miramos otros ratios de valoración como el EV/EBITDA, Europa (Stoxx600) cotiza a 9,8x en 2025 frente a Estados Unidos a 15,6x ’25 o el mundo (MSCI World) a 13,6x", recuerda Benito.

Eso sí, los expertos advierten que todavía hay incertidumbres en el horizonte. "La renta variable europea ha iniciado el año con una sorpresa positiva, pero para que el rally se sostenga necesitamos ver señales claras de recuperación económica", señala García Puente.

Paul Doyle, director de Renta Variable Europea de Gran Capitalización de Columbia Threadneedle Investments, avisa en un artículo en Finect de que "Europa necesita capear los vientos en contra, provenientes del bajo crecimiento nominal, los temores a la guerra comercial y los márgenes a la baja que presionan los beneficios, si bien las perspectivas para el segundo semestre y más allá están mejorando. Este entorno podría presentar una oportunidad de compra en Europa y volver a dar lugar a resultados superiores.

Aun así, los gestores están encontrando oportunidades interesantes en bancos, lujo y defensa, sectores que podrían seguir beneficiándose del actual contexto de mercado. "El sector financiero, siempre que no haya una sorpresa negativa en los movimientos del ECB, seguirá beneficiándose de la nueva retórica de tipos de interés muy por encima de cero. Igualmente, ante las expectativas de incremento de los presupuestos en defensa a nivel europeo, los activos con exposición a esta temática se verán beneficiados", apunta Benito.

Por otro lado, desde Alken AM señalan a las small caps en la región. "Creemos que el entorno para la renta variable europea, y más aún para las pequeñas empresas europeas, es cada vez más favorable [...] En nuestra opinión confluyen una serie de factores que podrían desencadenar un cambio de dirección en cuanto a las expectativas" señalan.

Sea como fuere, lo que está claro es que, por primera vez en mucho tiempo, los inversores globales están dispuestos a darle una oportunidad a Europa. Y quién sabe si, quizás, de verdad que esta vez sí con Europa.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.