Fidelity defiende el dividendo como escudo anti-inflación y ve aún más recorrido en la bolsa europea

La firma destaca la capacidad del dividendo para preservar el poder adquisitivo del inversor en entornos inflacionarios

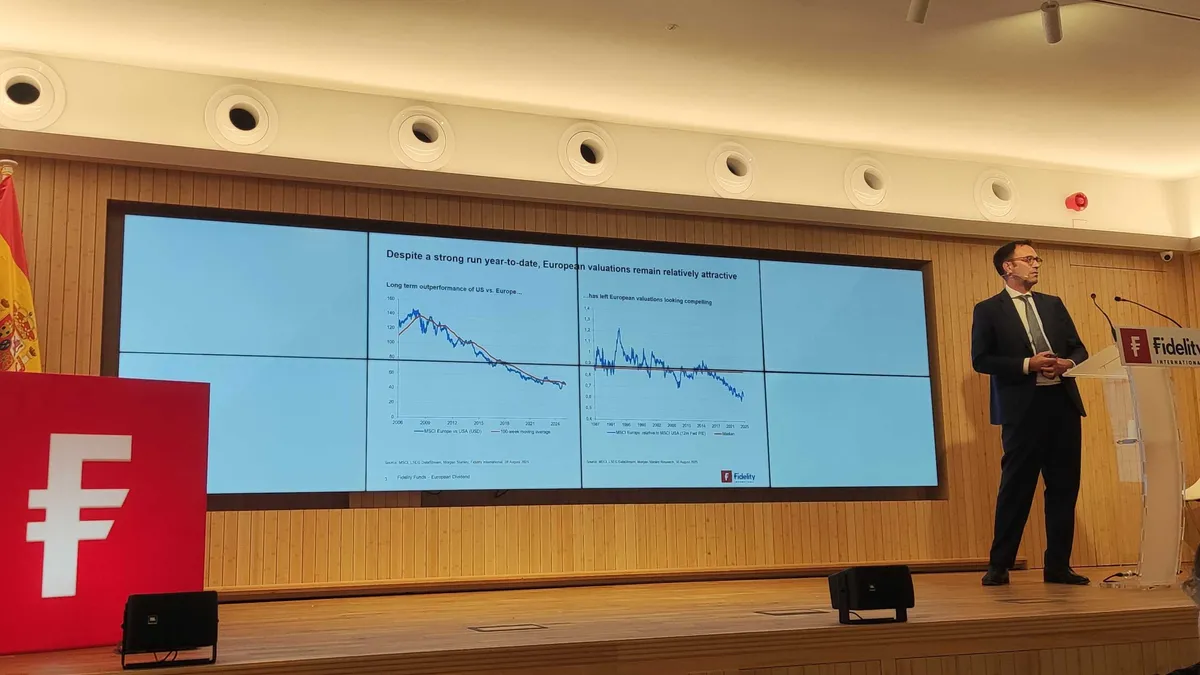

Destacan que la bolsa europea, y especialmente Alemania, cotizan aún con descuento a pesar de un gran 2025

¿Puede tener más recorrido la bolsa europea a pesar de este gran 2025? La gestora Fidelity International ha celebrado este jueves en Madrid el encuentro “Think companies not countries”, donde analistas e inversores se reunieron para evaluar las perspectivas de la renta variable europea. El evento contó con la participación de Fred Sykes, gestor de los fondos FF European Dividend y FF European Growth, y de Christian von Engelbrechten, gestor del FF Germany.

Ambos expusieron sus visiones sobre los mercados europeos, con especial énfasis del gestor del fondo de dividendos en la utilidad de los mismos como herramienta de preservación del poder adquisitivo en un entorno de inflación persistente.

Fred Sykes abrió la sesión destacando la infravaloración estructural del mercado europeo frente al estadounidense. "Europa cotiza a alrededor de 14 o 15 veces beneficios comparado con Estados Unidos, que cotiza a 22 o 23 veces", señaló. Más allá de la calidad relativa, subrayó que la expansión de múltiplos ha sido un motor clave de la superior rentabilidad estadounidense en la última década.

En su opinión, esta diferencia de valoración, más allá de la calidad de las empresas, representa una oportunidad para los inversores con visión de largo plazo: “La valoración es un indicador muy, muy fuerte de rentabilidades futuras a 10 años”, remarca, haciendo hincapié en el que el impacto de la valoración depende del horizonte: “a 1 año apenas explica nada; a 5 años gana relevancia; a 10 años es muy, muy determinante”.

El dividendo, más importante que nunca

El foco principal de su presentación fue el papel del dividendo en el contexto actual. Sykes presentó una serie histórica de más de 150 años del mercado estadounidense donde “los dividendos crecen al menos tan rápido, si no más, que la inflación”. Añadió que esta característica hace que la renta variable sea una fuente de “ingresos reales”, especialmente relevante cuando se espera una inflación sostenida o en ascenso.

“Esta es una característica muy, muy valiosa de la clase de activo, porque significa que el ingreso que obtienes de la renta variable es una fuente de ingreso real”, afirmó. En contraposición, recordó que “la renta fija, como su nombre indica, es fija” y su cupón puede quedar erosionado por el efecto del alza de precios.

Sykes también destacó que “los dividendos han sido una gran parte del rendimiento del mercado a lo largo del tiempo” y que representan “un muy buen indicador de la fortaleza de la asignación de capital del equipo directivo”.

Además, defendió el dividendo como señal de calidad en la asignación de capital por parte del equipo directivo y recordó que su aportación al retorno total “se ha subestimado” en la última década de inflación baja.

Menos fijarse en la macro, más en las empresas y fundamentales

Durante su intervención, Sykes fue enfático en que sus decisiones de inversión no se basan en predicciones macroeconómicas. “Nunca apostaría el fondo a una perspectiva macro concreta”, señaló. Aun así, identificó riesgos relevantes para el mercado europeo, como “la posible reaceleración de la inflación” y “la incertidumbre generada por las políticas arancelarias”.

En cuanto a su metodología de gestión, Sykes explicó que su enfoque se basa en cuatro pilares: valoración, calidad, ingresos y convicción. “Estoy buscando inversiones que produzcan flujos de ingresos sostenibles y resistentes, con riesgo limitado a la baja y un perfil de rentabilidad total atractivo”, resumió.

Como ejemplo de aplicación de este modelo, mencionó Inditex, empresa que, según dijo, “encaja muy bien con nuestro marco de análisis” por su alto retorno sobre el capital, solidez financiera y sostenibilidad del dividendo. “Tiene mucha caja neta, retornos sobre el capital invertido interesantes, margen de crecimiento y una rentabilidad por dividendo cercana al 4%”.

Aunque Europa acumula un año saludable, Sykes subrayó la gran dispersión: financieras >30% (bancos aún más), mientras TI y consumo discrecional rezagan. Aunque admitió haber empezado el año con una sobreponderación importante en financieros, señaló que la ha reducido: “Aun con fundamentales sólidos, las cotizaciones subieron mucho y aumentaron el riesgo. Seguimos sobreponderados, pero no tanto como antes”. Eso sí, destaca que, más que entrar a un sector en concreto, entran en compañías que le sean atractivas.

Sykes identificó varios vientos de cara para la renta variable europea: aranceles (cuyo impacto aún no se ha sentido del todo, destaca); incertidumbre política, especialmente en Francia; y un posible repunte de la inflación. Sin embargo, también destacó múltiples factores de apoyo: “Muchas economías están impulsadas por el gasto del consumidor, los salarios están creciendo y el desempleo es bajo”.

En cuanto a la relación entre economía y bolsa, Sykes advirtió contra simplificaciones excesivas: “Pensar que si a la economía le va bien, al mercado le va a ir bien, no está respaldado por los datos”. Según explicó, “no hay una correlación clara entre crecimiento del PIB y rentabilidad bursátil”. Como ejemplo, citó que “Suecia ha sido uno de los mercados más rentables, pese a tener crecimientos de PIB más bajos”.

"Quizás no tenemos Nvidia, pero..."

La segunda parte del evento estuvo dedicada a la renta variable alemana, a cargo de Christian von Engelbrechten, gestor del fondo FF Germany, quien ofreció una visión optimista sobre la evolución del mercado germano. “Alemania está en una senda de mejora”, afirmó, destacando el nuevo paquete de estímulo fiscal de 500.000 millones de euros aprobado por el gobierno y su impacto potencial sobre el crecimiento económico y las empresas locales.

Von Engelbrechten detalló que “el presupuesto para 2026 incluye casi 100.000 millones de gasto de ese programa”, y que medidas como la aceleración de la depreciación fiscal, la reducción progresiva del impuesto de sociedades desde 2028 o la disminución de la burocracia ya están en marcha. “Incluso con este gran plan de gasto público, las finanzas siguen siendo bastante positivas”, añadió, proyectando un ratio deuda/PIB que se mantendría por debajo del 75%.

En términos de valoración, subrayó que “el mercado alemán sigue cotizando con un gran descuento a nivel global” y se preguntó: “Si el crecimiento de beneficios se equipara al de otros países, ¿por qué deberíamos seguir teniendo este gran descuento?”.

Entre las diez principales posiciones del fondo germano de Fidelity están SAP, Siemens, Airbus, Deutsche Telekom, Fresenius, MTU Aero Engines, Allianz, BMW AG, Rheinmetall y Siemens Energy. Destacó especialmente a MTU Aero Engines como caso paradigmático de liderazgo silencioso: “Quizás no tenemos Nvidia, pero sí muchos líderes globales que no aparecen todos los días en titulares”. Añadió que “cada tercer avión en el que vuelas tiene piezas de MTU”, empresa que ha visto un fuerte crecimiento de beneficios

Sobre los retos, mencionó que “necesitamos ver el gasto del gobierno materializándose”, y recordó que “aún hace falta más reforma”. También identificó riesgos derivados de los aranceles estadounidenses, los movimientos en divisas y los retos sectoriales específicos, que “hay que analizar empresa por empresa”.

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.