Cambios que te afectan como inversor en 2018: de qué te tiene que avisar tu bróker, banco o gestora

¿Inviertes? Este año han entrado en vigor varios cambios regulatorios destinados a proteger al inversor minoritario. En la mayoría de los casos implican que tu bróker, banco o gestora de fondos debe avisarte de ciertos riesgos y comunicarte de una manera más transparente algunos aspectos relacionados con tu dinero.

Por ejemplo, la entidad con la que trabajes te hará firmar a partir de ahora que entiendes que estás contratando un producto complejo o que eres consciente de las pérdidas que puedes asumir en determinados escenarios, además de informarte detalladamente de las comisiones en el caso de los fondos de inversión o retirarte parte de la oferta de ETF que hasta ahora tenías disponible. Te contamos todos los cambios que trae 2018 para el inversor.

CFDs

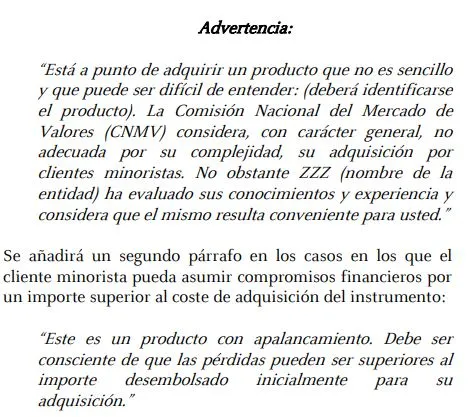

En la documentación de tu contrato debe estar incluida la expresión "producto difícil de entender. La CNMV considera que, en general, no es conveniente para inversores minoristas" y tendrás que firmar la advertencia que te mostramos a continuación. Pero hay más cambios.

Además, la CNMV europea, ESMA, acaba de poner restricciones a los CFDs, al constatar que entre un 74% y un 89% de los inversores minoritarios han perdido dinero con estos productos (las pérdidas medias por cliente van desde los 1.600 a los 29.000 euros, según sus cálculos).

De ahí, que haya impuesto varios límites a los CFD:

1) Al apalancamiento (para más detalles, en los principales cruces de divisas se restringe a una horquilla de 30:1; en el resto de divisas, el oro y los principales índices se establece en 20:1 (es decir, por cada 5 euros invertidos, el proveedor de CFD nos da una exposición de 100 euros); en materias primas diferentes al oro, 10:1; en valores, 5:1; y en criptodivisas 2:1.

2) Una obligación de cierre de posiciones a nivel de cuenta de cliente por consumo de garantías (que se establece en el 50%)

3) Un mecanismo de protección frente a saldos negativos por cada cuenta (limita las pérdidas máximas que puede tener un inversor, en caso de que la medida anterior no funcione, por ejemplo, porque los precios cambien abruptamente). En resumen, el inversor no podrá nunca incurrir en pérdidas superiores al importe total invertido en las operaciones con CFD

4) Prohibición de incentivos que promuevan operaciones

Opciones binarias

Hasta el anuncio del supervisor europeo, ESMA, lo más reciente era la advertencia de producto complejo que acababa de imponer la CNMV (al igual que sucede con los CFDs). Pero este martes, el regulador europeo ha optado directamente por prohibir la venta de las opciones binarias a inversores minoritarios.

Las opciones binarias son instrumentos con los que el inversor obtiene un pago fijo predeterminado si un activo subyacente cumple ciertas condiciones predeterminadas (por ejemplo, que suba o baje de determinado nivel), normalmente en un plazo específico.

ETF

Desde enero ya no encuentras algunos ETF en tu bróker habitual. ¿Por qué? La razón es que tu bróker español ha capado el acceso a ETFs con ISIN americano (es decir, a aquellos cotizados en el mercado americano), porque la nueva normativa (PRIIPS) establece que todo ETF debe disponer de una documentación llamada KID o DFI; una obligación que en Estados Unidos no existe.

El KID o Documento de Datos fundamentales para el Inversor es una especie de folleto simplificado que recoge la información necesaria y relevante para que el inversor pueda tomar una decisión sobre si le conviene invertir o no en ese producto.

Desde el 1 de enero, es obligatorio que el ETF que vayas a contratar en España cuente con esa documentación, aunque sea en inglés (de ahí, que muchos ETF americanos que no tienen obligación de ofrecerla hayan dejado de estar disponibles).

Pero dentro de un año será necesario además que el KID o DFI esté traducido al español. ¿No puedes invertir ya en ETF americanos? Sí, en determinados casos y encontrando una réplica europea. Aquí te contamos cómo seguir comprando ETF de Estados Unidos.

Fondos de inversión

Mifid II es el nombre bajo el que han cambiado algunos aspectos para el inversor en fondos de inversión. Entre los más importantes está la relación que tiene tu entidad contigo (si te asesora de manera independiente o no), pero también la transparencia en comisiones. A partir de 2019, te tendrán que informar de manera clara y directa, "y en soporte duradero", de los euros que realmente han ganado gracias a los productos o servicios de inversión que has contratado.

Hay muchos más cambios en este sentido, que afectan también a la oferta de productos de las plataformas de fondos. Si quieres verlo al detalle puedes consultar cómo te afecta en la práctica y de verdad Mifid II.

Deuda, estructurados y otros derivados

Como inversor, deben avisarte (y tú aceptar) que el producto que vas a contratar es complejo en determinados activos. Tu entidad debe recabar esta expresión manuscrita por ti: "Producto difícil de entender. La CNMV considera que, en general, no es conveniente para inversores minoristas". Y, además, tendrás que firmar esta otra en los casos que te contamos a continuación.

Esta advertencia de producto complejo afecta a:

- Activos de bancos, considerados complejos, que puedan ser computables como recursos propios (es decir, que puedan convertirse en capital en caso de que la entidad entre en problemas, como en el caso de las acciones que te contamos al principio del artículo). En este apartado se incluyen deuda convertible, deuda perpetua o, en algunos casos, deuda subordinada. En este caso, además, tendrás que firmar otra advertencia igual a la que te contamos en el apartado de acciones de bancos, donde reconoces que el producto puede utilizarse para recapitalizar la entidad, caso en el que asumirías pérdidas.

- Productos estructurados complejos (bonos, contratos financieros o IIC), en los que el importe a reembolsar sea inferior al 90% de la inversión inicial y que además tengan subyacentes que no se negocien en mercados en los que se difundan precios diariamente o estén ligados a eventos relacionados con el riesgo de crédito (credit-link bonds).

- Derivados OTC, sin finalidad de cobertura, con subyacentes en los que habitualmente no invierten los inversores minoristas o que por naturaleza son altamente especulativos.

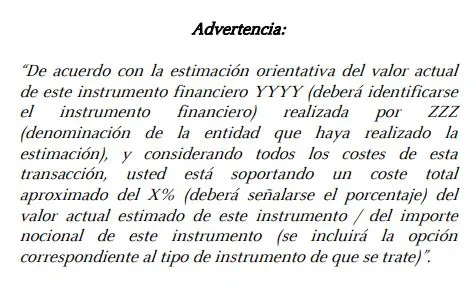

Existe una tercera advertencia sobre costes, cuando se trata de renta fija en la que la contrapartida es la propia entidad, en el caso de contratos financieros estructurados o de determinados derivados OTC. Este aviso debe explicarte los costes del producto cuando no sea fácilmente reconocible.

En ese caso, deberás firmar lo siguiente:

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.