La ‘fiebre’ por las letras del Tesoro ayuda a reducir la vulnerabilidad de la deuda española

El cambio de rumbo en la política del Banco Central europeo (BCE) para contener el avance de la inflación ha llevado a la institución a elevar los tipos de interés hasta cotas no vistas desde 2001 y a reducir la intensidad de las compras de deuda. En estos meses los intereses que paga el Estado por las emisiones de letras, bonos y obligaciones han evolucionado bastante en línea con las subidas del BCE y esto ha animado a los particulares a sacar a pasear su ahorro con dirección al Tesoro, especialmente a las letras.

Los datos del Banco de España (BdE) revelan que, a cierre de junio, el saldo de letras del Tesoro en manos de los hogares españoles ascendía a 16.608 millones de euros. La cifra ha ido creciendo de mes a mes a lo largo de este año de forma imparable: en diciembre de 2022, el volumen invertido en este tipo de activos por las familias era de 1.826 millones. Es decir, en seis meses ha crecido en 14.782 millones, hasta convertirse en el segundo mayor tenedor. El primero son los inversores extranjeros, que ostentan el 33,3% del total, aunque supone un fuerte descenso desde el peso del 57% de diciembre de 2022. Los bancos representan el 17,2% del total de letras en circulación y las empresas, el 9%.

La tendencia es menos abrumadora en bonos y obligaciones a plazos más largos, aunque también se observa un avance: en junio de este año, los hogares acaparaban 1.922 millones de euros de estos títulos en sus carteras, 515 millones más que en diciembre de 2022. Esto supone superar en 100 millones, en solo 6 meses, el incremento registrado en todo el año pasado. De nuevo, los propietarios extranjeros absorben la mayor proporción, con el 41% del total a junio, mientras que el Banco de España tiene un peso del 33,5% y los bancos, del 12,7%. En estas referencias, los fondos de inversión han reforzado su presencia, ostentando el 2,8% del total, desde el 2,1% de diciembre de 2022.

¿Cuándo es más vulnerable?

La presencia del BCE en el mercado de renta fija europeo sigue siendo primordial, pero este trasvase hacia actores locales como propietarios de la deuda española, en detrimento de los extranjeros, contribuye a hacerla menos vulnerable, según plantea un análisis reciente de Pictet AM.

"Los inversores institucionales y minoristas extranjeros son más inestables, siendo mucho más probable que liquiden en tiempos difíciles. Así que cuanto mayor sea la proporción de la deuda que posean, más sensible es esta al riesgo de fuga repentina de inversores", expone Sabrina Khanniche, economista de Pictet AM, en su informe.

Del otro lado, considera que las instituciones nacionales, como bancos y fondos de pensiones, "suelen ser inversores de comprar y mantener, pues su capital regulatorio les exige activos domésticos seguros, generalmente deuda soberana". Y con respecto a los hogares, indica que su inversión también "tiende a permanecer", aunque comparados con los institucionales los califica de "menos confiables".

Es por ello que esta experta asegura que los gobiernos más expuestos son los que cuelgan más de manos extranjeras: "Los mercados de bonos soberanos de más riesgo son en general los que dependen de inversores extranjeros, hasta el punto de que tal vulnerabilidad es buen indicador del riesgo soberano".

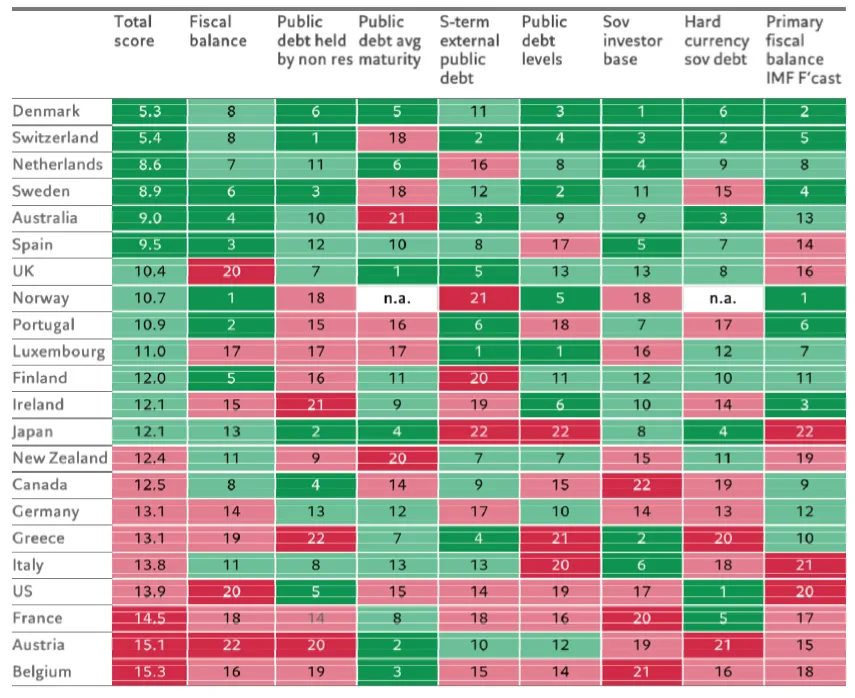

En base a este análisis, Pictet plasma a través de un gráfico la vulnerabilidad de los países desarrollados. Suiza o Dinamarca muestran menor riesgo, mientras que Bélgica o Francia "comienzan a parecer vulnerables a una fuga de capitales". España se sitúa en la parte alta de la tabla.

Riesgo soberano total, siendo menos vulnerable la deuda de países con menor puntuación

Clasificación de vulnerabilidad de las economías desarrollados, siendo menos vulnerable la deuda de países con menor puntuación relativa en varias dimensiones.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.