Factores que impulsan el crecimiento de los mercados secundarios

El mercado secundario de private equity ha pasado de ser un recurso poco conocido para las inversiones alternativas a convertirse en un próspero ecosistema con volúmenes de transacciones que baten récords. Como ya comentamos anteriormente sobre el origen de los mercados secundarios de private equity, este mercado surgió como una solución a los retos fundamentales de iliquidez que se encuentran en este mercado, donde las estructuras tradicionales de fondos cerrados suelen bloquear el capital durante 7-10 años o más.

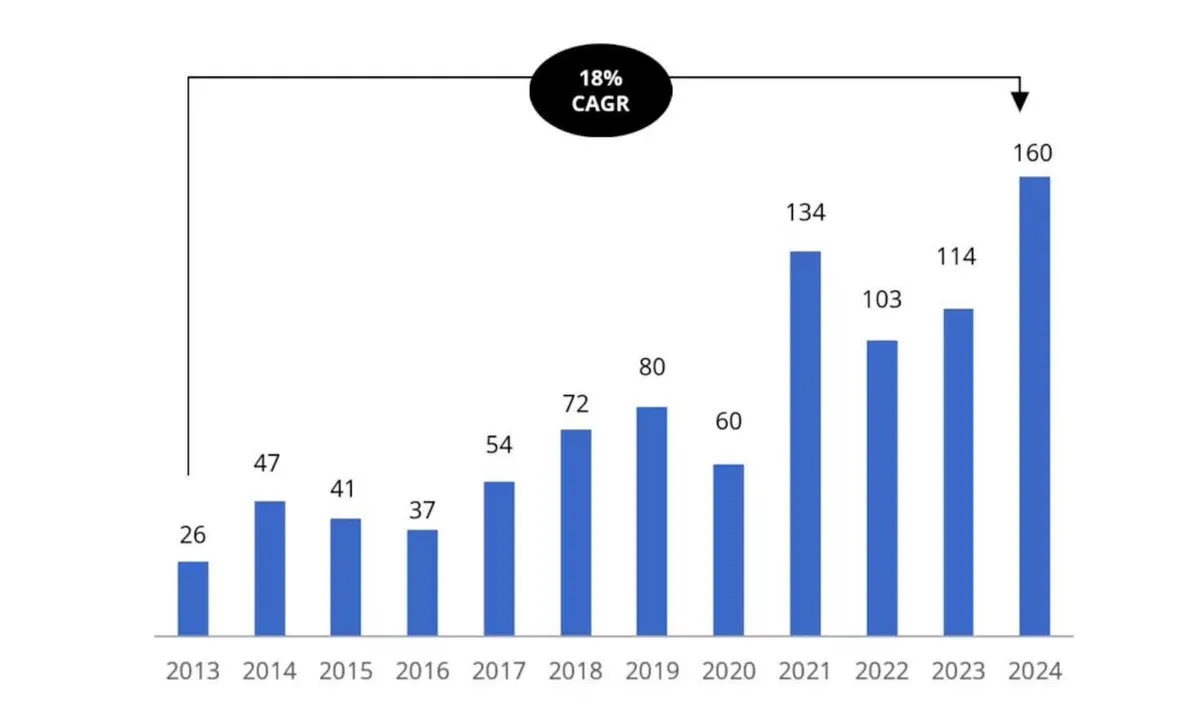

Los vientos de cola del mercado secundario están aquí para quedarse

Lo que una vez fue un nicho de mercado que servía principalmente a los vendedores en apuros, ahora ha evolucionado dramáticamente. El mercado secundario mundial registró un volumen de transacciones sin precedentes de 160.000 millones de dólares en 2024, lo que representa un crecimiento sustancial con respecto a los 114.000 millones de dólares de 2023 y los 103.000 millones de dólares de 2022. En la última década, los secundarios han crecido a una impresionante tasa compuesta anual del 18%, superando incluso la sólida tasa de crecimiento del 15% del mercado primario de capital privado1.

Este sólido crecimiento puede atribuirse al favorable entorno del mercado, especialmente en los últimos años, pero sobre todo a los cambios estructurales a largo plazo dentro de los mercados privados.

Transacciones en mercados secundarios mundiales (en miles de millones de dólares)

Fuente: Evercore Secondary Market Review 2024. Nota: CAGR son las siglas en inglés de Tasa Anual Compuesta de Crecimiento.

Benefíciese del actual panorama macroeconómico...

El actual entorno macroeconómico ha creado condiciones favorables para el crecimiento del mercado secundario. Los elevados tipos de interés han afectado a las vías de salida tradicionales, y tanto la actividad de las OPV en como las transacciones de fusiones y adquisiciones en han experimentado una ralentización significativa. En consecuencia, los gestores de private equity han ampliado los periodos de tenencia de las empresas en cartera, creando un desajuste entre los ciclos de vida de los fondos y las expectativas de liquidez de los inversores.

Este fenómeno de periodos de retención prolongados ha tenido efectos en cascada en todo el ecosistema de private equity. A medida que los gestores de fondos siguen reteniendo las inversiones más allá de los plazos previstos, los socios comanditarios ( LPs ) se enfrentan a retrasos en las distribuciones, lo que puede obstaculizar su capacidad para asumir nuevos compromisos. Algunos inversores institucionales también se han visto sobreasignados al capital inversión en relación con las inversiones en el mercado público debido al efecto denominador, en el que la disminución de las valoraciones del mercado público aumenta automáticamente el porcentaje de asignación a los activos privados. Todos estos factores crean motivaciones de peso para que los LP consideren la posibilidad de realizar ventas secundarias.

... así como las necesidades estructurales a largo plazo del Private Equity

El crecimiento sostenido del mercado secundario de private equity se ve impulsado por tendencias estructurales transformadoras que están reconfigurando el panorama del sector. Un acontecimiento fundamental es la creciente sofisticación de los inversores, que están recalibrando proactivamente sus carteras para alinearlas con las prioridades estratégicas o responder a la evolución de la dinámica del mercado. En lugar de considerar los valores de mercados secundarios como un último recurso, los inversores los utilizan ahora como una herramienta estratégica para optimizar la gestión de sus carteras. Por ejemplo, el Sistema de Jubilación de los Empleados Públicos de California (CalPERS) -el mayor fondo público de pensiones de Estados Unidos- puso en marcha un programa de valores secundarios en 2022 y desde entonces ha participado activamente en el mercado secundario, tanto como comprador como vendedor.

Por tanto, el intercambio de carteras de private equity se está generalizando, lo que está haciendo que el volumen de operaciones en el mercado secundario experimente un crecimiento sustancial. Para 2025, se espera que el número de LP que manifiesten su intención de ceder posiciones de capital riesgo sea 2,5 veces superior al de 20192, lo que acelerará aún más la actividad de negociación y consolidará el papel del mercado secundario como piedra angular de la gestión moderna de carteras. Esta trayectoria subraya un futuro en el que las operaciones secundarias serán cada vez más parte integrante de las estrategias de inversión institucionales, proporcionando una mayor flexibilidad y una mejor gestión de las inversiones.

AVISO LEGAL

COMUNICACIÓN DE MARKETING. Por favor, consulte el KID/KIID/prospecto del fondo antes de tomar cualquier decisión de inversión definitiva. Este documento está dirigido a clientes profesionales. La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características u objetivos descritos en su folleto. Este documento no puede ser reproducido, total o parcialmente, sin autorización previa de la sociedad gestora. No constituye una oferta de suscripción ni un asesoramiento en materia de inversión. La información contenida en este documento puede ser parcial y puede ser modificada sin previo aviso. La Sociedad Gestora puede cesar la promoción en su país en cualquier momento. Los inversores tienen acceso a un resumen de sus derechos en el siguiente enlace (apartado 5): https://www.carmignac.com/en_US/regulatory-information. El Sustainable Finance Disclosure Regulation (SFDR) 2019/2088 es un reglamento europeo que exige a los gestores de activos que clasifiquen sus fondos como fondos del "artículo 8", que promueven características medioambientales y sociales, fondos del "artículo 9", que realizan inversiones sostenibles con objetivos mensurables, o fondos del "artículo 6", que no tienen necesariamente un objetivo de sostenibilidad. Para más información, consulte https://eur-lex.europa.eu/eli/reg/2019/2088/oj. La referencia a determinados valores e instrumentos financieros se hace a título ilustrativo para destacar valores que están o han estado incluidos en las carteras de los fondos de la gama Carmignac. No pretende promover la inversión directa en dichos instrumentos, ni constituye asesoramiento en materia de inversión. La Sociedad Gestora no está sujeta a ninguna prohibición de negociación sobre estos instrumentos antes de emitir cualquier comunicación. Las carteras de los fondos Carmignac pueden variar sin previo aviso. Las rentabilidades pasadas no son necesariamente indicativas de rentabilidades futuras. Las rentabilidades son netas de comisiones (excluidas las posibles comisiones de entrada cobradas por el distribuidor). La rentabilidad puede aumentar o disminuir como consecuencia de las fluctuaciones de las Divisas. Carmignac Private Evergreen hace referencia al subfondo Private Evergreen de la SICAV Carmignac S.A. SICAV - PART II UCI, inscrita en el RCS luxemburgués con el número B285278. El acceso al Fondo podrá estar sujeto a restricciones con respecto a determinadas personas o países. El Fondo no podrá ofrecerse ni venderse, directa o indirectamente, en beneficio o por cuenta de una persona estadounidense, según la definición de la normativa estadounidense Regulation S y/o FATCA. El Fondo presenta un riesgo de pérdida de capital. El riesgo, las comisiones y los gastos corrientes se describen en los KID (Key Information Document). Los respectivos folletos, KID, VL e informes anuales del Fondo están disponibles en www.carmignac.com, o previa solicitud a la Sociedad Gestora. Los DFI deben ponerse a disposición del suscriptor antes de la suscripción. En Suiza, los folletos, los documentos de datos fundamentales y los informes anuales del Fondo pueden obtenerse en www.carmignac.ch, o a través de nuestro representante en Suiza, CACEIS (Switzerland), S.A., Route de Signy 35, CH-1260 Nyon. El agente pagador es CACEIS Bank, Montrouge, succursale de Nyon/Suisse, Route de Signy 35, 1260 Nyon. El KID debe ponerse a disposición del suscriptor antes de la suscripción. En el Reino Unido, los respectivos folletos, KID e informes anuales de los Fondos están disponibles en www.carmignac.co.uk, o previa solicitud a la Sociedad Gestora. Este material ha sido elaborado por Carmignac Gestion, Carmignac Gestion Luxembourg o Carmignac UK Ltd y es distribuido en el Reino Unido por Carmignac Gestion Luxembourg.