Software: un ejemplo de capitalización en el sector tecnológico

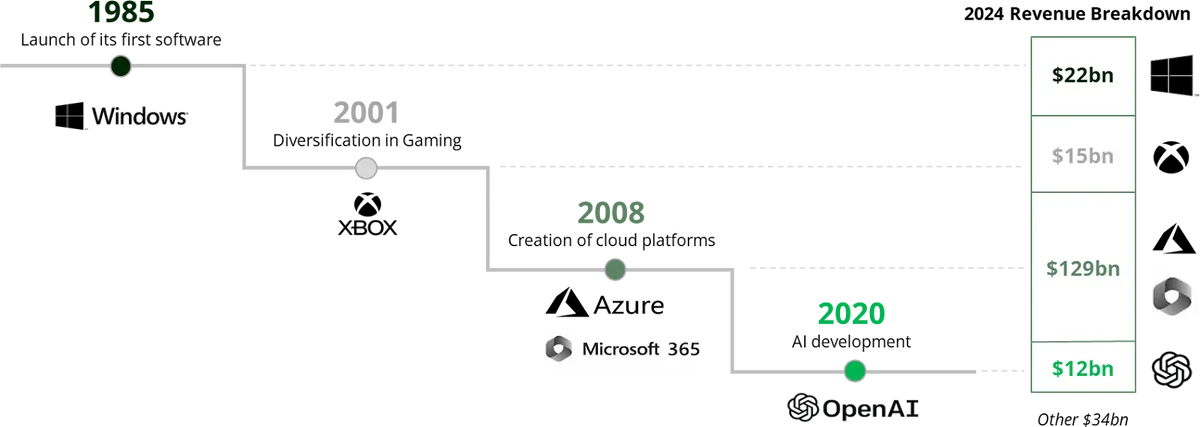

Históricamente, las revoluciones tecnológicas han seguido un patrón predecible: comienzan con avances en infraestructura, sobre todo en hardware, antes de pasar a las aplicaciones de software. A principios de la década de 1980, IBM y Apple fueron pioneras en la revolución de la informática personal con un hardware revolucionario que llevó a IBM a convertirse en la mayor empresa del mundo en 1986. La empresa de software Microsoft salió a bolsa con una capitalización equivalente a sólo el 1% de la de IBM en aquel momento. No hace falta para recordarles quién ha sido el ganador a largo plazo...

En la actualidad, estamos asistiendo a la transición de este ciclo de innovación en el ámbito de la inteligencia artificial (IA). Hasta la fecha se ha invertido cerca de un billón de dólares en infraestructuras de IA y nuevos actores como Deepseek y Mistral AI, junto con los continuos avances en eficiencia, están reduciendo significativamente los costes de la inferencia de IA. Los inversores buscan ahora oportunidades que puedan generar un retorno de la inversión. Las empresas de software -como las que forman parte de la cartera de Carmignac P. Grandchildren- que controlan los datos y los workflows y parecen muy bien situadas para llevar la IA a las aplicaciones empresariales del mundo real.

Modelo de negocio de software: la "máquina" de capitalización definitiva

A. Motor de ingresos recurrente: la base de la capitalización

En el centro del poder de capitalización del software se encuentra la transición de licencias perpetuas a modelos recurrentes basados en suscripciones. Este cambio a las suscripciones SaaS (Software-as-a-Service) ha transformado fundamentalmente el ADN económico de esas empresas. A diferencia de los modelos de licencia tradicionales, que requerían esfuerzos de venta continuos para garantizar pagos únicos a medida que caducaban las licencias, las plataformas SaaS generan flujos de efectivo similares a anualidades mediante renovaciones automáticas y precios basados en el uso. Cuando los clientes pasan de las compras únicas a las suscripciones continuas, pagan por adelantado el valor futuro del producto, al tiempo que ofrecen a los vendedores una visibilidad continua de los flujos de ingresos.

La mecánica financiera es contundente: si una empresa de SaaS conserva el 90% de sus clientes y aumenta las nuevas reservas un 30% anual, puede triplicar sus ingresos en cinco años. Esto contrasta claramente con los sectores industriales, donde un crecimiento similar requeriría enormes gastos de capital. Uno de los valores de la cartera de Carmignac P. Grandchildren, Adobe, ejemplifica este principio: su transición de la venta de licencias de Creative Suite a Adobe Creative Cloud ha sido muy exitosa. De 2004 a 2014, con un modelo basado en licencias, el crecimiento de los ingresos de Adobe fue de aproximadamente el 9,5% anualizado. Tras introducir Creative Cloud, el crecimiento de los ingresos casi se duplicó, alcanzando el 18% anualizado durante la siguiente década.

Durante este periodo, Adobe Creative Cloud llegó a representar más del 90% de sus ingresos1. Esta transición demuestra el poder del modelo SaaS para impulsar un crecimiento sostenido y aumentar el valor del ciclo de vida del cliente.

B. Escalabilidad a coste marginal cero

La estructura de costes única del software -altos costes fijos de investigación y desarrollo (I+D) pero costes marginales de distribución casi nulos- crea una ventaja operativa inigualable en otras industrias. Una vez que los costes de I+D se amortizan, cada dólar incremental de software fluye desproporcionadamente a la de resultados. Para los inversores, esto se traduce en una capitalización duradera, aislada de las presiones inflacionistas y cíclicas que asolan a los sectores con muchos activos.

Cuando un proveedor de software empresarial como SAP decide pasar a un enfoque basado en la nube, la reestructuración puede suponer miles de millones de dólares y afectar a miles de empleados. Sin embargo, a medida que este gran proyecto de transformación alcance su masa crítica, cada cliente adicional al que se preste servicio mejorará aún más los márgenes. En la actualidad, el éxito de la transición de SAP a una solución de software basada en la nube es evidente, con un crecimiento del software en la nube superior al 25% y un aumento del beneficio operativo del 28%2. Este aumento de los beneficios se debe a las inversiones en productos en la nube realizadas hace varios años, lo que demuestra los beneficios compuestos de la escala. A medida que el panorama tecnológico siga evolucionando, especialmente con la aparición de la IA, será interesante ver si se desarrollan patrones similares de transformación y crecimiento.

C. Reinversión en ecosistemas de plataformas

Las empresas de software líderes invierten sus beneficios no distribuidos en mercados adyacentes, creando anillos de crecimiento concéntricos (como los anillos de los árboles) y, por tanto, expansiones de los márgenes a través de ciclos de reinversión. Por eso nos centramos en empresas que reinvierten significativamente. El presupuesto anual de I+D de 19.000 millones de dólares de Microsoft financia iniciativas que van desde los copilotos de IA en Office 365 hasta la computación cuántica: cada innovación refuerza la fijación en el ecosistema. Esta "cascada de reinversión" transforma las plataformas de software en motores de creación de compuestos duraderos, como ilustra Microsoft, el fabricante de software por excelencia:

Los efectos disruptores de la IA

Antes de que surgiera ChatGPT y, más ampliamente, GenAI, SaaS se encontraba entre los modelos de negocio de más rápido crecimiento. Durante la década de 2010, las empresas de SaaS experimentaron un crecimiento explosivo de los ingresos, con un aumento de más del 300%, un ritmo cinco veces más rápido que los ingresos de S&P 500 en el mismo período. Esta notable trayectoria ha sentado las bases para un debate crucial: ¿desbaratará la IA los modelos de negocio del software o marcará el comienzo de una era de innovación y crecimiento sin precedentes para ellos?

Como señala Christian Klein, Consejero Delegado de SAP, tras la reciente noticia de Deepseek: "También se ven progresos en el rendimiento de estos grandes modelos lingüísticos o de los chips . Cada vez es más barato. Y aquí es donde nos estamos beneficiando, porque estamos sentados en la cima, infundiendo IA, creando oportunidades de alto valor para las empresas3 ". Y esta es una de nuestras convicciones, que las ganancias de productividad impulsadas por la IA beneficiarán a las empresas de software. Tanto más cuanto que estas empresas ya están utilizando estos avances. La incursión de ServiceNow en la IA, por ejemplo, comenzó en 2017 con la introducción de Predictive Intelligence, una herramienta diseñada para mejorar la gestión de servicios de TI. Mediante el análisis de datos históricos de incidencias, la plataforma automatizó la categorización y el enrutamiento, logrando tasas de precisión superiores al 99% para problemas relacionados con el hardware. Esta capacidad redujo la intervención manual y permitió tiempos de resolución más rápidos, sentando un precedente para el papel de la IA en la optimización del flujo de trabajo.

Uno de los casos de uso de la IA más prometedores es lo que llamamos IA Agentic. A diferencia de la IA generativa, que se centra en el contenido, la IA Agentic hace hincapié en la toma de decisiones y la acción autónomas, lo que permite a los sistemas adaptarse, razonar y ejecutar tareas de forma independiente sin supervisión humana. Este cambio de paradigma está a punto de revolucionar los sectores automatizando flujos de trabajo complejos, optimizando los procesos empresariales e impulsando la escalabilidad. Creemos que el software se beneficiará de esta tendencia debido al acceso y registro de datos en tiempo real que requieren los agentes de IA, así como a las posibles ganancias de eficiencia y rentabilidad para las empresas de software que utilicen agentes. Se espera que la innovación en IA marque el comienzo de una nueva ola de automatización que, según las previsiones, generará 500.000 millones de dólares anuales de ingresos adicionales para el sector del software empresarial de aquí a 20354.

Software: las próximas generaciones no podrán trabajar sin ello

A medida que las empresas planean asignar más del 50% de los presupuestos de TI de 2025 a la nube/SaaS hoy en día (frente al 10% en 20155), los proveedores de software se han convertido en algo así como el cajero automático de la economía digital, agregando flujos de efectivo recurrentes y componiendo el valor de los accionistas a través de efectos de plataforma. Ofrecen la rara combinación de visibilidad (más del 90% de ingresos recurrentes), durabilidad (altas tasas de retención de clientes) y opcionalidad (monetización de la IA) necesaria para la capitalización exponencial.

Esta combinación única se ajusta perfectamente a la estrategia de Carmignac P.Grandchildren, lo que convierte a estas empresas en la piedra angular de nuestra exposición al sector tecnológico, el más importante del fondo. El Fondo incluye deliberadamente una diversa gama de soluciones informáticas, como software de ingeniería (Ansys, Cadence Design, Autodesk), plataformas de computación en nube (Microsoft, ServiceNow), recursos empresariales software de planificación (SAP, Oracle), y software especializado para necesidades específicas, incluida la ciberseguridad (Palo Alto Networks) y la gestión financiera (Intuit). Este enfoque refleja una visión a largo plazo cuyo objetivo es aumentar el valor para el accionista aprovechando las tendencias de crecimiento estructural del sector, con previsiones que indican una tasa de crecimiento anual compuesto (TCAC) de aproximadamente el 13,7% hasta 20306.

1 Datos de la empresa Adobe, Fuente : Bloomberg a 20/02/2025.

2 Resultados financieros de SAP del cuarto trimestre y del ejercicio 2024, Fuente: SAP.com

3 Investor's business daily, 28/01/2025 : https://www.investors.com/news/technology/deepseek-ai-enterprise-software-sap-nvidia/

4 Redburn Atlantic, Enterprise software llame a mi agente, 19/02/2025

5 Investigación de Gartner, a 9/02/2025

6 Grand View Research, Software As A Service Market Size, Industry Report, 2030 Fuente : Carmignac, Bloomberg, a 27/02/2025

PRINCIPALES RIESGOS DEL FONDO

RENTA VARIABLE: El Fondo puede verse afectado por las variaciones de las cotizaciones bursátiles, cuya magnitud depende de factores externos, del volumen de negociación de los valores o de la capitalización bursátil. GESTIÓN DISCRECIONAL: Las anticipaciones de la Sociedad Gestora a las variaciones de los mercados financieros tienen un efecto directo sobre la rentabilidad del Fondo, que depende de los valores seleccionados. DIVISAS: El riesgo de divisas está vinculado a la exposición a una divisa distinta de la divisa de valoración del Fondo, ya sea a través de la inversión directa o de la utilización de instrumentos financieros a plazo.

El Fondo presenta un riesgo de pérdida de capital.

AVISO LEGAL

INFORMACIÓN JURÍDICA IMPORTANTE.

Comunicación publicitaria. Por favor, consulte el KID/prospectus antes de tomar cualquier decisión final de inversión. Este documento está destinado a clientes profesionales. La decisión de invertir en el fondo promocionado debe tener en cuenta todas sus características y objetivos, tal y como se describen en su folleto. Comunicación publicada por Carmignac Gestion S.A., sociedad gestora de carteras autorizada por la Autorité des Marchés Financiers (AMF) en Francia, y su filial luxemburguesa, Carmignac Gestion Luxembourg, S. A., sociedad gestora de fondos de inversión autorizada por la Commission de Surveillance du Secteur Financier (CSSF). "Carmignac" es una marca registrada. "Invertir en su interés" es un eslogan asociado a la marca Carmignac. Queda prohibida la reproducción total o parcial de este documento sin la autorización previa de la Sociedad Gestora. No constituye una oferta de suscripción ni un asesoramiento en materia de inversión. El presente documento no tiene por objeto ni debe utilizarse como asesoramiento contable, jurídico o fiscal. Se facilita únicamente con fines informativos y no debe utilizarse como base para evaluar las ventajas de invertir en los valores o intereses descritos en el mismo ni para ningún otro fin. Las carteras de Carmignac Portfolio están sujetas a cambios sin previo aviso. La información contenida en este documento puede ser incompleta y está sujeta a cambios sin previo aviso. Se refiere a la situación en la fecha de redacción y procede de fuentes internas y externas consideradas fiables por Carmignac, no es necesariamente exhaustiva y no se garantiza su exactitud. Carmignac Portfolio hace referencia a los subfondos de la SICAV Carmignac Portfolio, sociedad de inversión de derecho luxemburgués constituida de conformidad con la Directiva OICVM. Los Fondos son fondos de inversión mobiliaria de derecho francés que se ajustan a la Directiva OICVM o GFIA. El acceso a los Fondos puede estar restringido a determinadas personas o países. Este documento no está dirigido a ninguna persona de ninguna jurisdicción en la que (debido a la nacionalidad o domicilio de dicha persona o por cualquier otro motivo) este documento o su puesta a disposición estén prohibidos. Las personas a las que se apliquen tales restricciones no deben acceder a este documento. La fiscalidad depende de la situación de cada persona. Los fondos no están registrados para su distribución en Asia, Japón o Norteamérica, ni tampoco en Sudamérica. Los Fondos Carmignac están registrados en Singapur bajo la forma de un fondo de inversión extranjero reservado exclusivamente a clientes profesionales. Los Fondos no están registrados en virtud de la US Securities Act de 1933. Los Fondos no pueden ofrecerse ni venderse, directa o indirectamente, a una "persona estadounidense" o por cuenta o en beneficio de la misma, en el sentido de la normativa estadounidense Regulation S y FATCA. Los riesgos y gastos relativos a los Fondos se describen en el Documento de Datos Fundamentales DFI). Los Fondos presentan un riesgo de pérdida de capital. La sociedad gestora puede decidir dejar de comercializar los Fondos en su país en cualquier momento. Los inversores pueden acceder a un resumen de sus derechos en francés en el siguiente enlace de la sección 5 titulada "Resumen de los derechos de los inversores": https://www.carmignac.fr/fr_FR/informations-reglementaires. Las rentabilidades pasadas no garantizan rentabilidades futuras. La rentabilidad puede tanto bajar como subir debido a las fluctuaciones de Divisa para las acciones que no están cubiertas contra el riesgo de divisa. La referencia a determinados valores o instrumentos financieros se hace a título ilustrativo para destacar ciertos valores que están o han estado presentes en las carteras de los Fondos de la gama Carmignac. No pretende promover la inversión directa en dichos instrumentos y no constituye asesoramiento en materia de inversión. La Sociedad Gestora no tiene prohibida la negociación de estos instrumentos con anterioridad a la publicación de la presente comunicación. Las carteras de los Fondos Carmignac podrán ser modificadas en cualquier momento. La referencia a una clasificación o a una cotización no prejuzga las clasificaciones o cotizaciones futuras de estos OIC o de la Sociedad Gestora. En Suiza: Los folletos, documentos de datos fundamentales e informes anuales están disponibles en la página web www.carmignac.ch y a través de nuestro representante y servicio de pagos en Suiza, CACEIS Bank, Montrouge, sucursal de Nyon / Suiza, Route de Signy 35, CH-1260 Nyon. En Bélgica: Toda la información contractual relativa a los Fondos mencionados en esta publicación figura en sus folletos. Los folletos, los documentos de datos fundamentales, los valores patrimoniales netos y los últimos informes de gestión (semestrales) están disponibles gratuitamente en francés y neerlandés en la sociedad gestora (tel. +352 46 70 60 1), en la página web www.carmignac.be, en www.f undinfo.com o en Caceis Belgium S.A., que presta servicios financieros en Bélgica en la siguiente dirección: avenue du port, 86c b320, B-1000 Bruselas. Si suscribe un Fondo sujeto al artículo 19 bis de la CIR92, al reembolsar sus participaciones deberá abonar una retención a cuenta del 30% sobre los rendimientos en forma de intereses, plusvalías o minusvalías derivados del rendimiento de los activos invertidos en títulos de crédito. Las distribuciones están sujetas a una retención a cuenta 30%, independientemente del tipo de renta. Además, si está suscrito a un fondo de inversión regido por la legislación francesa, deberá, como pequeño inversor belga, declarar anualmente en su declaración de la renta la parte que le corresponda de los dividendos (e intereses, en su caso) percibidos por el fondo de inversión. Para cualquier reclamación, puede dirigirse a la atención del Departamento de Cumplimiento de CARMIGNAC GESTION, 24 place Vendôme - 75001 París - Francia, o acomplaints@carmignac.com o al servicio oficial de reclamaciones en Bélgica www.ombudsfin.be.