Encuesta ESG a Analistas 2022: Enderezando el rumbo

Enderezando el rumbo: Mantener viva la revolución ESG

Ante el agravamiento de las tensiones en el panorama geopolítico actual, el debate en torno a la inversión sostenible se ha intensificado. Sobre el terreno, nuestra Encuesta ESG a Analistas de 2022 pone de relieve cómo están realizando progresos las empresas, pero es preciso hacer mucho más.

La encuesta a analistas de Fidelity de 2022 sobre las cuestiones de sostenibilidad llega en un momento delicado. El mercado de la inversión sostenible ha alcanzado los 35 billones de dólares, pero se enfrenta a una serie de desafíos. Los reguladores están mirando con lupa cada declaración, mientras que el contexto de mercado se ha transformado sustancialmente debido a la guerra en Ucrania, los descensos tanto de la renta fija como de la renta variable y el mayor repunte de la inflación en décadas. La encuesta, que recoge las opiniones de 161 analistas de inversiones, muestra que las empresas están esforzándose, pero que todavía hay más palabras que hechos.

En un plano positivo, aproximadamente la mitad de nuestros analistas cree que sus empresas hacen esfuerzos en materia de ESG que igualan o superan lo que comunican. No obstante, eso nos deja con la otra mitad. Los ejemplos de los analistas incluyen una empresa petrolera que atrae mucha atención hacia sus inversiones en energías renovables, a pesar de que suponen solo una diminuta parte del conjunto del negocio, o una compañía de servicios para piscinas que se autodenomina “empresa de gestión de aguas”. Casi el 90% de nuestros analistas del sector energético afirma que sus empresas promocionan unas credenciales ESG mejores de lo que justifican sus actos.

Sin embargo, la brecha entre las aspiraciones y la realidad es, en sí misma, una señal de que las empresas saben lo que deben hacer, aunque sus declaraciones sean exageradas. Sabemos que está poniéndose más la atención a las cuestiones ESG en las empresas en las que invertimos. La encuesta muestra que el 56% de los equipos directivos ahora supervisa directamente la sostenibilidad, frente al 52% del año pasado. Las empresas están respondiendo a la presión de los reguladores y los inversores. El desafío reside en ayudar a las compañías a definir planes que sean ambiciosos y eficaces, pero que no estén fuera de su alcance o sean exagerados, y que puedan supervisarse y actualizarse regularmente.

La capacidad del mundo de la inversión para hacerlo todavía está desarrollándose, pero es potente, ya que se están produciendo cambios significativos y merece la pena destacarlos. En la encuesta, nuestros analistas ofrecen relatos detallados sobre los procesos de diálogo tanto individuales y directos como colaborativos con las empresas, donde hacen preguntas difíciles a la alta dirección a partir de evaluaciones detalladas sobre sus planes en materia medioambiental, social y de gobierno corporativo. Lo más importante es que son los mismos analistas financieros que llevan mucho tiempo encargándose de observar las empresas y los sectores en busca de oportunidades de inversión: conocen estas empresas y conocen a los altos cargos que están involucrados. Ahora los consejos de administración no solo prometen divulgar datos relevantes en materia de ESG, sino que están creando departamentos para contabilizarlos y publicarlos, igual que sus contables comunican los datos financieros. Eso crea puntos de referencia desde los que podemos empezar a evaluar de manera convincente si las empresas están realmente haciendo progresos. Un ejemplo son los objetivos de cero emisiones netas de carbono.

La encuesta muestra que se perciben más lejos en algunos sectores que hace un año. Eso refleja la magnitud de la aceleración que es necesario imprimir, pero también que estamos mejor equipados para evaluar los planes de las empresas para llegar ahí.

El alcance de la actividad también está ampliándose. Hace un año, las emisiones de gases de efecto invernadero y el gobierno corporativo protagonizaban las conversaciones con los consejeros delegados. Este año, ellos y sus equipos directivos pueden responder elocuentemente sobre los plásticos y la deforestación, la biodiversidad y la gestión del agua. Las empresas estadounidenses, que han marchado por detrás de Europa, están empezando a ponerse al mismo nivel. Existe una complejidad real, especialmente en torno a la transición energética. Un ejemplo sería una empresa energética que todavía se aferra al carbón. El simple hecho de dar de lado este valor permite a otros inversores, a los que no les interesa el impacto en el clima, hacerse con una ganga. La transición real consiste en colaborar con las empresas en su plan de sostenibilidad, apoyar las adquisiciones, animarlas a mantener la industria local y lograr un cambio en sus proveedores y clientes. Unas definiciones más claras nos ayudan a tomar las decisiones complejas y multidimensionales que exige la transición ecológica.

Cambiar las reglas del juego

Lejos de ser desalentador, la mayor vigilancia y la creciente atención de las empresas sugieren que el cambio es real. Sin embargo, pone de relieve que a menudo existe una desconexión entre la naturaleza cortoplacista de los mercados y la planificación a largo plazo necesaria cuando abordamos el cambio climático y trabajamos para que las sociedades sean más estables y adaptables. No obstante, la respuesta es no cejar en el empeño de utilizar el sistema financiero para lograr el cambio. Pero es el propio sistema el que debe cambiar adoptando las definiciones y las normas internacionales acordadas y arrojando luz sobre la inevitable complejidad de la transición hacia una economía más ecológica e inclusiva.

Apuesta a largo plazo por el diálogo activo

Desde el impulso a los combustibles aéreos sostenibles hasta los derechos de los trabajadores de la minería y la deforestación, las interacciones de los analistas de Fidelity con las empresas en el último año muestran que la conversación sobre el clima y la sostenibilidad está ganando en profundidad. No existe una solución milagrosa, pero nuestro papel como inversores es seguir el rumbo que hemos trazado.

Mensajes desde la primera línea

La segunda encuesta ESG anual de Fidelity, que se basa en aproximadamente 200 respuestas de analistas de renta variable y renta fija1, muestra que los directivos se enfrentan a los desafíos provocados por la guerra en Ucrania y la desaceleración mundial, pero también que la atención a la transición climática y los factores sociales no ha desaparecido. Eso se debe en parte al creciente interés de los inversores por estas cuestiones, a lo que se suman una mayor intervención de los reguladores y los incentivos públicos.

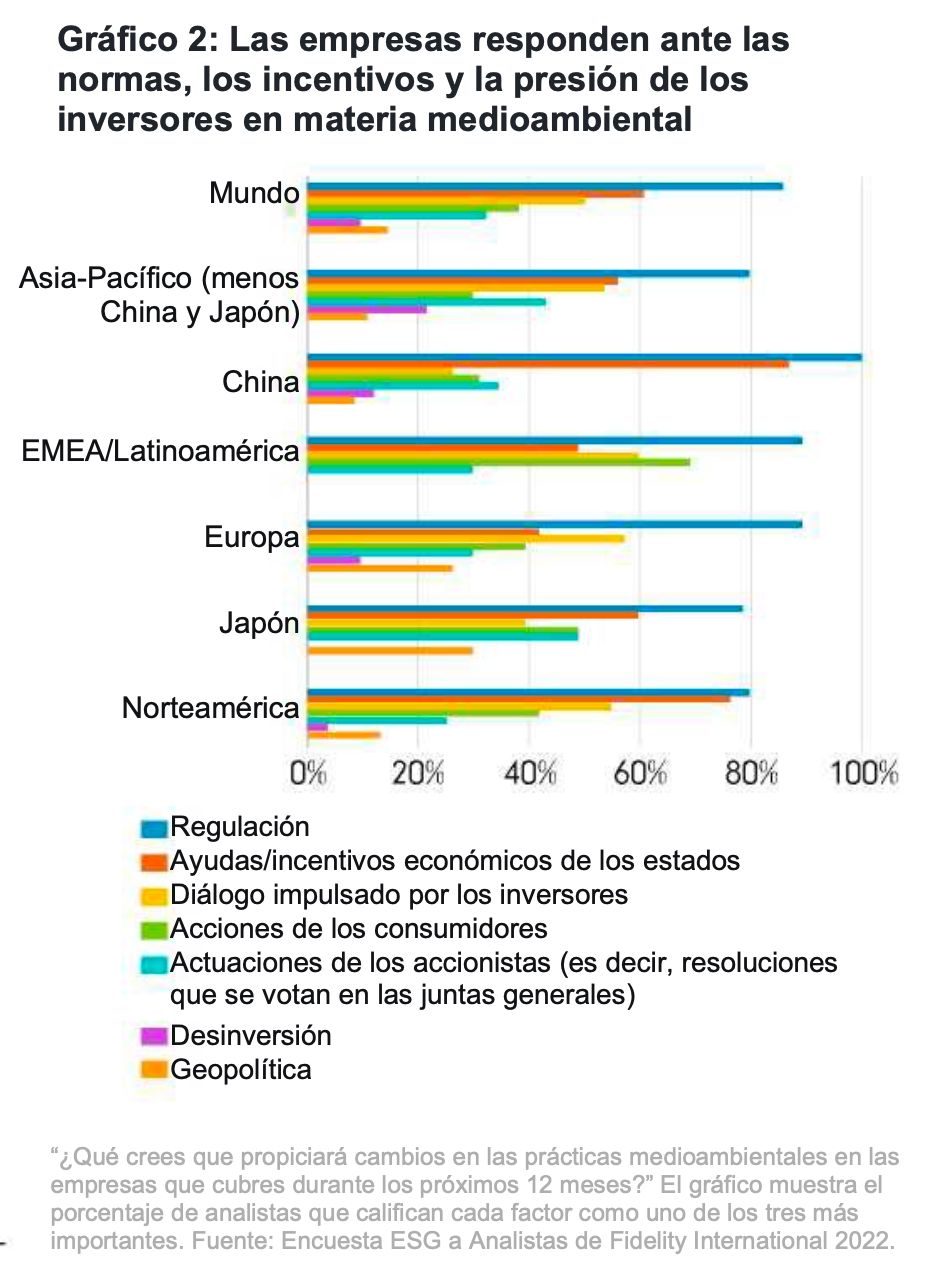

Existen claras distinciones regionales. En China, donde muchas empresas todavía se encuentran en las primeras fases de su actividad en el área de la sostenibilidad, predominan las iniciativas públicas y la normativa y los inversores apenas están empezando ahora a ser una parte más importante de este proceso. Cumplido el primer año de la administración Biden, los analistas apuntan a que la normativa y los estímulos públicos son los principales motores de la aceleración del cambio también en EE.UU. mientras que, en Europa, que se encuentra más adelantada en el proceso, los inversores desempeñan un papel más importante junto con la normativa.

“En esta fase, la atención se centra en la creación de relaciones y en fomentar una mayor divulgación”, afirma un analista que cubre el sector financiero. “Ese es sobre todo el caso de las empresas estadounidenses, que están menos avanzadas en sus planes en materia de ESG con respecto a las empresas en Europa”.

Temas candentes

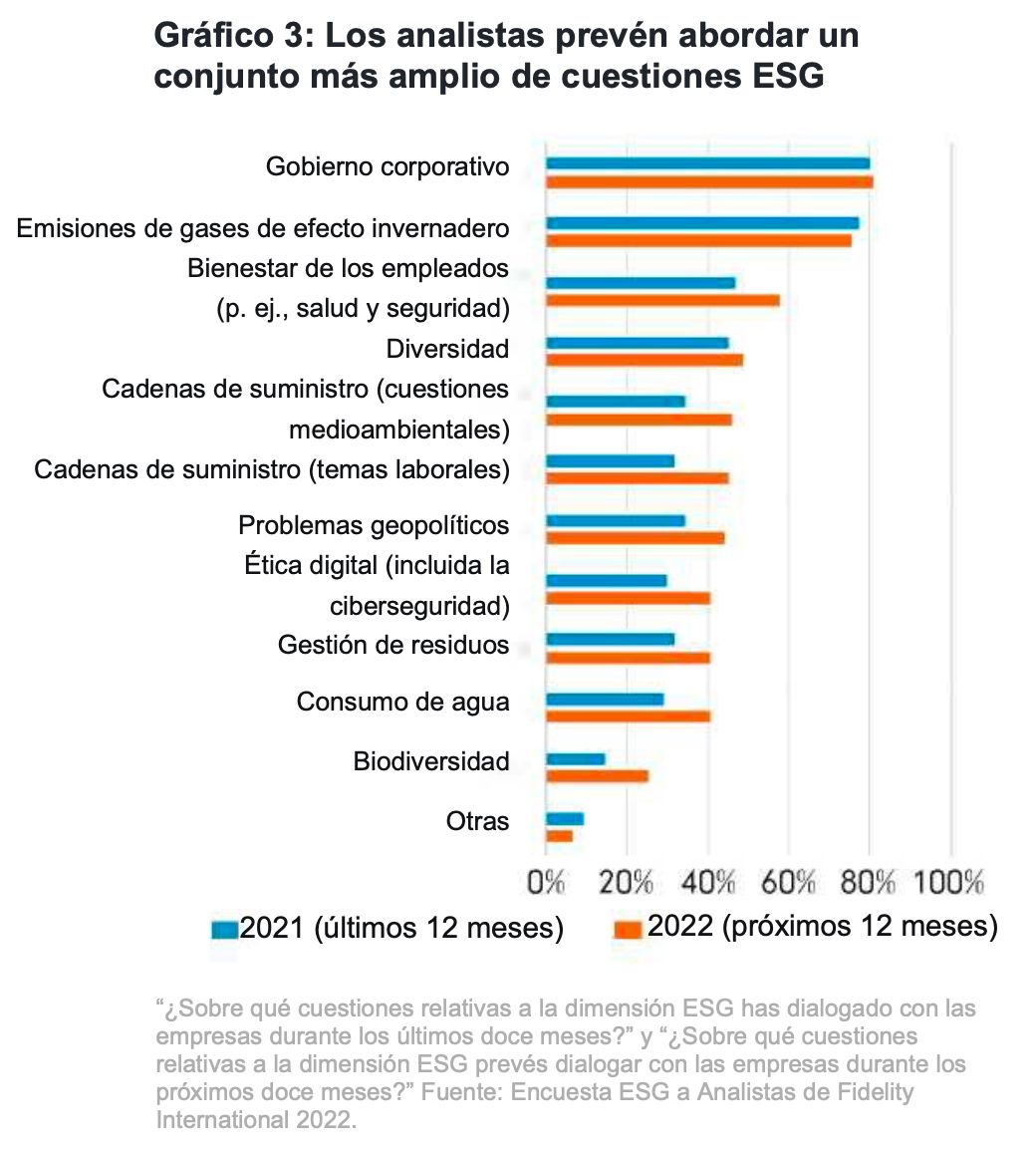

Nuestro informe de analistas expone que, después del gobierno corporativo, las emisiones de gases de efecto invernadero siguen protagonizando las conversaciones en las reuniones con los consejos y los equipos directivos, mientras que existe un marcado aumento de las interacciones en el consejo sobre cuestiones sociales, como el bienestar de los empleados y la diversidad. Después de las perturbaciones que hemos sufrido durante el último año, las cadenas de suministro están en el punto de mira, sobre todo las cuestiones laborales, que experimentaron el mayor incremento en las menciones por parte de los analistas. Pero lo relacionado con el medio natural también preocupa y la biodiversidad sube desde un nivel bajo para aparecer en el 26% de las conversaciones de los analistas y, además, el equipo prevé que este porcentaje aumente durante el próximo año.

Estas cuestiones siguen sin ser una prioridad para las empresas del sector de telecomunicaciones, la industria y la banca pero, por ejemplo, los productores de artículos de consumo básico están ahondando en ellas e invirtiendo en programas para reducir el consumo de nuevos plásticos, abastecerse de forma más sostenible y reducir su impacto en los océanos.

“Las empresas son más conscientes de la huella medioambiental y están empezando a actuar y participar —principalmente como patrocinadores financieros— en proyectos para compensar el impacto negativo”, afirma un analista de consumo discrecional. “Por ejemplo, en mi sector, los operadores de cruceros están contribuyendo a proyectos que limpian los océanos o protegen determinadas especies marinas en peligro de extinción”.

Primer escalón

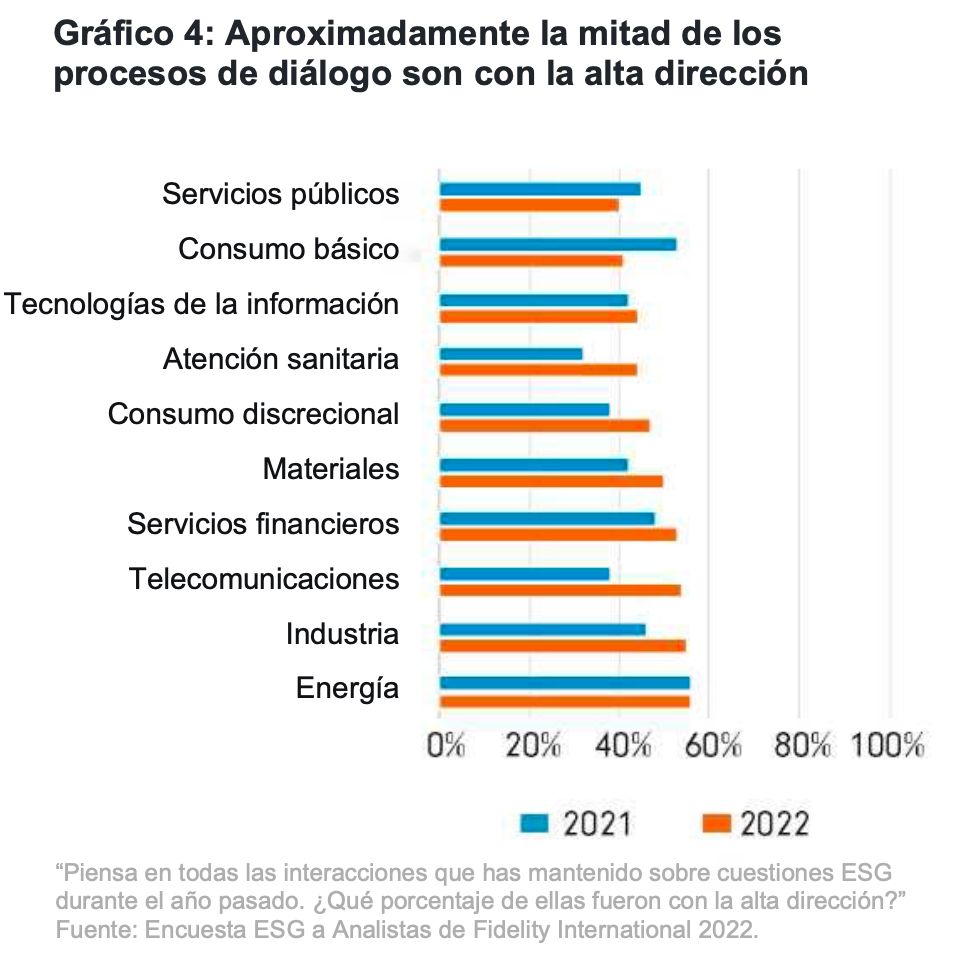

Estas conversaciones no solo las llevan a cabo los equipos de Relaciones con Inversores. Constatamos un mayor compromiso con las cuestiones de sostenibilidad por parte de los máximos responsables ejecutivos. La cifra ya era elevada en 2021, pero volvió a crecer durante el último año. En Europa, que encabeza la transición energética, en torno al 60% de los procesos de diálogo han sido con la alta dirección.

Se trata de un fenómeno mundial, ya que la implicación de los directivos de las empresas ha aumentado en prácticamente todos los mercados y sectores.

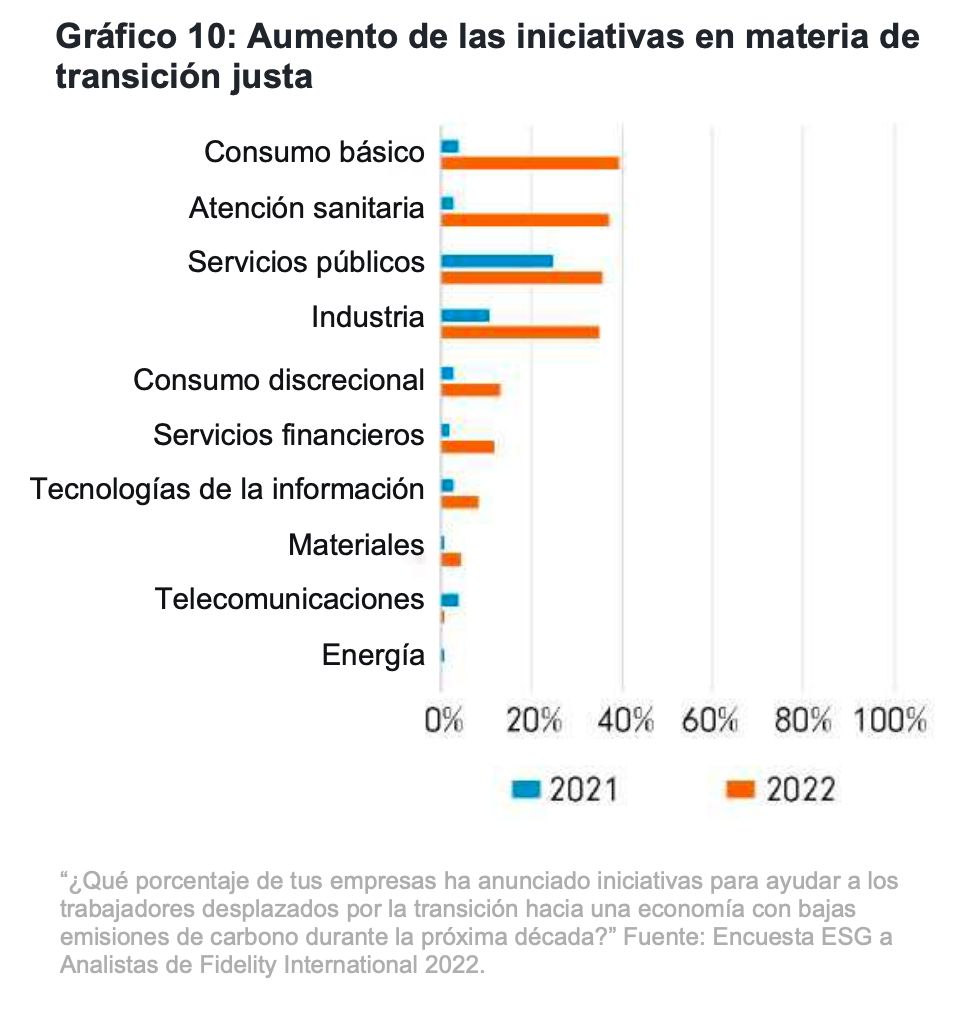

Servicios públicos Consumo básico Tecnologías de la información Atención sanitaria Consumo discrecional Materiales Servicios financieros Telecomunicaciones Industria Energía

“Las empresas 'lo entienden' y el objetivo es ayudarlas por etapas en lugar de ofrecer un impulso transformador”, declara un analista que cubre productores de materias primas y otros materiales, muchos de ellos en mercados emergentes. “Las compañías están interesándose por las cuestiones ESG y el cambio en general, pero debemos recordar que la mayoría son empresas estatales. No se las puede tratar con condescendencia”.

Sin embargo, el diálogo con la alta dirección no se ha incrementado de forma generalizada. Por ejemplo, en el sector de los servicios públicos y el consumo básico, el número de reuniones con los directivos ha caído ligeramente con respecto al año anterior. “En algunos sectores hay señales de que los consejeros delegados y los directores financieros están dialogando menos”, afirma otro analista. “En ocasiones, eso puede reflejar que las empresas por fin se toman en serio estas cuestiones y, en otras, que ahora existe menos diálogo a ese nivel, posiblemente porque ya se ha fijado el programa”.

“Piensa en todas las interacciones que has mantenido sobre cuestiones ESG durante el año pasado. ¿Qué porcentaje de ellas fueron con la alta dirección?” Fuente: Encuesta ESG a Analistas de Fidelity International 2022.

Marcar la diferencia

Entre las respuestas a la encuesta, encontramos ejemplos de los pequeños pero necesarios cambios que están realizando las empresas con las que nosotros y otros gestores de activos hemos dialogado. Por ejemplo, tras las reuniones con nuestros analistas, China Power International presentó un plan detallado para la transición hacia energías ecológicas con un objetivo claro en 2025 sobre el porcentaje de capacidad e ingresos que generaría a partir de energías renovables. Este cambio obedeció principalmente a los cambios de índole macro que anunció el gobierno, pero la dirección de la empresa también estaba dispuesta a responder a las necesidades de los inversores internacionales y nosotros planteamos específicamente la necesidad de establecer un objetivo basado en los ingresos.

En otro ejemplo, utilizamos la información recopilada de los diálogos con la alta dirección de bancos británicos para guiar nuestras decisiones de voto en relación con las propuestas de acuerdos presentadas a los accionistas. Creemos que eso nos ayudó a apoyar a los bancos y a los directivos que realmente avanzaban en su política climática y a evitar aquellos que daban una imagen favorable, pero que apenas actuaban al respecto.

No obstante, a menudo es imposible señalar el momento exacto en el que un diálogo marca la diferencia y da lugar a un cambio real. “En las empresas de gran capitalización, es una falacia pensar que podemos presentarnos a una reunión, hablar sobre las cuestiones ESG, que la compañía quede sorprendida y se produzca un cambio”, sostiene el mismo analista de materiales citado arriba. “Se trata de mantener muchas conversaciones y arrancar pequeños progresos con el tiempo”.

Se avecinan elecciones más difíciles

Los bancos, que pueden permitirse crear departamentos que hagan el trabajo, están impulsado una mayor divulgación medioambiental, sentando las bases para las decisiones más difíciles que tendrán que tomar en el futuro.

“La divulgación es fácil y a los directivos no les importa comprometerse a realizarla”, señala un analista que cubre bancos europeos. “Te comprometes, designas algunas personas para que lo lleven a cabo y se hace. El gran problema es lo que viene después: los bancos no pueden financiar una economía verde si la propia economía no avanza en la dirección correcta”.

La estandarización de la divulgación debería ayudar a otras empresas, pero algunas todavía tienen que tomar decisiones difíciles, como qué financiar y cuándo, en vista de las presiones sobre el capital y la ausencia en muchos sectores de las tecnologías necesarias para completar la transición. Por ejemplo, nuestros analistas del sector aéreo afirman que Boeing, Airbus y una serie de fabricantes de motores están profundizando en el

proceso de producción de aviones con menos emisiones de carbono. “Todos saben que es una enorme ventaja competitiva para el primero que lo consiga”, afirma uno. “No obstante, la tecnología sigue en los laboratorios universitarios. El motor eléctrico no es realmente viable. La densidad de las baterías debe ser mucho mayor. En diez años será otra historia, pero no puedes resolver ese problema simplemente invirtiendo dinero”.

La colaboración puede ser eficaz

En muchos casos, hemos dialogado con empresas junto con otras gestoras de activos que promueven programas similares. Más de un tercio de los analistas europeos y cerca del 40% de los que cubren China sostienen que hacerlo podría tener más peso que el diálogo en solitario.

Nuestra pequeña interacción grupal con Bank of China el año pasado, por ejemplo, brindó a la empresa recomendaciones claras sobre la financiación ecológica y el establecimiento de objetivos; después, sus directivos pusieron en práctica muchas de ellas en un plan detallado para reducir su huella de carbono que incluía pruebas de estrés medioambientales.

La experiencia sectorial de los analistas del sector financiero a menudo ha demostrado ser importante. Poseen relaciones con empresas desde hace mucho tiempo y conocen los retos a los que se enfrentan.

“Se trata de empresas que durante algún tiempo hemos cubierto sistemáticamente como inversiones financieras: entendemos sus negocios”, declara un analista del sector bancario. “No nos limitamos a espetar a los bancos que deben poner fin a las inversiones en petróleo y gas, sino que también podemos ser honestos con el equipo directivo de formas que otros no pueden serlo”.

Vigilar los detalles

Fidelity no es un inversor activista. Incluso trabajando en grupos con otros accionistas y gestoras de activos, no siempre logramos lo que queremos. No obstante, somos administradores activos del capital de nuestros clientes y, al dialogar continuamente con empresas que conocemos bien y compartir las soluciones que funcionan, podemos contribuir a lograr un cambio duradero.

“También ha habido ciertos rechazos. En EE.UU. hemos podido oír a gente preguntar '¿qué os creéis las gestoras? ¿Dios?'”, afirma otro analista que cubre aerolíneas y empresas del sector aeroespacial de EE.UU. y Europa. “Nuestro trabajo es cuidar los detalles para asegurarnos de que los objetivos climáticos llegan a los planes de incentivos a largo plazo y se evalúan correctamente y que se fijan metas razonables en el camino. Ese será nuestro trabajo”.

Seguimiento de la transición

La segunda Encuesta ESG anual a Analistas de Fidelity International ha constatado avances interanuales hacia las cero emisiones netas, pero sigue quedando un largo camino por recorrer para llegar a una economía más sostenible.

La Encuesta ESG a Analistas de Fidelity International de este año ha detectado señales tangibles de avances de las empresas hacia la neutralidad en emisiones a pesar del impacto de la guerra en Ucrania y el aumento de la demanda a corto plazo de combustibles fósiles sustitutivos, como el carbón, para aliviar los incrementos de los precios. Les preguntamos a nuestros analistas sobre esta transición y afirmaron que están produciéndose avances positivos en algunas de las principales temáticas de sostenibilidad de Fidelity en 2022, como la deforestación. En los últimos 12 meses, un mayor número de analistas ha señalado que se ha reforzado el vínculo entre la retribución de los directivos y las cuestiones ESG.

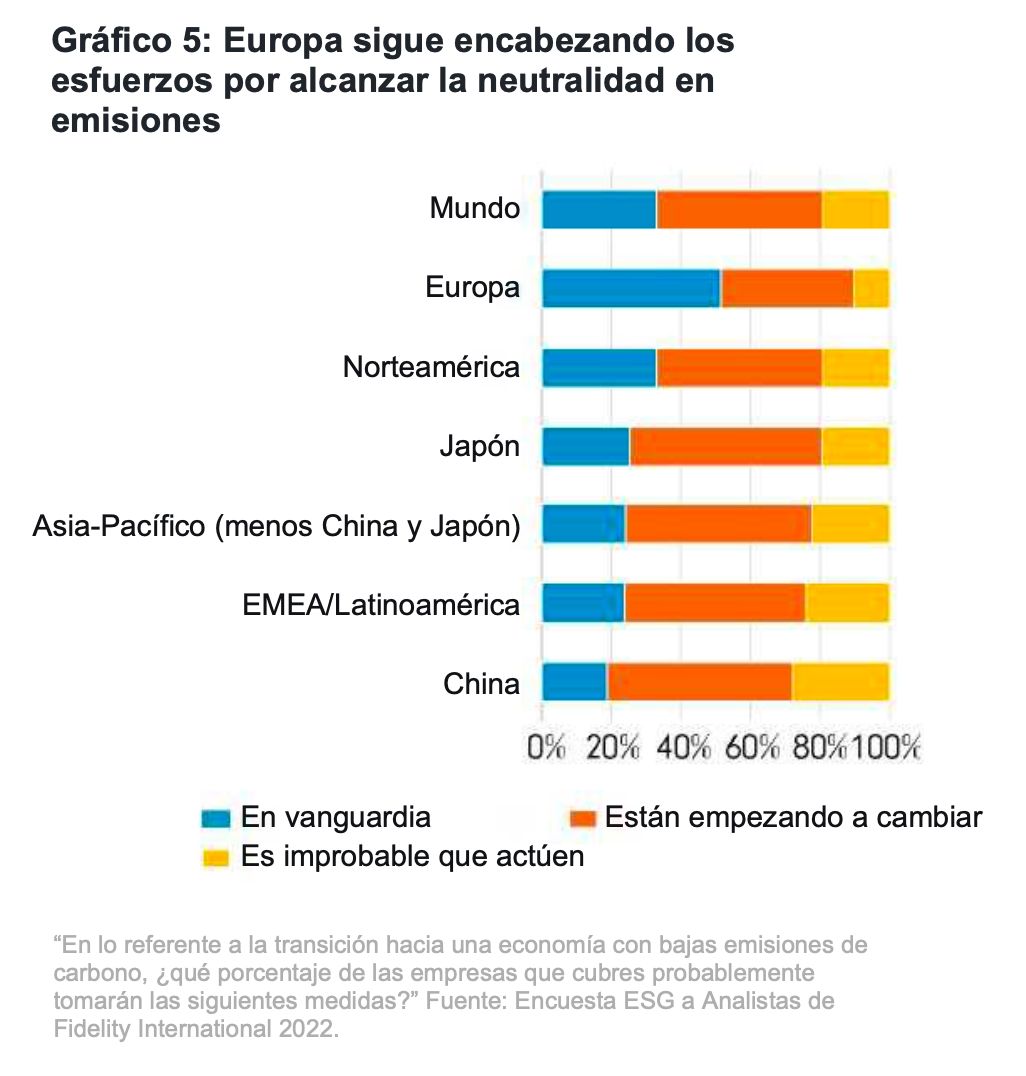

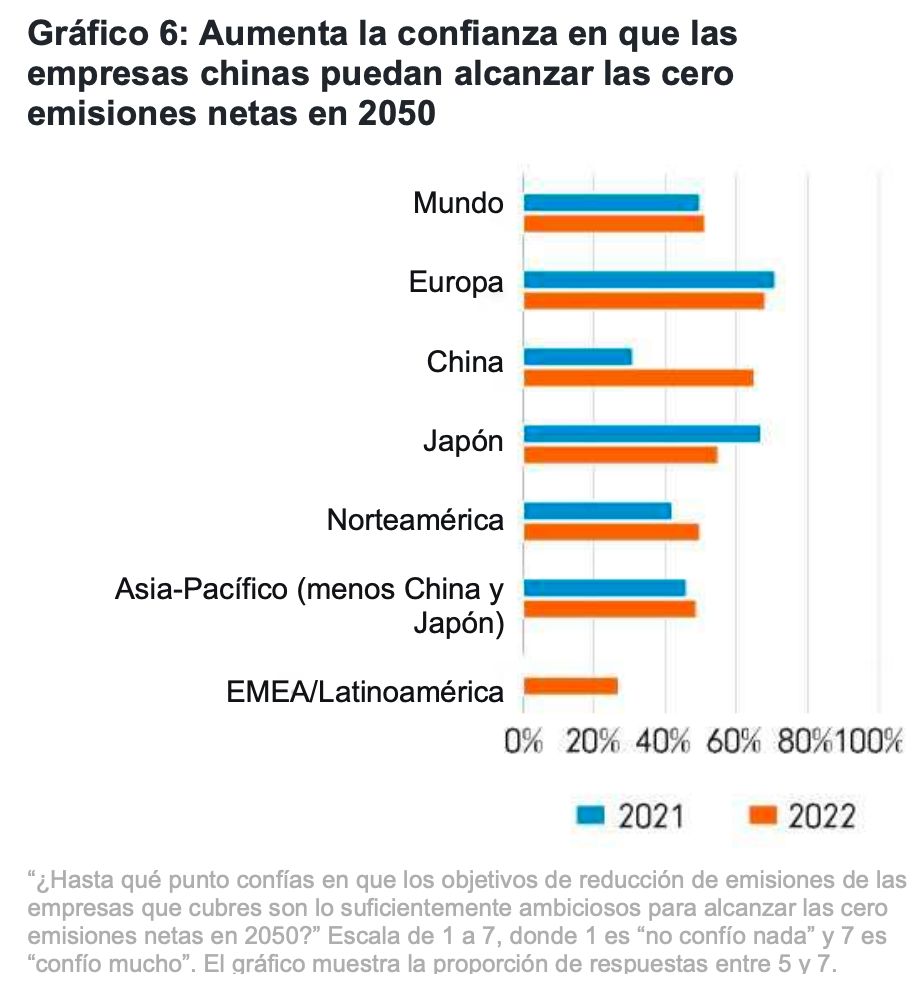

Cero emisiones netas: Europa sigue en cabeza, pero las empresas chinas están empezando a cambiar

Desde una perspectiva geográfica, Europa sigue encabezando la transición hacia las cero emisiones netas y los analistas que cubren esta región son los que informan del mayor número de empresas “en vanguardia”.

Un analista que cubre empresas del sector industrial chino señala: “En vista de la prioridad que China otorga a las cero emisiones netas y la mayor concienciación de los inversores, la mayoría de las empresas chinas de aviación y logística han puesto en marcha iniciativas de transición energética”.

Muchos otros analistas de China se hacen eco de esta idea de que las empresas chinas están respondiendo a las señales de índole macroeconómica después de que Pekín anunciara en 2020 su objetivo de alcanzar las cero emisiones netas en 2060. No obstante, no es una situación enteramente positiva: otros analistas declaran que algunas de las empresas del país “están dando todavía sus primeros pasos en la dimensión ESG”.

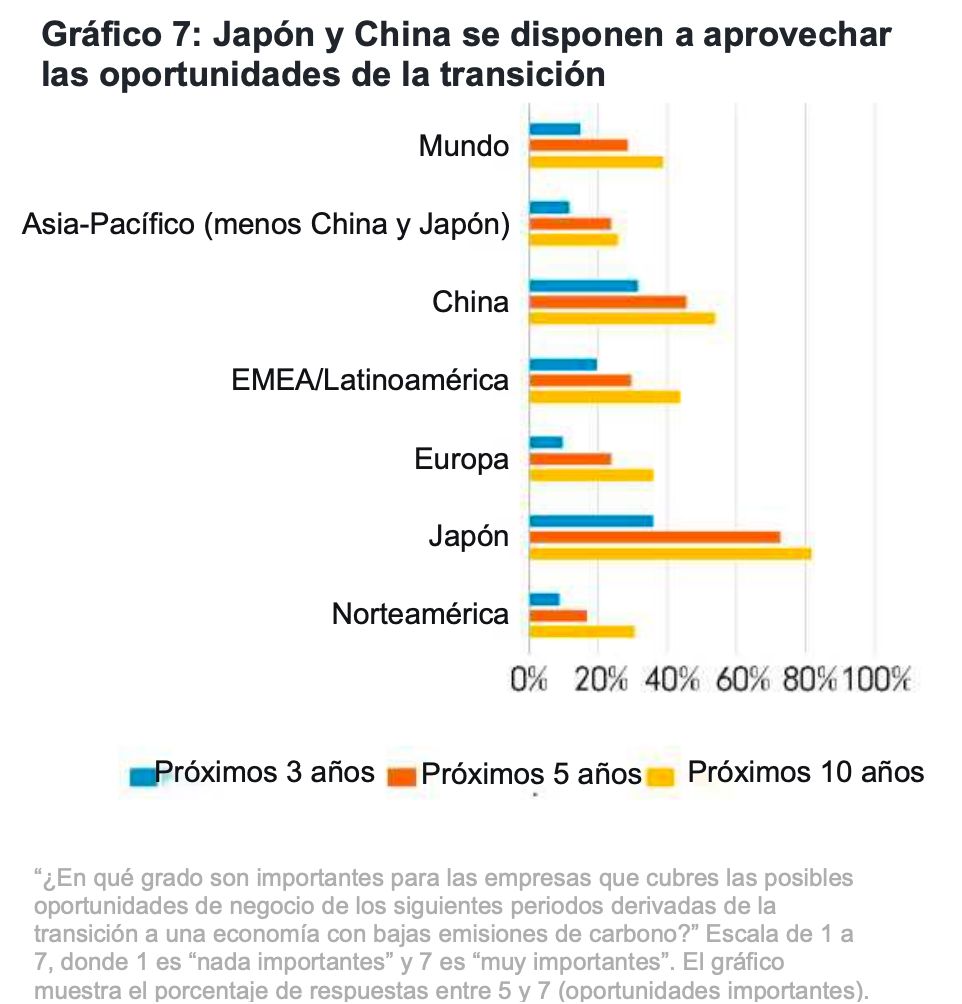

Como ocurrió el año pasado, los analistas de Fidelity aprecian más oportunidades que riesgos en la transición ecológica, especialmente a largo plazo. Japón destaca sobre el resto y previsiblemente surgirán oportunidades sustanciales en automoción, consumo básico y semiconductores durante la próxima década. China también es probable que se beneficie de las oportunidades que surjan de la transición verde y ya es líder en áreas como los paneles solares.

“La mejora de la tecnología de los semiconductores es, en sí misma, una fuente de eficiencia energética”, afirma un analista del sector tecnológico japonés, “mientras que la digitalización es una fuente de demanda de semiconductores”.

Aumentan las empresas que adoptan políticas sobre cuestiones ESG clave

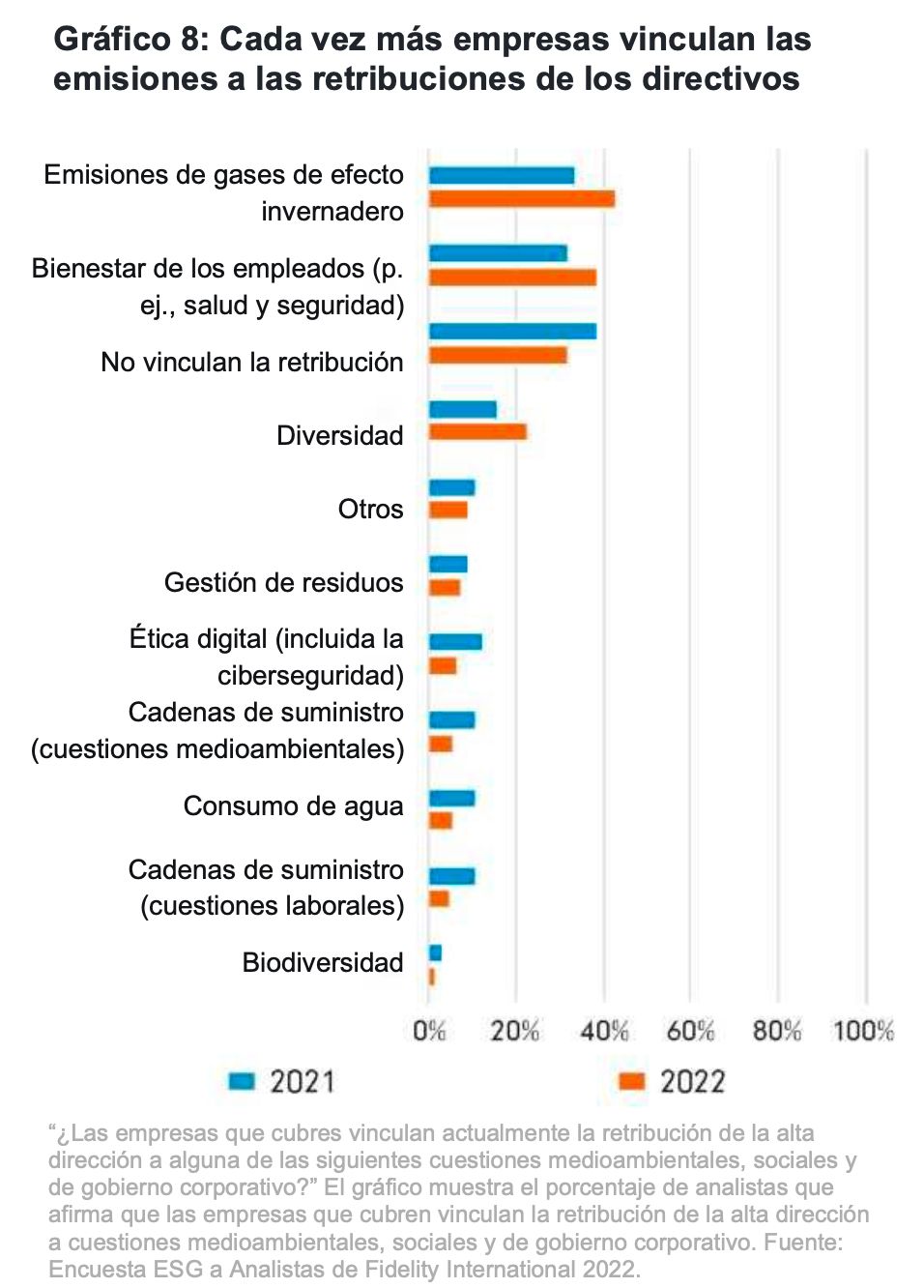

Fijándonos con más detalle en los actos de las empresas, nuestros analistas señalan progresos en varios sectores. Por ejemplo, ha aumentado el número de analistas que declara que las empresas que cubren ahora vinculan la retribución de los directivos con las emisiones de gases de efecto invernadero (GEI).

El 43% de los analistas afirma que las empresas que cubren ahora vinculan las emisiones de GEI a las retribuciones de la dirección (frente al 34% el año pasado), mientras que el 39% declara que sus empresas relacionan la remuneración de la dirección con el bienestar de los empleados (frente al 32%). Ambas respuestas son ahora más comunes que “no vinculan”, aunque esta sigue siendo la respuesta más popular entre los analistas de China y Japón.

Avances en las temáticas básicas de sostenibilidad de Fidelity

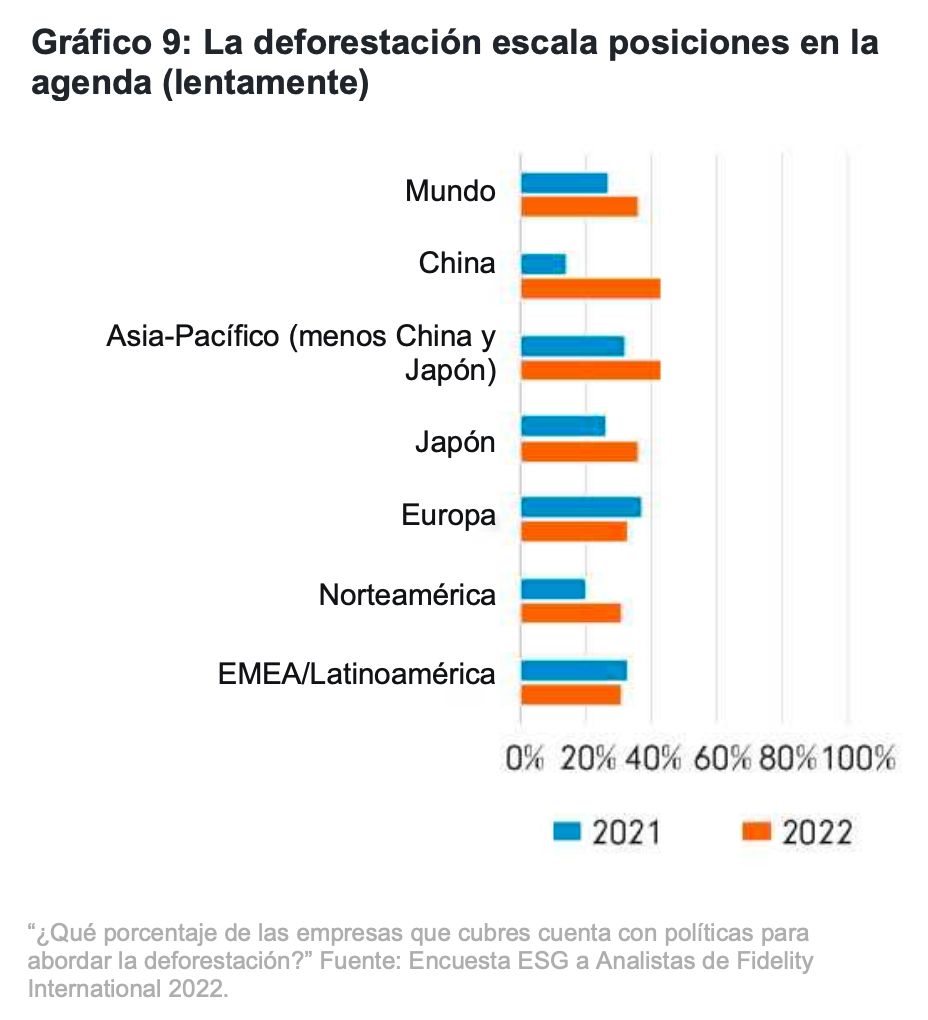

Nuestros analistas también refieren un aumento en el porcentaje de empresas con políticas formales sobre otras cuestiones relacionadas con el medio ambiente como la deforestación, que es una temática clave de sostenibilidad para Fidelity en 2022 a raíz del compromiso que asumimos junto con otros inversores en la COP26.

Desafortunadamente, todavía son mayoría las empresas que no carecen de ese tipo de políticas. Además, tener un política y tener una buena política son dos cosas distintas, y los enfoques varían según los sectores. Un analista del sector sanitario europeo ha señalado que, la mayoría de las veces, las políticas de biodiversidad de las empresas que cubre “son palabrería grandilocuente que da la sensación de ser bastante repetitiva y contiene pocos ejemplos concretos”, mientras que un analista del sector energético de Europa afirma que en su sector “las emisiones son la prioridad”.

Otra temática básica es la transición justa. La idea central es que la transición hacia una economía más ecológica amenaza con afectar económicamente a algunas personas y colectivos, como los que trabajan en la industria de los combustibles fósiles, y que se deben realizar esfuerzos para atenuar estos riesgos. Aquí también se detectan señales de progreso; así, ha aumentado el porcentaje de empresas que han anunciado iniciativas para promover una transición justa apoyando a los trabajadores que están viéndose desplazados.

Los progresos son lentos, pero están produciéndose

La transición hacia una economía sostenible está llena de desafíos. Los progresos son más lentos de lo que querríamos, pero están dándose. Identificar las empresas que toman medidas concretas —como atajar su efecto en la deforestación o mitigar el impacto social del cambio a nuevas tecnologías— es crucial para apoyar la transición y asignar capital donde puede tener el efecto más positivo.

1 Algunos analistas contestaron más de una vez en función del sector que cubren.

INFORMACIÓN LEGAL IMPORTANTE

El valor de las inversiones y las rentas derivadas de ellas pueden bajar o subir y el inversor puede recibir menos de lo que invirtió inicialmente. Las rentabilidades pasadas no son un indicador fiable de los resultados futuros. Este documento tiene una finalidad exclusivamente informativa y está destinado exclusivamente a la persona o entidad a la que ha sido suministrado. Este documento no constituye una distribución, una oferta o una invitación para contratar los servicios de gestión de inversiones de Fidelity, o una oferta para comprar o vender o una invitación a una oferta de compra o venta de valores o productos de inversión. Fidelity no garantiza que los contenidos de este documento sean apropiados para su uso en todos los lugares o que las transacciones o servicios comentados estén disponibles o sean apropiados para su venta o uso en todas las jurisdicciones o países o por parte de todos los inversores o contrapartes. Se informa a los inversores de que las opiniones expresadas pueden no estar actualizadas y haber sido tenidas ya en cuenta por Fidelity. Son válidas únicamente en la fecha indicada y están sujetas a cambio sin previo aviso. Este documento ha sido elaborado por Fidelity International. No puede reproducirse o difundirse a ninguna otra persona sin permiso expreso de Fidelity.

Esta comunicación no está dirigida a personas que se encuentren en los EE.UU. y no debe ser tenida en cuenta por dichas personas. Está dirigida exclusivamente a personas que residen en jurisdicciones donde los fondos correspondientes se hayan autorizado para su distribución o donde no se requiere dicha autorización. Todas las personas que accedan a la información lo harán por iniciativa propia y serán responsables de cumplir con las leyes y reglamentos nacionales aplicables, debiendo además consultar con sus asesores profesionales. Estos contenidos podrían contener materiales de terceros que son suministrados por empresas que no mantienen ningún vínculo accionarial con ninguna entidad de Fidelity (contenido de terceros). Fidelity no ha participado en la redacción, aprobación o revisión de estos materiales de terceros y no apoya o aprueba sus contenidos explícita o implícitamente.

Fidelity International es el nombre del grupo de empresas que forman la sociedad internacional de gestión de activos que ofrece productos y servicios en jurisdicciones específicas fuera de Norteamérica. Fidelity, Fidelity International, el logo de Fidelity International y el símbolo F son marcas registradas de FIL Limited. Fidelity sólo informa sobre sus productos y servicios y no ofrece consejos de inversión o recomendaciones basados en circunstancias personales. Recomendamos obtener información detallada antes de tomar cualquier decisión de inversión. Las inversiones deben realizarse exclusivamente teniendo en cuenta la información contenida en el folleto vigente y el documento de datos fundamentales para el inversor (DFI), que están disponibles gratuitamente junto con los informes anuales y semestrales más recientes a través de nuestros distribuidores y nuestro Centro Europeo de Atención al Cliente en Luxemburgo: FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxemburgo o en la página web www.fondosfidelity.es.

Fidelity Funds (“FF”) es una Sociedad de inversión de capital variable (UCITS) con sede en Luxemburgo y diferentes clases de acciones. Publicado por FIL (Luxembourg) S.A., entidad autorizada y supervisada por la Comisión de Vigilancia del Sector Financiero de Luxemburgo (CSSF). 22ES137 / ED22-118