El impacto de unos tipos de interés más altos en la vivienda y en los consumidores

Imagen de Shutterstock

"Si bien una corrección en los precios de la vivienda parece inevitable, una de las variables clave que definirá la magnitud de la recesión es el éxito de los bancos centrales en contener la inflación."

Desde el desplome que sufrieron en la crisis financiera mundial, los mercados inmobiliarios han vivido un reciente auge que se debe a los extraordinariamente bajos costes de endeudamiento para los compradores. Sin embargo, no hace mucho que los bancos centrales se han visto obligados a incrementar sustancialmente los costes de endeudamiento en un intento de contener la elevada inflación. La cuestión que se plantea ahora es si este entorno de subida de los tipos de interés provocará un nuevo desplome inmobiliario y una mayor crisis económica.

En este sentido, creemos que los precios de la vivienda están a punto de sufrir una corrección, lo que repercutiría negativamente en el crecimiento. Sin embargo, existen varios factores atenuantes en comparación con la última crisis. La oferta de viviendas es baja, los vencimientos de las hipotecas medias son más largos y los mercados laborales están ajustados. Y lo que es más importante: los balances bancarios son mucho más sólidos que en el período anterior a la crisis financiera, lo que los hace menos vulnerables a una recesión económica.

Los bancos centrales tratan de enfriar un mercado inmobiliario al rojo vivo

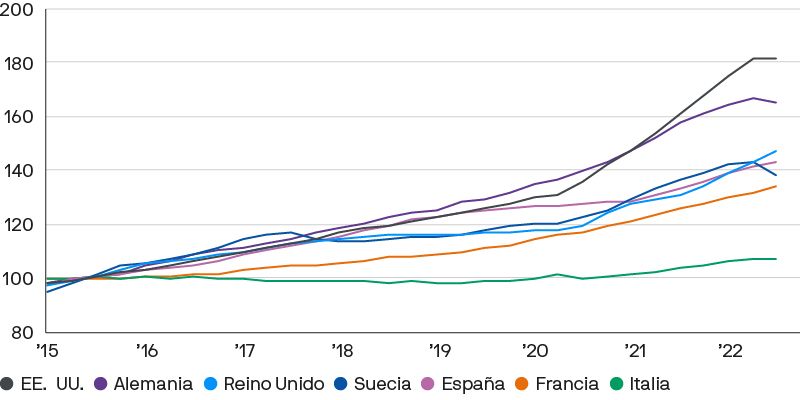

La determinación de los bancos centrales de reconducir la inflación hacia sus objetivos ha alterado los fundamentales del mercado inmobiliario. Los EE. UU., el Reino Unido y la zona euro han experimentado sus ciclos de subidas más rápidos desde hace más de 30 años, lo que ha provocado un fuerte aumento generalizado de las tires de los bonos soberanos. En consecuencia, los tipos hipotecarios han subido más del doble en EE. UU. y se han triplicado en la mayoría de los países europeos desde los mínimos posteriores a la pandemia. Debido al acusado incremento de los precios de la vivienda en los últimos siete años (gráfico 1), la subida de los tipos de interés ha reducido la asequibilidad de la vivienda al nivel más bajo desde la víspera de la última crisis inmobiliaria en el 2006. En el 2022, las operaciones inmobiliarias cayeron bruscamente y los datos sobre los precios de la vivienda en la segunda mitad del año ya habían empezado a indicar que los precios se estaban moderando en Norteamérica y Europa.

Gráfico 1: Precios nominales de la vivienda

Nivel del índice, reajustado a 100 en 2015

Puntos débiles del mercado inmobiliario

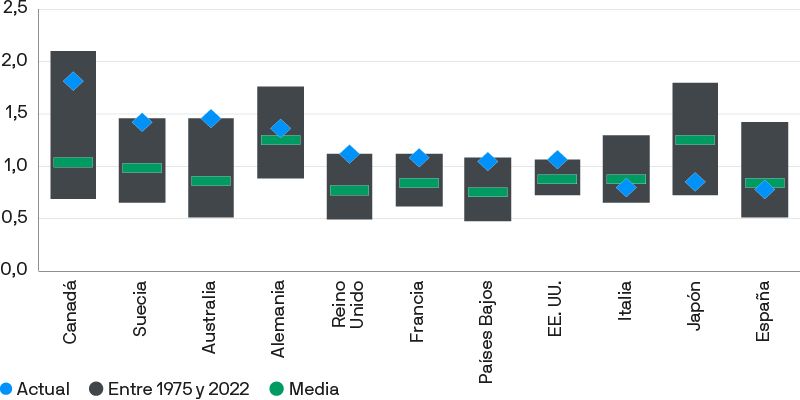

Desde los mínimos de la crisis financiera, los precios nominales de la vivienda a nivel global aumentaron un 75%, lo que dio lugar a un mercado sobrevalorado en Norteamérica y en la mayoría de los países europeos. Sin embargo, la renta disponible no creció al mismo ritmo durante ese período. Por este motivo, actualmente la ratio entre el precio de la vivienda y la renta disponible de muchas de las principales economías desarrolladas alcanza o se acerca a sus máximos históricos (gráfico 2). Esta situación supone que los mercados inmobiliarios actuales sean mucho más vulnerables a la subida de los tipos de interés y de los costes de financiación. No obstante, la sobrevaloración no está distribuida de manera uniforme. Japón, Italia y España son los únicos países del G-20 de mercados desarrollados que presentan ratios inferiores a sus medias históricas.

Gráfico 2: Ratio entre el precio de la vivienda y la renta personal disponible

Ratio de los índices de precios nominales reajustados a 100 en el 2005

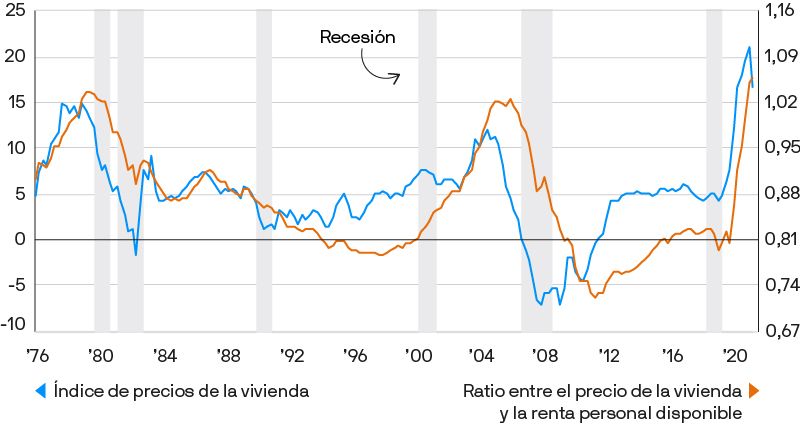

La relevancia del parámetro precio/renta disponible para las perspectivas del mercado inmobiliario puede compararse con la ratio precio/beneficios de la renta variable. A corto plazo, tiene escasa relevancia, pero las valoraciones sí son importantes para los resultados a largo plazo. Por ejemplo, EE. UU. solo ha experimentado dos períodos de grandes descensos de los precios nominales de la vivienda en los últimos 50 años. Ambos períodos tuvieron lugar después de que el indicador precio/renta disponible se disparara por encima de 1,0. En los dos casos, fue necesario un endurecimiento significativo de la política monetaria y un drástico aumento del desempleo para frenar la excesiva subida de los precios de la vivienda. En el 3T22, este indicador se situó en 1,06, un máximo histórico (gráfico 3).

Gráfico 3: Índice de precios de la vivienda en EE. UU. frente a la ratio entre el precio de la vivienda y la renta personal disponible*.

% de variación interanual (izda.); ratio (dcha.)

* Los índices de precios de la vivienda y de renta personal disponible se reajustaron a 100 en el 2005. La renta personal disponible se presenta en términos per cápita. Datos a 31 de enero del 2023.

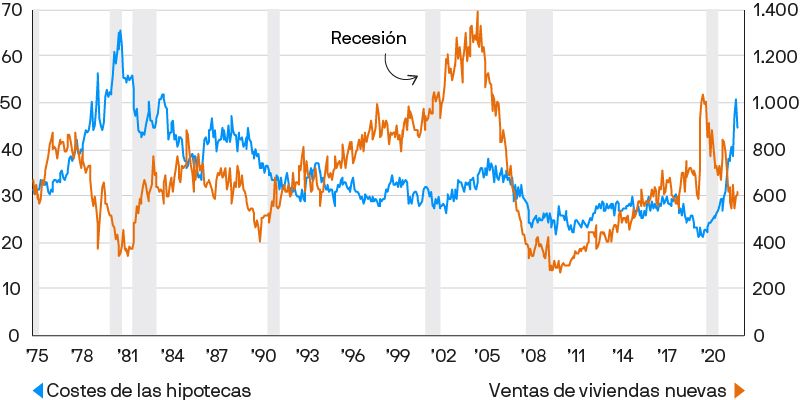

Desde principios de 2022, los tipos de interés de las nuevas hipotecas aumentaron considerablemente. En EE. UU., los costes anuales de las hipotecas a 30 años para viviendas de obra nueva se duplicaron hasta alcanzar el 50% de la mediana de los ingresos familiares, mientras que los tipos hipotecarios europeos se triplicaron de media. La asequibilidad de la vivienda se encuentra hoy en mínimos de varios años; prueba de ello es la caída en picado de las operaciones inmobiliarias, ya que cada vez son menos las familias que pueden permitirse comprar una casa (gráfico 4). Sin embargo, los datos de la década de 1980 demuestran que, incluso en períodos de elevados costes de financiación, las operaciones inmobiliarias residenciales nunca se paralizan por completo, puesto que las familias acomodadas pueden aumentar el capital destinado a la compra para reducir los costes de financiación en curso. Por lo tanto, las ubicaciones privilegiadas son más resistentes en períodos de debilidad inmobiliaria.

Gráfico 4: Costes de las hipotecas en EE. UU. frente a las ventas de viviendas unifamiliares

Pagos hipotecarios como porcentaje de la renta media (izda.); en miles (dcha.)

Los moderados niveles de inversión en este ciclo inmobiliario han dado lugar a unos inventarios relativamente bajos, lo que difiere en gran medida de la situación del 2006, cuando se produjo un gran exceso de oferta en EE. UU. debido a una excesiva actividad en el sector de la construcción. La tasa de viviendas vacías en alquiler, del 5,8% a finales del 2022, era significativamente inferior a la media a largo plazo del 7,3%. La falta de oferta debería mitigar el alcance de la corrección de los precios de la vivienda a corto plazo y convertirse en un factor favorable cuando los tipos de interés y el coste de financiación se moderen.

Para que los mercados inmobiliarios recuperen la estabilidad, es necesario que los precios de la vivienda se normalicen. Esto puede suceder de tres formas:

- Si los precios nominales caen

- Si los gastos de intereses disminuyen

- Si la renta disponible aumenta

En nuestra opinión, hay muchas posibilidades de que las tres variables contribuyan a mejorar la asequibilidad de la vivienda. Tal como señalamos en nuestra publicación Previsiones de inversión para 2023: Mal año para la economía, buen año para los mercados, la ralentización de la actividad económica en Occidente y la disminución de las interrupciones en la cadena de suministro deberían suavizar la inflación a lo largo del 2023. Así, los bancos centrales tendrán la oportunidad de detener los planes de ajuste y finalmente bajar los tipos a medida que la inflación se acerque al objetivo en el 2024, lo que contribuirá a acortar el período de ajuste en el mercado inmobiliario. A modo de referencia, las tres correcciones de los precios de la vivienda en EE. UU. que se llevaron a cabo en los últimos 50 años duraron entre 2 años y medio y 5 años y medio.

Impacto en la economía real y en los consumidores

Una caída del mercado inmobiliario puede afectar al crecimiento del PIB de tres formas distintas, ya que puede reducir la contribución del sector de la construcción, contraer el consumo o suscitar una crisis financiera.

El descenso de las operaciones y la menor demanda de viviendas tienen un impacto directo en el valor añadido del sector de la construcción y las actividades relacionadas. En el punto álgido del auge inmobiliario en el 2006, la formación bruta de capital fijo en viviendas de la zona euro representó el 7% del PIB, y cayó al 4,8% en 2015, su mínimo tras la crisis financiera mundial. Aunque la debilidad del sector de la construcción podría contribuir a un menor crecimiento en el futuro, el sector no es lo bastante potente en Norteamérica ni en Europa como para sumir a las economías locales en una recesión.

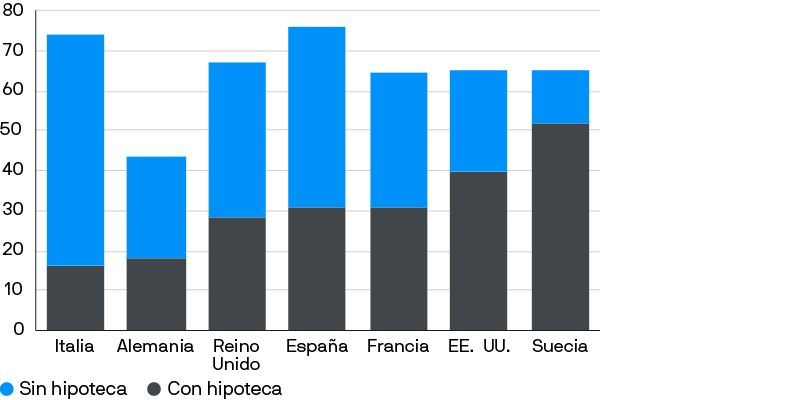

No obstante, el impacto sobre el consumo es aún más relevante, ya que representa el 68% del PIB en Estados Unidos y el 52% en Europa. El consumo puede verse negativamente afectado de dos maneras. Por un lado, el aumento de los costes de las hipotecas puede erosionar el gasto discrecional de los hogares. La magnitud del impacto varía de un país a otro, en función de la velocidad con la que se trasladen los tipos de interés más altos a los propietarios. Esto depende de la proporción de capital que se haya empleado para adquirir la vivienda, así como del vencimiento medio de las hipotecas. Italia y Alemania parecen menos vulnerables en este sentido que Suecia, el Reino Unido y España. En EE. UU., la cuota de hipotecas a tipo variable bajó de más del 20% en el 2006 a menos del 5% en 2022, y las hipotecas a 30 años son ahora las más habituales. Sin embargo, el apalancamiento general en la posesión de viviendas es relativamente alto (gráfico 5).

Gráfico 5: Vivienda propia con y sin hipoteca

% de hogares

Por otro lado, la caída de los precios de la vivienda también puede repercutir negativamente en el consumo a través del «efecto riqueza», ya que las viviendas representan el 29% de los activos totales en Estados Unidos. Si la tasa de desempleo no aumenta significativamente, el «efecto riqueza» puede ser limitado, puesto que las familias tendrán menos motivos para ahorrar si no están en apuros económicos. Sin embargo, las recesiones en EE. UU. provocadas por el consumo a principios de la década de 1980, entre 1990 y 1991 y en el 2008 estuvieron acompañadas de fuertes subidas del desempleo.

La baja asequibilidad de la vivienda y los elevados costes de las nuevas hipotecas también pueden tener un efecto negativo en la movilidad laboral, lo que aumenta la escasez de mano de obra en EE. UU. y Europa y lastra el crecimiento.

El mayor riesgo de una recesión inmobiliaria es que se transforme en una crisis financiera. En comparación con la situación del 2006, los bancos están mucho mejor capitalizados y la calidad crediticia es mucho mayor (gráfico 6). El mercado de las subprime de EE. UU. representaba el 25% de la apertura total de hipotecas en los años previos a la crisis financiera mundial, mientras que actualmente no alcanza el 8%. Si bien un aumento de los impagos es una consecuencia probable de una recesión inmobiliaria, los riesgos para el sector bancario parecen más idiosincrásicos que sistémicos. No obstante, una recesión pronunciada podría obligar a los bancos a restringir aún más los préstamos, lo que podría repercutir negativamente en la actividad económica general.

Gráfico 6: Ratios de capital básico tier 1

%, relación entre capital normativo tier 1 y activos ponderados por riesgo

Conclusión

El sector inmobiliario es actualmente muy vulnerable a una recesión debido a las altas valoraciones, el aumento de los tipos de interés y la baja asequibilidad. Los riesgos están repartidos de forma desigual por todas las regiones debido a la diversidad de estructuras y a las características de los mercados locales.

Aunque una corrección de los precios de la vivienda parece inevitable, una de las variables clave que definirá la magnitud de la recesión es que los bancos centrales logren contener la inflación. Nuestra hipótesis principal es que los bancos centrales podrán detener al menos los planes de ajuste, con la consiguiente relajación de las presiones inflacionarias, y volver a adoptar una postura más acomodaticia en los años siguientes, lo que limitará la caída del mercado inmobiliario.

Si la inflación se mantuviera obstinadamente alta, la política hawkish de los bancos centrales podría acelerar el descenso de los precios de la vivienda. El aumento de los costes de las hipotecas, que reduciría los ingresos discrecionales, y el «efecto riqueza» negativo reducirían aún más el gasto de los consumidores, lo que podría desencadenar una recesión en Europa y Estados Unidos. Sin embargo, incluso en un contexto de inflación, es poco probable que entremos en un círculo vicioso debido a la escasez de inventario, la mejor calidad de los préstamos y la mayor capitalización de los bancos.

Tilmann Galler

Global Market Strategist

El programa Market Insights proporciona información exhaustiva y comentarios sobre los mercados globales sin hacer referencia a ningún producto en particular. Diseñado como una herramienta para ayudar a los clientes a comprender mejor los mercados y servirles como apoyo en la toma de sus decisiones de inversión, el programa explora y sopesa las implicaciones de la información actual de la economía y las condiciones variables del mercado. Con respecto a la Directiva Europea 2014/65/UE (MiFID II/MiFIR), los programas Market Insights y Portfolio Insights de JPM constituyen publicaciones publicitarias y no se ven afectadas por ninguno de los requisitos específicamente relacionados con los análisis de inversión establecidos por la MiFID II/el MiFIR. Además, al no tratarse de análisis independientes, los programas Market Insights y Portfolio Insights de J.P. Morgan Asset Management no se han elaborado con arreglo a las disposiciones legales orientadas a promover la independencia de los informes de inversiones, y no existe prohibición alguna que impida la negociación antes de su divulgación.

El presente documento es una publicación con carácter general y fines exclusivamente informativos. Su naturaleza es divulgativa y no ha sido diseñado para servir como asesoramiento o recomendación sobre ningún producto o estrategia de inversión específico ni sobre características de planes concretos u otro material en ninguna jurisdicción. Por tanto, ni J.P. Morgan Asset Management ni ninguna de sus filiales poseen compromiso alguno de participar en ninguna de las transacciones mencionadas en este documento. Cualquier ejemplo utilizado en el documento tiene carácter genérico e hipotético y fines exclusivamente ilustrativos. Dado que esta publicación no contiene información suficiente para respaldar una eventual decisión de inversión, no deberá basarse en ella para evaluar las ventajas de invertir en ninguno de los títulos o productos mencionados en ella. Además, los usuarios deberán obtener asesoramiento independiente sobre las implicaciones jurídicas, normativas, fiscales, contables y de crédito, y determinar, junto con sus propios profesionales financieros, si cualquiera de las inversiones mencionadas en el presente documento puede considerarse adecuada para sus propios objetivos personales. Los inversores deben asegurarse de que obtienen toda la información relevante disponible antes de realizar cualquier inversión. Cualesquiera previsiones, cifras, opiniones o técnicas y estrategias de inversión se ofrecen exclusivamente con fines informativos, se basan en determinados supuestos y en las condiciones de mercado actuales y están sujetas a cambios sin previo aviso. Toda la información aquí incluida se considera exacta en el momento en que se ha elaborado, pero no se ofrece ninguna garantía de exactitud y no se acepta ninguna responsabilidad en relación con cualquier error u omisión. Cabe señalar que la inversión conlleva riesgos, que el valor de las inversiones y las rentas que estas generan pueden fluctuar en función de las condiciones del mercado y los convenios en materia tributaria, y que los inversores podrían no recuperar todo el dinero invertido. Ni la rentabilidad histórica ni las tires son indicadores fiables de los resultados actuales ni futuros. J.P. Morgan Asset Management es la marca del negocio de gestión de activos de JPMorgan Chase & Co. y sus filiales en todo el mundo. En la medida permitida por la legislación aplicable, J.P. Morgan Asset Management podría grabar las llamadas telefónicas o supervisar las comunicaciones electrónicas a fin de cumplir sus políticas internas y obligaciones legales y normativas. J.P. Morgan Asset Management recogerá, almacenará y tratará todos los datos personales de conformidad con nuestras políticas de privacidad, las cuales están disponibles en https://am.jpmorgan.com/global/privacy. Esta comunicación ha sido publicada por las siguientes entidades: En los Estados Unidos, por J.P. Morgan Investment Management Inc. o J.P. Morgan Alternative Asset Management, Inc., ambas reguladas por la Comisión de Bolsa y Valores. En América Latina, solo para uso por parte de beneficiarios concretos, por entidades locales de J.P. Morgan, según proceda. En Canadá, solo para uso por parte de clientes institucionales, por JPMorgan Asset Management (Canada) Inc., que es una Gestora de Carteras registrada y un Agente de Mercado Exento en todas la provincias y territorios de Canadá, salvo Yukón, y también está registrada como Gestora de Fondos de Inversiones en Columbia Británica, Ontario, Quebec y Terranova y Labrador. En el Reino Unido, por JPMorgan Asset Management (UK) Limited, que está autorizada y regulada por la Autoridad de Conducta Financiera; en otras jurisdicciones europeas, por JPMorgan Asset Management (Europe) S.à r.l. En Asia Pacífico (APAC), por las siguientes entidades emisoras y en las respectivas jurisdicciones en las que están principalmente reguladas: JPMorgan Asset Management (Asia Pacific) Limited, JPMorgan Funds (Asia) Limited o JPMorgan Asset Management Real Assets (Asia) Limited, todas ellas reguladas por la Securities and Futures Commission de Hong Kong. JPMorgan Asset Management (Singapore) Limited (n.º de reg. de la sociedad: 197601586K), si bien esta promoción o publicación no ha sido revisada por la Monetary Authority of Singapore, el organismo regulador del mercado en Singapur. JPMorgan Asset Management (Taiwan) Limited. JPMorgan Asset Management (Japan) Limited, que es miembro de la Investment Trusts Association, Japan (JITA); la asociación de asesores de inversión de Japón (Japan Investment Advisers Association), la Type II Financial Instruments Firms Association y la Japan Securities Dealers Association, y está regulada por la Agencia de Servicios Financieros de Japón (número de registro «Kanto Local Finance Bureau [Financial Instruments Firm] No. 330»). En Australia, por JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919) y solo para clientes mayoristas (wholesale clients) tal y como se indica en las secciones 761A y 761G de la ley de sociedades Corporations Act de la Commonwealth de 2001. En el resto de los mercados de Asia Pacífico, el documento solo está dirigido a los destinatarios previstos. Solo para EE. UU.: Si es usted una persona con una discapacidad y necesita ayuda adicional para ver el material, llámenos al 1-800-343-1113 para solicitar ayuda.

Copyright 2022 JPMorgan Chase & Co. Todos los derechos reservados.